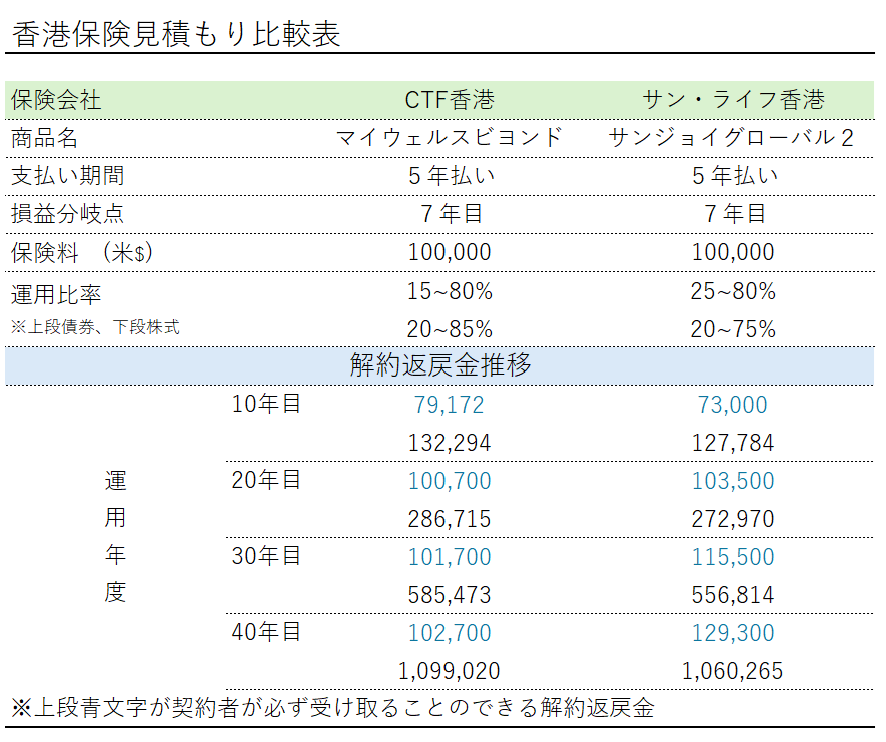

以下の表は保険料総額10万米ドル(5万米ドルx2年払い)を払い込み、マイウェルスビヨンド、サンジョイグローバル2を運用した場合の比較になる。

10年目までは、マイウェルスビヨンドに優位性が確認できるが、以降は、サンジョイグローバル2の確定解約返戻金がマイウェルスビヨンドのそれを抜き40年目にはサンジョイグローバル2の確定解約返戻金は129,300米ドルに到達する。一方、マイウェルスビヨンドの確定解約返戻金は102,700米ドルとその差は26,600米ドルにもなる。契約者が確実に受取ることができる確定返戻金の数値だけに焦点を当て加入の意思決定をするなら、恐らくほとんどの方がサンジョイグローバル2を選ぶだろう。

だが一度加入をすると解約までリスク調整、運用商品の配分や選択ができないサンジョイグローバル2とは異なり、マイウェルスビヨンドは10年目以降であれば、自分のライフスタイルに合わせいつでも自由に運用リスクを選択することができる。少し言い方を変えると、将来確実に受取ることのできる確定解約返戻金、CTFライフ香港での運用次第で契約者が受取ることができる非確定解約返戻金の割合を契約者が決めることができるともいえる。

■CTFライフ香港の見積もり特徴

上記比較表から、契約者が将来的に確実に受取ることができる解約返戻金の増え方(青文字/上段)はサンジョイグローバル2が大きく、確定解約返戻金と非確定解約返戻金を合算した解約返戻金(黒文字/下段)の増え方においてはマイウェルスビヨンドに優位性が確認できる。

CTFライフ香港の商品の見積もり書の多くは、確定解約返戻金に比べ非確定解約返戻金の割合が大きくなっている(サン・ライフは逆で確定解約返戻金の割合が多く、運用成績次第契約者が受取れる非確定解約返戻金の割合が少ない)。

加入初期から数十年先の解約まで、サンジョイグローバル2の確定解約返戻金の増加率を上回る数値で見積もりを設計すれば、誰もが加入したくなる商品が生まれる。だがそれができない(そうしない)理由がCTFライフ香港にはあるのだろう。だが、以下で触れるが、これまでのCTFライフ香港の運用実績を知ると、なぜこのようないびつでお客様が加入をためらってしまうような内容の見積もりにしているのかを窺い知ることができる。

■CTFライフ香港の運用実績。過去の運用実績は将来の運用実績を約束するものではない。だが、この過去の運用実績が加入検討者の意思決定において重要な役割を果たしているのも事実だ。CTFライフ香港はこの点を上手く活用しながら、自社の商品を加入検討者へ訴求をするのが非常に上手い。

そして実は、CTFライフ香港の運用チームの過去のトラックレコードは、サン・ライフ香港よりも優れている。これはフルフィルメントレシオと言う、香港の保険会社が毎年公表する数値からもはっきりと確認をすることができる。※フルフィルメントレシオは、保険会社の見積もりに記載される非確定解約返戻金の数値に対し、その年に保険会社が運用面で何パーセントを達成したかを示す成績表。達成された非確定解約返戻金は確定解約返戻金に変わり契約者の口座に蓄積される(解約時にのみ払い出されるターミナルボーナスは除く)。

CTFライフ香港としても、この非常に強いアピールポイントを活かしながら、約束はできないが、運用チームが非常に高い確率で見積もりに記載されたシミュレーション数値を達成させますよ、と言う非常に力強いメッセージを潜在顧客へ伝えることができる。

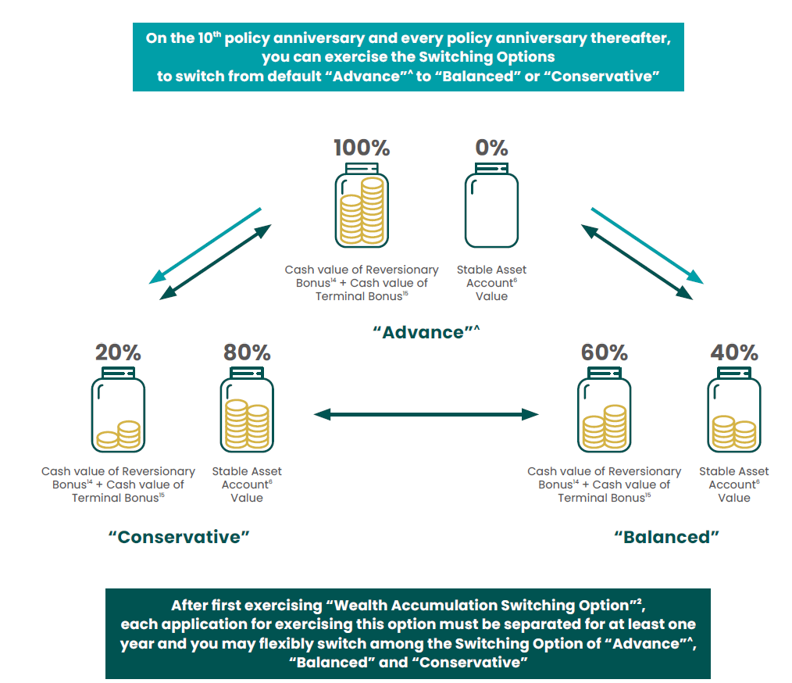

■スイッチングオプションで運用リスクを調整する

スイッチングオプション(切替)は、契約者のライフステージに応じた様々な資金ニーズや投資選好に答えるために、マイウェルスビヨンドに特装されたオプションとなる。スイッチングオプションは、リスクが高い順に3つあり、アドバンス、バランス、コンサバティブとなる。このオプションを適用できるのは契約から10年目以降となり、1年の期間を置けば、以降いつでも運用切替が行える。

加入から10年目までは積極運用のアドバンスに設定されている。もし運用リスクを抑え確実に資産を増やしてゆきたいならコンサバティブに切り替えたり、ミドルリスク・ミドルリターンで運用をしたいのであればアドバンスを選択することになる。

これら運用におけるリスク調整の仕組みは非常にシンプル。CTFライフ香港が10年かけて積み上げてきた左側の瓶に入っている非確定解約返戻金を、右側のステーブルアカウントと呼ばれる瓶に移するだけだ。移動するのは利子(クーポン)が付与される債券であることから、これら利子が確定の資産としてステーブルアカウントに蓄積されてゆく。またこれら資産に対して非確定ではあるが、毎年4.25%の金利も付与されるので、資産は更に増えることになる。

ここで改めて冒頭のマイウェルスビヨンドとサンジョイグローバル2の運用シミュレーションを改めて見てもらいたい。10年目までの運用面においてはマイウェルスビヨンドに優位性があることは既述の通り。注目してもらいたいのは10年目以降の運用面だ。確定解約返戻金の増加面でサンジョイグローバル2に劣るマイウェルスビヨンドだが、このスイッチングオプションを契約者に活用してもらうことで、確定解約返戻金の割合を意図的に増やすことが可能になる。またこのシミュレーションにおけるマイウェルスビヨンドは、積極運用型のアドバンスに設定されている。CTFライフ香港としては運用への自信もあることから、仮に契約者がスイッチングオプションを使わずアドバンスで運用を継続すれば、将来的にサンジョイグローバル2により大きな解約返戻金を払い出すことができると暗に示唆しているのだろう。

サンジョイグローバル2の加入を検討しているが、本当にこの商品が自分にとってベターな選択肢なのか判断ができない方は、マイウェルスビヨンドの見積もりを入手し比較検討してみてはいかがか。

コメント