2026年4月、CTFライフ香港(旧FTライフ)から終身型資産形成商品マイウェルスビヨンドの販売が開始された。サン・ライフ香港のサンジョイグローバル2(以下サンジョイ)と同じ種類の商品だと言えばイメージし易いだろう。実際、見積もりの構造もサンジョイのそれを意識したつくりになっている。

香港外居住者でも加入ができるCTFライフ香港の保険商品。これまでなんどかブログで紹介はしてきたが、サン・ライフ香港に比べると、薦めたいと思える商品も少なく記事数も少ない。今回マイウェルスビヨンドをブログに取り上げたのは、資産形成型保険商品には珍しく、スイッチングと言う投資対象となる商品の組み換えができるオプションがマイウェルスビヨンドのプラン設計に組み込まれているからだ。

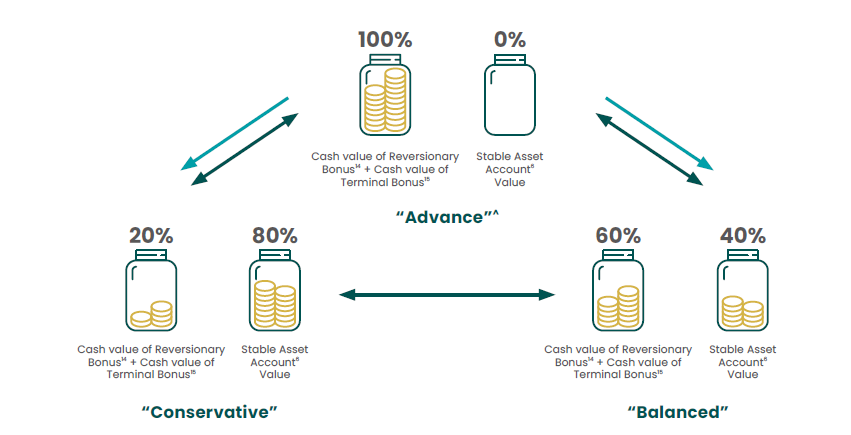

スイッチングオプション

このスイッチング(切替)は契約から10年目に行使できるオプションで、市場の動きを見ながら資産配分を調整することができる。マイウェルスビヨンドの運用は債券と株式が中心となるが、これら投資配分を以下で述べる3つの選択肢の間で、切り替えながら運用してゆくことになる。

アドバンス(0%)、バランス(40%)、コンサバティブ(80%)の順で運用リスクが高くなる。※()内のパーセンテージは債券比率。これら債券はステーブルアカウントと呼ばれる口座に契約者の資産として、非確定にはなるが金利4.25%と共に口座に蓄積される。

加入から10年目まではアドバンスで運用がされる。契約者としてはこの時点で、マイウェルスの運用成績や自分の資産状況を考慮しながら、積極運用で続けるか少しリスク許容度を下げ、安定した戦略に切り替えるか判断することになる。

手元に30歳男性が5万ドルを2年払いで、総額10万ドルを払いこみ運用した場合の見積もりがある。10年目におけるスイッチングオプションを行使前後の解約返戻金は以下のようになる。※アドバンスからバランス運用に切り替えた場合。

行使前、

確定解約返戻金:72,591ドル

リバーショナリーボーナス:14,520ドル ※非確定解約返戻金

ターミナルボーナス:60,534ドル ※非確定解約返戻金

総額:147,645ドル

行使後、

確定解約返戻金:72,591ドル

リバーショナリーボーナス:8,712ドル

ターミナルボーナス:30,021ドル

ステーブルアカウント:30,021ドル

総額:147,645ドル

行使前後で、解約返戻金の総額は147,645ドルで同じ。このスイッチングオプションを行使することで、非確定解約返戻金であるリバーショナリーとターミナルボーナスからステーブルアカウントに30,021ドルを移すことになる。だがここで、注意すべきは、ステーブルアカウントに移した解約返戻金は運用成績次第で契約者が受け取ることができる「非確定」の解約返戻金であるということ。要は、10年目になってはじめて、記述の数値が達成されたかどうかわかるので、今この時点では「試算」でしかない。

運用成績:フルフィルメントレシオ

香港の保険会社は毎年フルフィルメントレシオと言う運用成績(達成率)を公表している。過去の運用成績は将来の運用を約束するのではないと言う鉄板のルールはあるが、それでも加入を検討している保険会社がこれまでどのような運用をしてきたのかは気になるところだ。CTFライフ香港のトラックレコード。実は、サン・ライフ香港よりも地味に優秀だったりする。

CTFライフ香港の資産形成型商品の大きな特徴は、確定解約返戻金の増加率は異常に低いが、見積もり(設計書)に記載される非確定解約返戻金の数値はサン・ライフ香港などに比べても非常に大きい。確定解約返戻金の部分は元本割れが起こさない程度に低く設定しておきながら、非確定解約返戻金の割合を大きく設定しているのは、運用面における自信の表れだろう。スイッチングオプションがプラン設計に組み込めるのもこのように、運用面での実績と自信によるものなのかもしれない。

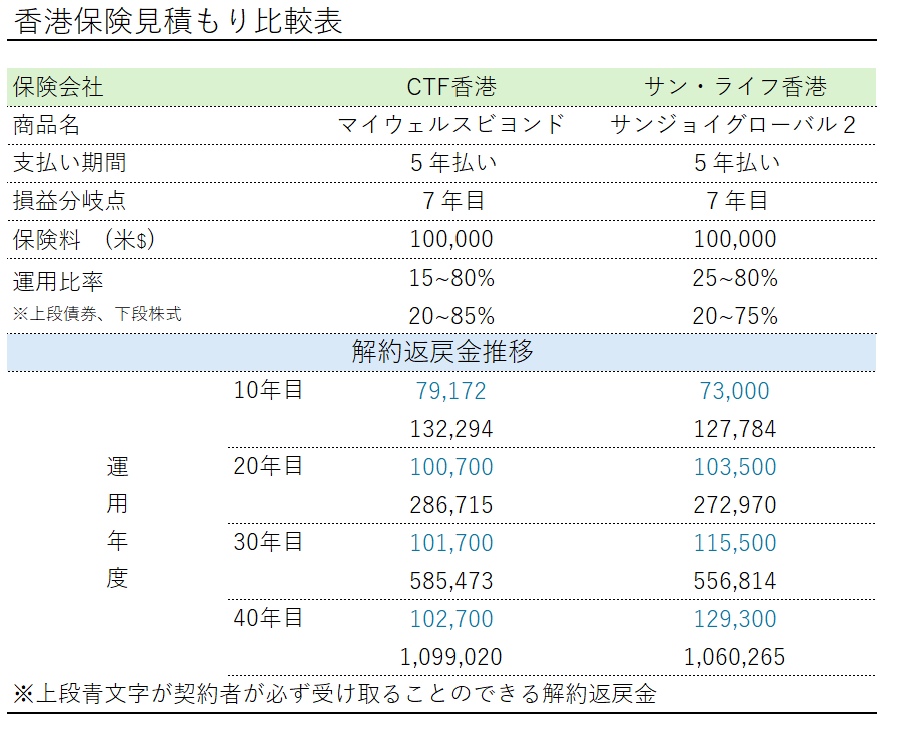

返戻金推移とサンジョイとの比較

以下の表は40歳の男性が5年払いで毎年2万米ドルを払い込み、保険料総額10万米ドルで加入した場合のマイウェルスビヨンドとサンジョイの比較表となる。

損益分岐点を迎える時期は共に、7年目(確定解約返戻金と非確定解約返戻金の合算)、13年目(確定解約返戻金のみ)となる。

そして、この表で注目してもらいたいのは10年目の箇所だ。この年まではマイウェルスビヨンドの運用がサンジョイに比べ優位性がある。以降、確定解約返戻金の増加率は例によってしょぼいが、非確定解約返戻金の部分だけを見ればサンジョイのそれよりも優位性がある。

CTFライフとしては、10年目までしっかり確定解約返戻金と非確定の解約返戻金でサンジョイ・グローバル2に優位性を持たせつつ、この10年目のタイミングで、先ほどのスイッチングオプションを契約者に活用してもらい、サンジョイグローバル2の猛追(確定解約返戻金の増加)から逃げ切るシナリオを描いているのだろう。

見積もり作成に必要となる情報

お名前

生年月日

性別

保険料

保険料支払い年数:一括払い、2年払い、5年払い、

CTFライフ香港のマイウェルスビヨンドのお見積りをご希望の方は以下のフォームよりお気軽にお問い合わせください。サンジョイグローバル2と併せお見積りを無料で作成致します。

コメント