FWD Privateはバミューダ籍の企業で、香港の会社条例に基づき「非香港公司」として登録されており、香港保険業監管局(IA)の認可・規制を受け香港で保険ビジネスを展開している。なお、FWD香港には複数の法的実体があり、プランによってバミューダ籍と香港籍のものが使い分けられている。本記事で取り上げるFWD PrivateはFWD Life (Hong Kong) Limitedとは別会社となる。

マックスフォーカスレガシー2は、香港外居住者でも、香港に渡航すればご自身を契約者として加入することも可能となっている。このプラン自体がバミューダ籍であり、商品それ自体でも十分な資産保護と承継の効果を発揮はしてくれるが、資産保護の信頼性は可能な限り高めたいというご要望は少なくない。その要望に応えてくれるのがマスタートラスト(信託)を設立し、その枠組みの中でマックスフォーカス2に加入するスキームだ。

FWD Privateが万が一倒産しても※分離勘定された資産はマスタートラスト(信託)の下で保険会社の資産とは分けて運用管理がされているので安心だと言うのが万人向けのアピールポイントになっている。だが恐らくは、バミューダの法体系に基づいたマスタートラストの仕組みを活用し加入をすることで、資産はしっかり守られますよと、政治的な背景とそれにセンシティブになっている契約者を安心させるためのメッセージが目立たないようにこのスキームには組み込まれている。

マスタートラストの仕組みと関係者

以下が、マスタートラストの仕組みと、そこに関わる企業・契約者の関係です。

- FWDが「マスタートラスト」の設立者(Settlor) となり信託を設定する

- バミューダ企業のOcorian社が受託者(Trustee) となる

- 保険契約者本人は、信託の受益者(Beneficiary) 兼、保険契約上の権利者となる

- 保険契約者が支払った保険料は、この信託内の分離勘定(Separate Account) に直接入金され、保険会社の一般勘定とは法的に分離される

- 受託者が信託資産を管理し、保険会社は運用受託者として投資を行う

FWDとOcorian社の関係は「設立者と受託者」なのでわかりやすいだろう。少し複雑なのが、保険契約者(信託加入者)のスキームにおける位置づけだろう。保険契約者は、このスキームにおいて「サブトラスト」になる。マスタートラストを「大きな傘」と例えるなら、その傘の下に階層的に存在する「ミニ傘」がサブトラストになる。このサブトラストの一部として、各契約者の信託口座が存在している。マスタートラストにおいて、FWDとOcorian社の間で管理される資産は全て保管されているが、その中の一部(サブトラスト)として各契約者の保険契約が組み込まれている。保険契約者はこのサブトラストを通じて、受益者指定や利益・権利の行使を行うことになる。

分離勘定による二重の資産保護

万が一FWDが倒産しても、分離勘定された資産はマスタートラスト(信託)の下で保険会社の資産とは分けて運用管理されている。分離勘定とは、バミューダの分離勘定会社法(Segregated Accounts Companies Act 2000) に基づき、信託という法的枠組みの中で資産を個別に区画管理し、各区画の資産を他の債権者から法的に隔離する仕組みを指す。この構造により、保険会社が信託設立者となるマスタートラストの仕組みにおいて、各契約者の資産は、保険会社の倒産リスク、受託者の倒産リスク、そして他の契約者に起因するトラブル(訴訟や債務不履行など)等、いずれのリスクからも保護される。極めて強固な債権者保護(Creditor Protection) システムに支えられている。

資産を個人名義から分離する「所有権の分離」

富裕層がバミューダで資産管理を行う理由は、「資産形成」以上に「資産防衛」ができるからだと言われている。資産を個人名義から分離するマスタートラストの仕組みは、債権者からの資産保護の観点から、保険契約者にとって非常に強力な武器となる。マスタートラストに組み入れられた資産は、契約者個人のものではなく「信託財産」として分離されるため、何かの事由で、仮に契約者個人に債権者が発生した場合でも、それら債権者はこの保険契約にアクセスすることはできない。バミューダでは、この「資産を個人から切り離すための仕組み」を支える信託法や保険法が高度に整備されている。

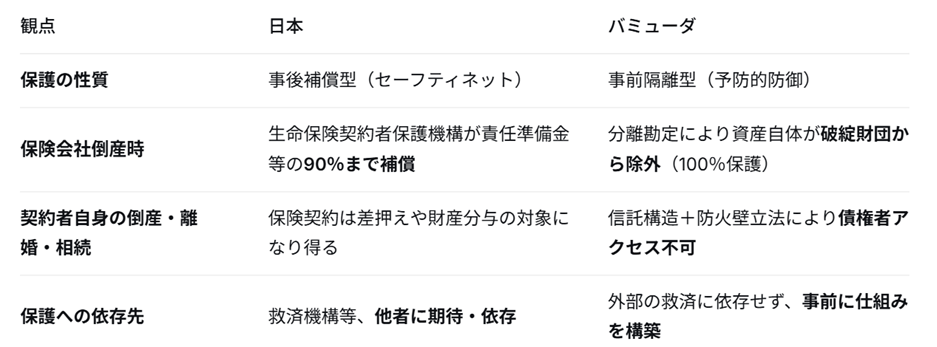

日本とバミューダ:資産保護のアプローチの違い

ここで、日本の保険契約者保護制度とバミューダの制度の根本的な違いについて説明をしたい。

日本の制度は「何かあってから、その時に救済機構に頼る」というアプローチをとる。これは日本の法制度への信頼を前提としており、契約者の保護は救済機構など他者に期待し、依存することになる。一方、バミューダにおいては、誰かに頼るのではなく「最初から守られている状態を自分で作る」というアプローチになる。外部の救済機構の判断や救済に依存することなく、最悪の事態が起こる前に、自分の資産は自分で守るというスタンスでバミューダの法制度を活用し資産保護を行う。「何かある前に資産を隔離しておく」と言うバミューダ型のアプローチは、特に自身のリスクを事前にコントロールしたい方にとって、より安全に感じられる選択肢であると言える。

マックスフォーカスレガシー2

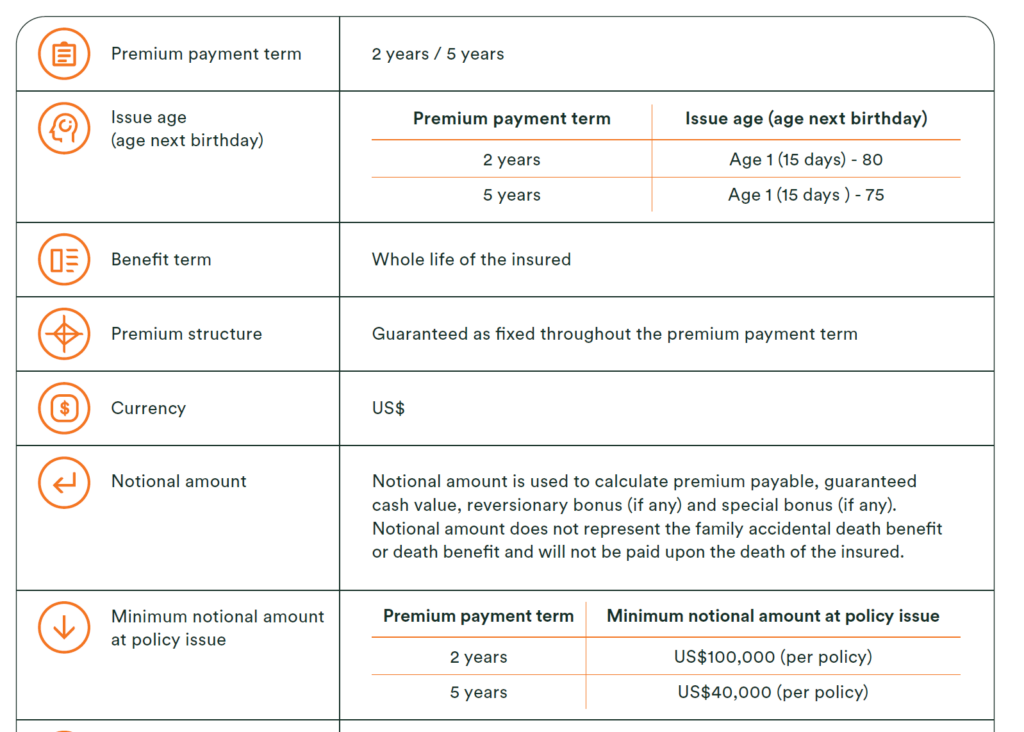

マックスフォーカスレガシー2は、生後15日の新生児から80歳までなら誰でも加入ができる。保険料支払いは年数は2年払いと5年払いで、それぞれ年間保険料は100,000米ドル/年、40,000米ドル/年となる。保険料支払い方法は送金のみ(クレジットカード払いは不可)。

お見積り作成には生年月日、保険料支払い年数と年間保険料、性別そして居住国の情報が必要となります。

このマスタートラストを設立しマックスフォーカスレガシー2に加入するスキームにご興味のある方はお気軽に弊社までお問合せ下さい。

コメント