ロイヤル・フォーチュン。サン・ライフ香港より24年に上梓された一括払い養老保険だ。名義変更をしながらお子様やお孫様への資産承継ができたり、保険証券を複数に分割することができるので、この商品一つで複数名の承継者に対し自由に配分を決めながらプランを譲渡できる。当然、その逆もできるのでリスペクトと言う概念を忘れてしまった出来損ないの子供や孫に対しては、配分を減らしたり譲渡の対象から外すようなこともできる。

最低加入保険料は125,000$と結構な金額ではあるが、払い込んだ保険料は加入から6年目に確実に回収ができるように設計されている(サン・ライフの運用成績次第では最短で4年目に前倒しされることもある)。人気のサンジョイ・ギフトグローバルⅡも損益分岐点を迎える時期は早いと言われているが、一括払い(2年払い全期全納)で加入したとしても確実に保険料を回収できるのは契約から10年目以降だ。ロイヤル・フォーチュン、サンジョイ・ギフトグローバルⅡのいずれにするかの判断基準は、最低加入保険料の125,000$と損益分岐点を迎える時期に据えるとよいだろう。

ロイヤル・フォーチュンの加入年齢は0~80歳までとなっている。保険料20万米ドルまでなら健康診断をせずに誰でも加入ができる。ただ仮にもし20万米ドルを超えた保険料で加入する場合でも、簡易的な保険引受審査をするだけだけで加入ができる。引受審査と聞くと少し構えてしまうが、なんのことはない。つまらない質問票に答えるだけだ。(ちなみ香港の生命保険審査も同様に緩い質問に答えることで高額保障のついた保険に安い保険料で入ることができる)。

高齢で保険加入をする場合、資産形成や承継と言った目的を達成するまえに、自分亡くなってしまのではないかと言う不安の声も検討者の方々から聞くことがある。だがロイヤル・フォーチュンには共同名義で加入ができるので、被保険者のいずれかが無くなっても、もう一人がプランの運用を継続してゆける。しかも被保険者は何度で変更ができることから、契約者自身とその配偶者を設定したとして、その後、契約者であり被保険者が亡くなればその子供を被保険者に加えることができる。そして時間が経ち、子供が自分の子供を持てばそれら子供を被保険者にできるので、解約をしない限り半永久的に資産を増やしながらプランを運用してゆける。

これはロイヤル・フォーチュンに限ったことではないが、どうしても増えてしまう香港保険の加入において気を付けなければならないのは、プランの存在が知られることで家族関係にネガティブな影響が出てくるリスクは否めないと言う点だ。子供やその子供などには出来るだけ気付かれずプランに加入することが必要になってくる。香港居住者でない方の加入においては、パスポート(その写真も)と住所証明に関する情報・資料が必要になってくる。日々自然な形で家族の個人情報を集める努力も怠ってはいけない。増えてゆく資産とそれをそのまま自身が形成した資産として子供に承継できるので、身銭を切ることもなく、老後の生活費を切り詰めながら子供や孫のために資産を残さないといけないと言うストレスからも解放されるはずだ。親としての責務(財産を残すことも親の務めだと考えている場合に限る)をこのロイヤル・フォーチュンで果たせる喜びは、誰にも知られることなく、カーテンを閉めた暗い部屋で枕に顔を埋め足をバタバタさせながら是非実感して頂きたい。

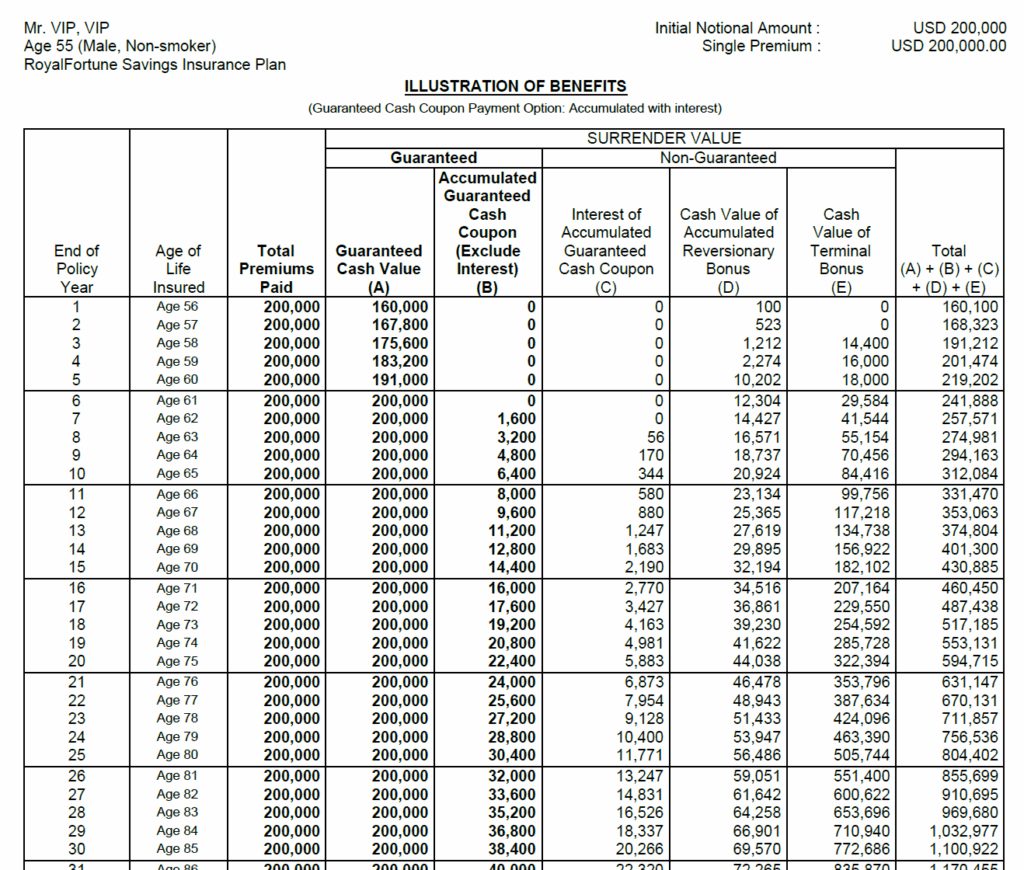

55歳非喫煙の男性が保険料20万米ドルで加入した場合の見積もり

ロイヤル・フォーチュンはもちろん資産継承だけでなく加入者自身の資産形成ツールとしても機能してくれる。全額をマルっと引き出すことも、運用中に一部だけを引出しながら運用するようなこともできる。以下見積もりの確認の仕方に触れながら運用効果をみてゆきたい。見積もりは大きく2つで構成されている。一つが引出しはせず淡々と増えてゆく解約返戻金が記載されたページ。そして一部を引出しながら運用してゆく場合のシナリオが記載されたページだ。

引き出さず運用するシナリオ

既述の解約返戻金だが、まず4年目のラインを見てもらいたい。(A)Guaranteed Cash Valueと言うボックスがある。これが契約者が確実に受取けとることのできる解約返戻金となる。この時点ではまだ183,200$となっているが右隣にある2,274$/(D)Cash Value of Accumulated Reversionary Bonus・リバーショナリーと16,000$/(E)Cash Value of Terminal Bonus・ターミナルボーナスを合算すると201,474$となる。

人によってはこの時期を損益分岐点と説明することもあるようだが、(D)と(E)はあくまで サン・ライフでの運用成績次第となるので、私の場合は確定解約返戻金である(A)が保険料と同額となる6年目を損益分岐点の時期として説明している。

6年目の解約返戻金を見てみると、確定解約返戻金である20,000$と非確定の12,304$、29,584$を合算した241,888$がこの時点での返戻金となる。

非確定の解約返戻金であるリバーショナリーとターミナルボーナスの違いについて少し触れておきたい。非確定の解約返戻金は毎年サン・ライフからフルフィルメントレシオと言う形で運用実績(達成率)が公表される。(D)においては、達成率は確定の解約返戻金と共に契約者の口座に蓄積されるが、(E)においては、仮に達成率が100%だったとしてもその額が口座に蓄積されることはない。リバーショナリーとターミナルボーナスの違いとしては、前者は運用途中に引出しができるもの、後者はそれが出来ず解約時にのみ払い出されるものと捉えればよい。

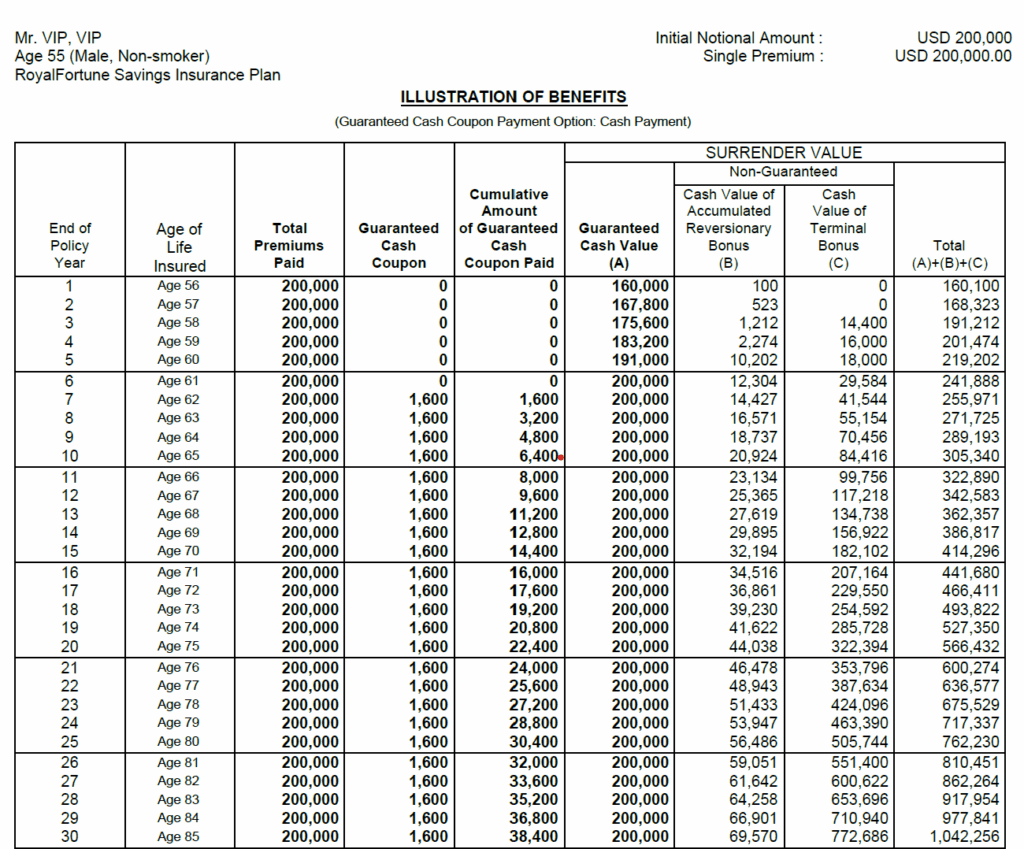

引出しながら運用する

ロイヤル・フォーチュンにはGuaranteed Cash Couponと言う引出しができるボーナスがプランに組み込まれている。これは確定解約返戻金と同様、契約者が必ず受け取ることのできるボーナースだ。引き出さず蓄積させてゆくことも、毎年受取ることも契約者が自由に決められる。このボーナスは7年目から払い出されるのが、この20万$で加入した場合の見積もりでは1,600$を毎年契約者は受け取れる。もしこの額では足りないもであれば蓄積しているリバーショナリーボーナースを一緒に引き出し運用してゆくこともできる。

今年最後の保険料割引キャンペーンが実施されている。20万$で加入をすると9千$の保険料が割引される。申し込み期限は25年12月31日までとなっている。ロイヤル・フォーチュンにご興味のある方は以下のリンクよりお気軽に弊社までお問合せ下さい。

コメント