今年7月に香港保険監督庁から公示があった。それに伴い、監督下にある全て保険会社が発行する見積もり(設計書)の非確定解約返戻金運用シナリオに変更が生じる。非確定解約返戻金の運用シナリオに上限が設けられたことが今回の大きな変更点で、これまで保険会社各社、顧客獲得のためにこの非確定解約返戻金の部分を大きく表記していたのを、牽制する目的でこのお達しが出されたという訳だ。ただ、40年以上先の運用シミュレーションに影響が出てくるだけなので、加入検討者の意思決定においてはそこまで気にするトピックでもなさそうだ。

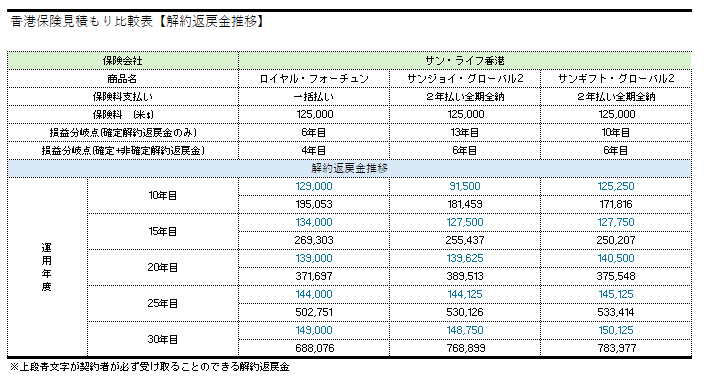

125,000$の保険料を支払いサンジョイ・サンギフトグローバルⅡとロイヤル・フォーチュンに加入した場合の見積もりと損益分岐点

※ロイヤル・フォーチュンの最低加入保険料に揃え保険料は125,000$(2年払いの全期全納/62,500$x2年)としている。

サン・ライフ香港の見積もりにも当然修正・変更が入ったわけだが、私が気になったのは、サンジョイ・サンギフトにおける加入から20年までの運用効果だ。変更前の運用シナリオにおいてはサンジョイに優位性があった。だが今回の変更でそれが逆転しサンギフトに優位性が確認できる。

損益分岐点を例にとって説明すると、サンギフトグローバル(2年払い全期全納の場合)の解約返戻金は確定の解約返戻金のみの場合だと10年目。非確定の解約返戻金を加えた場合だと6年目になっている。これに対してサンジョイグローバルは確定の解約返戻金だけで見ると13年目、確定と非確定の解約返戻金を合算したものだと6年目になっている。確定と非確定の解約返戻金を合算した場合の損益分岐点の時期だけを見ると6年目と同じになっているが、確定解約返戻金の増え方でいえば、サンギフトのそれがサンジョイを上回っている。

以下に張り付けている資料は2年払いの前期全納の条件で加入した場合の見積もり比較表になる。損益分岐点を爆速で迎えてしまうロイヤルフォーチュンの解約返戻金と併せて見てもらいたい。確定解約返戻金だけでも損益分岐点は6年目、確定と非確定解約返戻金を合わせると損益分岐点の時期はさらに早まり4年目に迎える。正直、運用面で見たらロイヤル・フォーチュンがダントツで良い。だが加入最低保険料が125,000ドルからとなっており、しかも保険料支払いが一括払いしかない。サンギフトグローバルを売り込む目的で書いているブログではあるが、もし125,000ドルを一括で払えるだけの余剰資産があるのであればギフトグローバルと一緒に比較検討してもらいたい。

死亡保障の受け取り方

死亡保障を一括で受け取ったり指定した期間に渡り一定の額を分割で受け取ることができるオーソドックスなオプションに加え、サンギフトの死亡保障は契約者自身が死亡保障の受け取り方を自由にデザインできるようになっている。

例えば、死亡保障受取人が未成年者だったり、成人はしているが年齢的にもまだ若く、大きなお金纏ったお金を受け取るにはまだ少し早いと感じている場合、契約者は死亡保障払出しのタイミングを受取人がXY歳になった時期のように自由に決められる。また払い出す金額やその配分なども自由に設定できるので契約者は資産を承継する子供や孫の性格などを考えながら保障の受け取り方を決めることができる。

なお、死亡保障の受け取りに関連し、プランに関わる当事者が契約者(契約者と被保険者がド同じ)と受取人しかいないようなケースであれば、被保険者の死亡後、受取人が新しい契約者・被保険者となり、プランを継続運用していくこともできる。お子さんやお孫さんがおられないご夫婦がプランに加入され、契約者(契約者と被保険者がド同じ)が亡くなられた後に、受取人が死亡保障の受け取りではなく、プランの運用継続を希望するようなときにご選択が頂けるオプションとなっている。この場合、契約者(契約者と被保険者が同じ)が亡くなられた段階で一旦契約は終了となるが、これまで蓄積されてきた資産はそのままの状態で、新しい証券として生まれ変わり、またそこから資産を増やしてゆくことができる。

強制終了されないために

運用を継続してゆくことに絡めて、単独名義と共同名義、成年後見人・未成年後見人についても少し触れておきたい。サンギフトグローバルは名義を変更しながら長期で資産を増やし資産承継をしながら運用してゆきたい方に設計開発された商品になる。契約者や被保険者の死亡によりプランが強制的に終了されることなく長期で運用継続していけるよう、記述の継続オプションに加え、共同名義で加入することができるので、プランに共同名義で加入をすれば、万が一いずれかの表現者が亡くなった場合でもプランが強制終了させられる事は無い(単独で加入し後に共同名義に変更することもできる)。

このほか、被保険者が未成年で、契約者である親が自分の健康状態への不安や万が一のことを想定し、未成年後見人として代理の契約者を指名することができる。亡き契約者に代わりプランに関わる事務手続きなどを代理で行う役割を負うことになる。

またこれとは違い、成年後見人を立てることができるオプションがある。被保険者が、重大な、外部外傷等により昏睡状態、寝たきりまたは体の完全麻痺により加入しているプランに関する事務手続きや解約等ができなくなった場合に備え、死亡保障受取人以外の家族のメンバーを後見人として立てることができるオプションとなる。このことで、後見人は被保険者が上記いずれかの状態になってしまった場合、予め設定されている引き出しパーセンテージに応じ解約返戻金を引き出すことができる。このパーセンテージは解約返戻金時価に対し25%、50%、75%、100%のいずれかから選択ができる。100%を引き出した場合はその時点で解約解約となるが、それ以外のパーセンテージを選択していればプランが終了することはないので、残りの解約返戻金で運用を継続してゆくことができる。

サンギフト・グローバルⅡ、またその他商品に関するお問い合わせはお気軽に弊社までご相談ください。

11月24日。は女帝から打合せの依頼があったので先輩ブローカーのT氏と共にGrandtagオフィスに足を運んだ。どのような話をしたかについては言及をすることは出来ないが、ただ香港保険の加入への敷居が少し高くなってくる可能性が出てきたということには触れておきたい。

コメント