不確実な時代において、家族の未来を守りながら資産を増やしてくれるユニバーサル型保険の需要が、アジアを中心に高まっている。中長期的なタイムスパンの中で、資産価値を毀損せず、安定した資産形成と承継、そして資産保護を1つの口座で柔軟に運用できるというのがその理由だ。特に運途中に追加投資ができるプラン設計は、地味なようだが、実は加入意思決定の場面、契約後の資産運用のプランニング、そして契約者にとって重要な役割を果たしてくれる。

富裕層が加入できる金融商品やサービスはごまんとあり、そしてそれらを売りたい、管理したいと思う人は履いて捨てるほどいる。そしてそれらの商品・サービス、さらには人間が本当に信頼に値するか、その資質を見極めることはそう簡単ではない。新しい商品やサービスが生まれるたびに、何かしらの商品案内の接触(タッチポイント)を求められる。

金融に関する話を聞くのが好きだったり、人にちやほやされるのが好きであればそれで良いのかもしれない。しかし、限りある人生の時間をこうした対応に費やすことを「是」としない人も中にはいる。人生において非常に重要な意味を持つ意思決定は、できる限り少ない数で行うべきだと考える人たちだ。

このような考えを持つ方たちは、保険契約に対しても似たようなスタンスを取るだろうことが想像できる。一度プランに契約をすれば、よほど自分が必要とする商品がない限り、新しいプランに加入することはしないだろう。契約後に何かイレギュラーなアクションを取るのは、おそらく家族や大切な人からの断りきれない頼みごとをされた時や、自分に子供ができたり孫が生まれたなど、強力な動機となるものが目の前に現れた時だろう。

身近に信頼できる金融商品やサービスを提供してくれるパートナーがいれば、その時々で自分にとってベターな選択に出会えることもあるかもしれない。しかし、その場合でも商品やサービスの質を判断することを求められ、加入の有無という意思決定に迫られる。

こうした煩わしい人との接触やヘビーな意思決定をせず、うまくかわしながら資産運用を継続させてくれるのが、ユニバーサル型生命保険にだけ特装された保険料追加オプションである。誰に会うこともなく、規定の書類に必要事項を記入し保険会社に送付するだけで完了する。

■追加投資

サンライズ2は、8年払いまたは全期前納(一括払い)のいずれかでの加入となる。追加投資が行えるのは保険料を支払い終えた後で、最大で年間5回の追加投資が可能だ。1回当たりの最低投資額は5,000ドルからとなる。追加保険料手数料が4%かかるため、仮に1万ドルを追加する場合、手数料を差し引いた9,600ドルが契約者のアカウントに入金され、運用の原資となる。

■ユニバーサル保険を検討すべき人

- 中長期的な資産形成と死亡保障の両方を1つの契約で実現したい

- 相続・承継対策を保険契約の中で完結させたい

- 市場下落リスクは避けながらも、普通預金よりは成長を期待したい

- 最低15年から20年、プランを保有・運用する意思と資産がある

■自分の意思で追加投資をするか、半ば強制的に追加投資を迫られるか

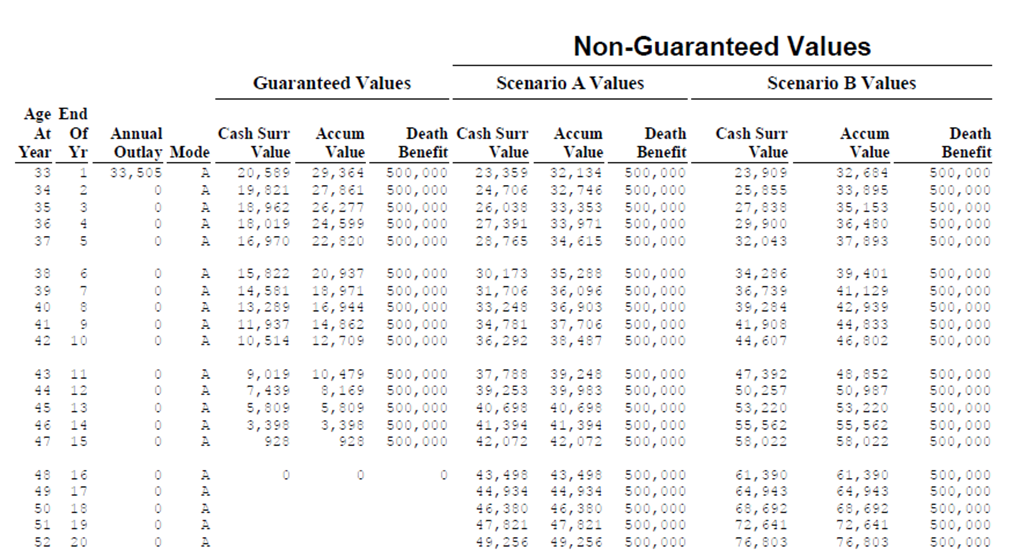

これまで他の保険会社が販売するユニバーサル保険の見積もりを見てきたが、どうもしっくりこなかった。商品によって迎える時期は異なるが、運用管理手数料が運用資産額を超えてしまい、契約者がプランを強制終了するか、仕方なく追加投資を余儀なくされる設計になっているものがある。実は、多くのユニバーサル保険では、契約後に半ば強制的に追加投資を迫られる設計になっている。例えば、ある会社の商品では、65歳以降の保険コストが毎年5%ずつ上昇する。その結果、75歳時点で年間の保険コストがアカウント価値の運用利回りを上回り、追加投資をしなければ契約が失効してしまう。つまり「払い終えたはずなのに、まだお金を入れ続けなければならない」という状態が起こる。以下は他社のユニバーサル型保険の見積もりになる。契約後16年目の数値が0となっているのが確認できるだろう。

ユニバーサル保険における保険料と管理費用

ユニバーサル保険における保険料と管理費用の関係について少し触れたい。まず支払われた保険料から諸経費(契約・管理手数料)が差し引かれ、そこから保険コストが差し引かれる。そして残った額がアカウント価値として運用の原資となり、そこに毎年金利が付与される。

この運用で得たリターン分が諸経費と保険コストよりも大きければ追加投資の必要はない。しかし、商品によってはいつか諸経費と保険コストがアカウント価値と金利を上回ってしまう。その点、サンライズ2は異なり、満期償還までアカウント価値は維持され、そこに金利が付与され続けながら運用ができる。保険料を払い終わったにもかかわらず追加投資をしなければならないという微妙なストレスにさらされることはない。

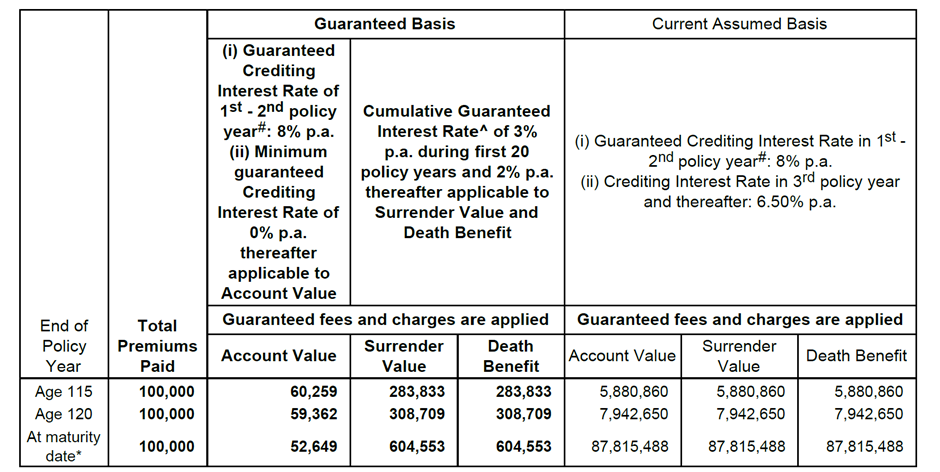

添付は、40歳非喫煙の男性が8年払いで総額10万ドルの保険料を支払い、サンライズ2に加入した場合の見積もりの一部である。左側のボックスが確定ベース(Guaranteed Basis)となる。これは運用がどれだけ悪くても、将来的にこれらの解約返戻金と死亡保障が契約者に支払われることを示す。そして右側はあくまで想定ベースなので、運用成績が良ければ将来的に契約者に「支払われるかもしれない」という数字である。もし確定ベースの数字で満足できて、想定ベースの数字がもしもらえたらラッキーと思えるのであれば、サンライズ2は「加入すべき」商品となる。

側のボックス(Guaranteed Basis/確定ベース)を参照していただきたい。Age120の箇所には59,362ドルと記載がある。これが契約者のアカウント価値で、その隣の308,709ドルが解約返戻金と死亡保障である。確定ベースなので、もし契約者が名義変更をせず120歳で解約、または亡くなった場合、この金額を被保険者または受益者が受け取ることができる。一番下の「At Maturity date」は、運途中に引出しなどを一切せず、名義変更をしながら120年運用した場合の数値である。

サンライズ2商品情報

以下に商品情報や手数料をまとめているが、これらの条件はすべて見積もりに反映されている。また解約返戻金や死亡保障は、途中引出しや保険料の一時停止・遅延がない前提の数値である。

商品情報

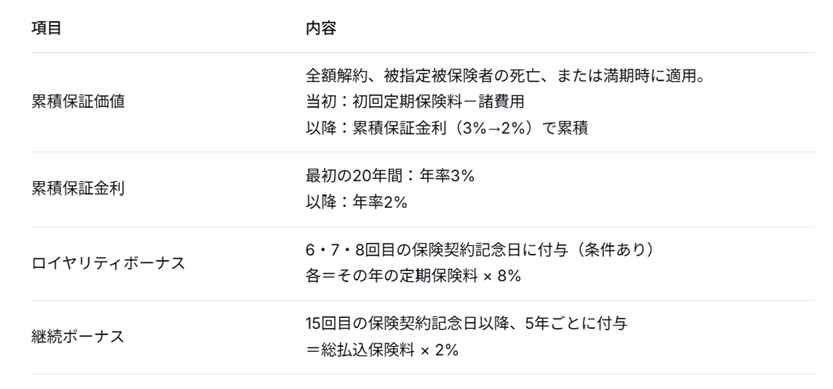

ボーナスと金利

手数料

加入意思決定を少し楽にしてくれるのが追加保険料

商品の基本的な設計は、サンジョイグローバル2などの配当付き保険と同じだ。名義変更や証券分割など、資産承継を柔軟に行うために必要な機能は組み込まれている。

恐らく、香港外に住む日本人の方で加入を検討しているのは、サンジョイグローバル2あたりだろう。もし加入保険料をどの程度に設定すべきか決めあぐねているようであれば、サンライズ2の見積もりも入手し比較検討するのが良いだろう。

香港保険の加入を検討している人たちから、追加投資の有無についての質問は少なくない。富裕層は別として、それ以外の方たちにとって、世の中の変化が加速度的に速くなり不確実性が増す環境下において、現在と変わらず仕事や収入を維持できるかどうかは目を背けたいが背けられない悩みなのだろう。

「このぐらいの保険料であれば頑張って払いきれる」と思えること。そして将来的に収入が上がればその時に追加投資ができるという機能。これらは、保険加入における意思決定を少し楽にしてくれる。

商品に関するお問い合わせやお見積りをご希望の方は、お気軽に弊社までお問い合わせください。

コメント