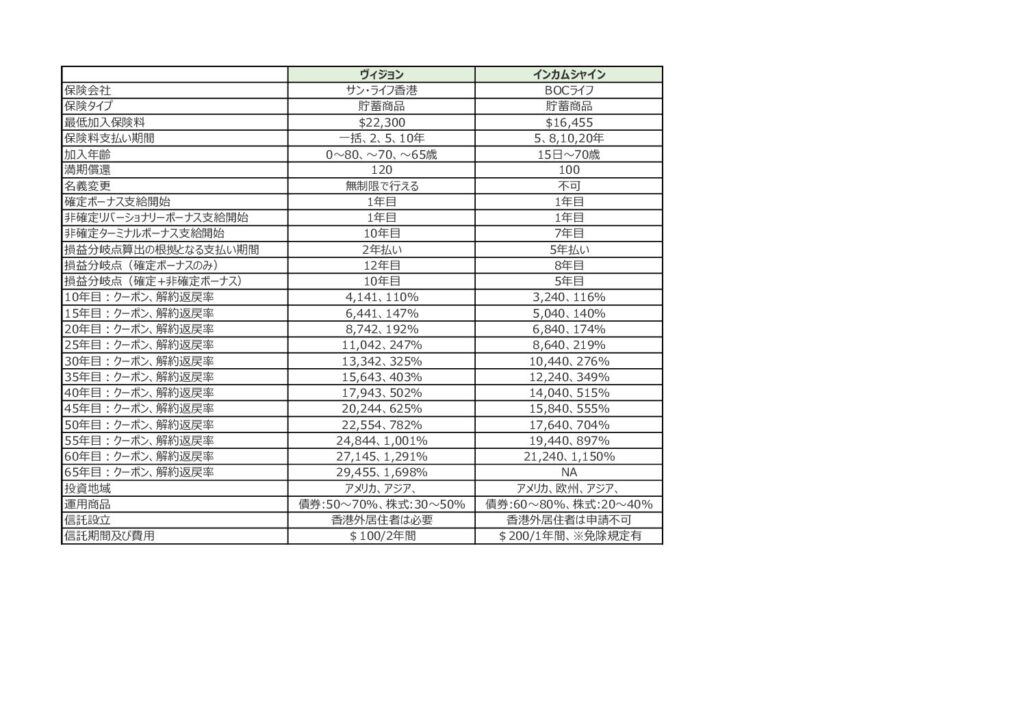

確定利子にフォーカスし保険プランを検討するならIncome shine whole lifeかVision

友人のライアン君に加入から2、3年年で

確定利子を受取れる商品を探して欲しいという引合いを貰ったので、

IFAと油漆さんと一緒にライアンの希望にあった商品の調査を実施した。

結論から言うとサン・ライフのヴィジョンか

中国銀行のIncome Shine Whole Life Coupon Plan (ISW)が

良いだろうと言うことになった。

払い出される確定利子(クーポン)だけをみると

ISWの6%がヴィジョンの2.3%を上回っている。

FTライフ香港のIncome Proも候補にあがったが、

クーポンが支給されるまで10年間の累積期間があることから

気の短い香港人のライアン君への提案からは除外した。

確定利子のパーセンテージだけを見れば間違いなくISWで決まりそうだが、

親族との関係も少し複雑ライン君のことを考慮すると

プランに柔軟性のあるヴィジョンが良いのではと添えて提案はしている。

※クーポンは確定で以下の保険料で加入した場合に、

必ず契約者が受取れる確定の数字のみを記載している。

この利子は月、年ベースで受け取ることができるが、

以下の表では便宜上、各年度における累積支給額として表示している。

※解約返戻金には、運用成績次第で支給される非確定解約返戻金が含まれた数値となる。

ライアン君と奥様の間には子供が居ない。

私も子供が居ないことから良く、

職場が一緒だった頃はちょくちょく愚痴交じりに相談を受けたりもしていた。

あの当時は一旦、

子供は持たないと決めていたようだが、

幼稚園の先生をされている奥さんの方がやはり諦められないようで、

コロナが収まったころにまた小作りをはじめるようだ。

2019年から始まった民主化デモに

積極的に医療チームの一員として参加していたライアン君。

あの当時はアンチ香港政府、

アンチ警察、アンチシーシーピーと熱く若者達と共に活動をしていた。

くしくも

あの当時の職場には、

経理であり警察官でもあるポール君がいたので

常に職場には微妙な空気が流れていた。

子供をつくる予定の全く無かったポール巡査。

肥満児のライアン君とは違い、

相当な健康体だったのだろう。

旅行先の博多でホームランを放ち

不本意ながらもパパとなった。

ライン君、相当羨ましかったのにちがいない。

警察官と民主化を求める側の人間と言う複雑な関係であったことから、

社内に生ぬるい冷戦的な空気をつくりだしてはいたが、

それでも周りが止めに入るようなメモ事は起こさなかった。

だが巡査の奥さんの懐妊の知らせがあってから関係が悪化した。

旅から帰ってきたあと、

このおかげ(せいで)ホームランをを打てた(打ってしまった)と

ライアン君に巡査がキャンディを渡した。

精力増強剤が入ったギンギンになるヤベーやつだ。

(巡査がそのことをライアン君に伝えていたかどうかは不明)

勤務中。

しかも午前中になぜかそのキャンディを食べてしまったライアン君。

ランチ前に効果が現れてしまう。

その日はそのまま、

バックパックを臍の下あたりに抱えながら早退したライアン君。

おそらくあの事件が不仲の決定打だったのだろう。

だが

先日久しぶりに会ったライアン君。

だいぶ気持ちも考えも変わったようで、

今はこれまで毛嫌いしていた警察官になるため、

絶賛勉強中だと言う。

すごい気の変わり様だ。

BNOも既に取得しているのでいつでも英国に移住できるようだが、

本業とこれから取る警察官のライセンス(副業として)で

収入を上げながら香港で小作りに向けて準備をしてゆくようだ。

柔軟性がありすぎじゃねーかと思えるが、

香港の方は結構こんな感じだったりする。

一時期香港を離れ海外へなどと騒がれてはいたが、

「あっ、そうだ今日の夕食はカレーにしよう」的なのりで、

人生の方向性を決めてしまうようなところもある。

熱く戦っていた当時のライアン君なら、

間違いなくBOCライフの保険商品など絶対購入しなかったはずだ。

だが今は大分状況も変わっているようなので、

利子率の高いBOCライフのISWか、

柔軟性のあるヴィジョンのいずれかでしっかり悩んでくれそうだ。

それにしても保険商品と保険会社が異常に多い香港

これは、

香港に住まわれている方が保険選択に際し参考にする、

10ライフと言う保険商品のランキングであり評価をしている、

ウェブサイトのスクリーンショットの一部だ。

ただ正直これだけ多く保険会社があるとどこの会社の商品が良いのか、

一般の人にとって判断するのは難しいだろう。

スマートショッパーとして、

IFAなどに問合せを行い自分のニーズにフィットする

商品を探して貰うのがベストなのは言うまでもないが、

日々の生活に追われている人にとって、

頭では分かっていても

それを実行するのは中々難しいと言うのが本音だろう。

知人に保険屋さん(エージェント)がいればそこに相談するのもありだろうが、

もし複数の商品を比較検討をしてから決めたいと言う方がいれば、

我々の様な複数の保険商品を扱えるブローカーに一度相談頂くの悪くはない。

何をするかも簡単で、

エージェントから貰った見積りをそのまま、

我々に共有しその商品に類似したものまたは、

それ以上に優れているものを探させるだけだ。

もしその時、

具体的にどのように運用をしたいか教えて頂ければ、

エージェントが提案したものとはマルっきりことなる、

ものを提案することもあるかも知れない。

長い時間と大きな資金をつぎ込むことになる保険商品。

これだけ選択肢があるので知り合いだからとか、

身内だからとか言う理由だけで提案された商品で決めるようなことは

するべきでは無いだろう。

見積りを依頼したから、

相談をしたからと言って契約をする必要は勿論無い。

何かあればお気軽に弊社までお問い合わせを!

コメント