サン・ライフより2022年4月に

サン・ライフ香港よりステラーがリリースされた。

ESG関連への投資に興味がある方であれば、

検討をしても良い商品なのかもしれないが、

この貯蓄型保険商品であるステラーを通じてわざわざESG関連に投資を行い、

資産形成してゆくことはないのではないかと個人的には感じている。

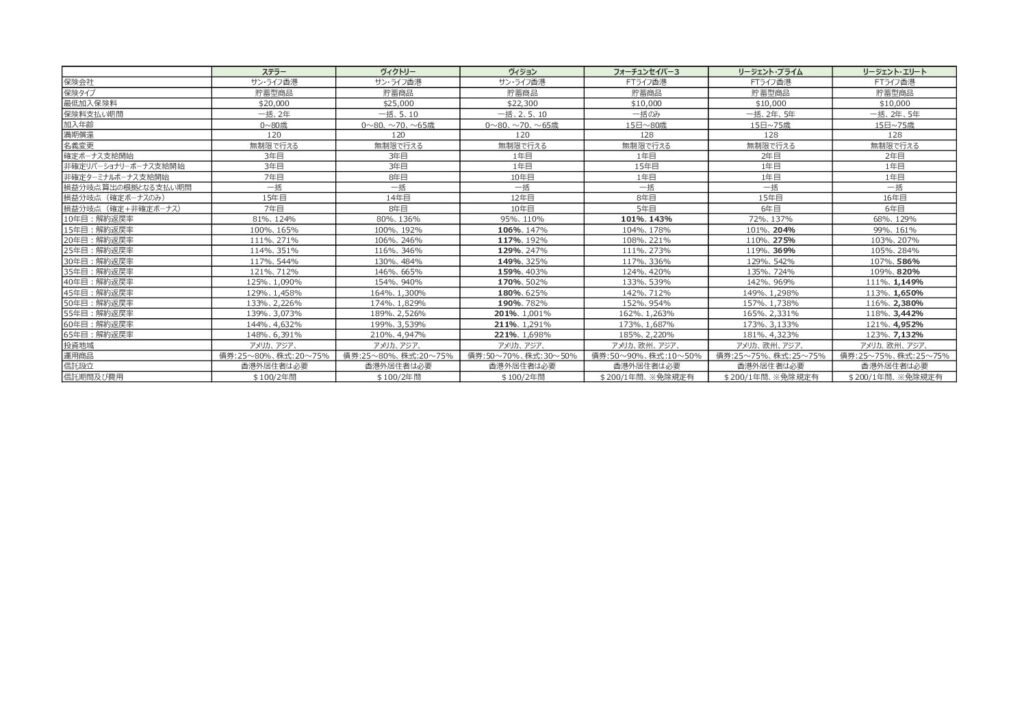

さて香港以外にお住まいの方が

加入出来る貯蓄型保険商品のラインナップもだいぶ

増えてきているので少し手元にあるデータをもとに

解約返戻率や商品特徴を纏めてみた。

香港外の居住者が加入出来る貯蓄型商品

対象は以下の6商品。

サン・ライフ香港社の、

ステラー、ヴィクトリー、ヴィジョン。

そして

FTライフ香港社の、

リージェント・エリート、リージェント・プライム、フォーチュンセイバー3。

どのような基準で商品選択をすれば良いか見て行きたい。

確定解約返戻率を基準に選ぶなら

ヴィジョンそしてヴィクトリーが運用面で優位だ。

確定解約返戻金は早期解約をしない限り、

契約者が確実に将来受取ることの出来る配当金になるが、

プラン加入時に契約者が確認でき、

そして保険証券にもしっかり明記される数値になる。

プラン加入から25年目あたりまでは、

FTライフのリージェント・プライムやフォーチュンセイバー3の、

確定解約返戻金はヴィクトリーのそれを上回ったりもしているが、

30年目以降の確定解約返戻金の伸びは鈍くなりはじめる。

30年以内での運用であれば、

FTライフも検討の対象にはなるかもしれない。

まずはご自身でプラン継承の予定はるのか、

そしてどのぐらいの期間での運用を予定しているのか検討する

のが良い。

もし商品選択にあたりご相談が必要であれば、

私まで直接お問い合わせ頂ければ喜んで御対応させて頂きます。

非確定解約返戻率を基準に選ぶなら

リージェント・エリートかステラーとなる。

だが非確定解約返戻は運用成績次第で支給さるかどうかは、

その保険年度になって

フルフィルメントレシオと言う運用成績の公表が

されて初めてわかる数値となる。

返戻率の数値がどれだけ大きくても、

最悪ゼロになると言うこともあり得る(可能性は低いだろうが)。

契約者はこの非確定解約返戻金そして返戻率は、

どこまで行っても運用成績次第の

非確定のボーナスであることは忘れてはいけない。

そしてこの非確定解約返戻の仕組みは基本的に、

サン・ライフ香港そしてFTライフ香港共に同じになる。

非確定の解約返戻金には、

運用途中に引出しが出来るリバーショナリーボーナス、

そして解約時(死亡時、解約、満了)のみに引出しが

出来るターミナルボーナスで構成されている。

既述のフルフィルメントレシオを通して、

保険会社より達成率(%)として毎年公表されるのだが

リバーショナリーボーナスに関しては公表された数値が、

確定解約返戻と共に契約者の口座に蓄積されていくのに対し、

ターミナルボーナスは達成率は公表されるが、

契約者の口座には蓄積されることはない。

そのため契約者は確定解約返戻金や

確定解約返戻金に切り替わったリバーショナリーボーナスの増加具合と、

ターミナルボーナスのフルフィルメントレシオ達成率を確認し、

その時点で自分が納得する解約返戻金であれば解約をしたり、

そうでなければ解約をせずプラン運用を継続してゆくかたちをとることになる。

なおFTライフのプランには、

非確定のターミナルボーナスを

リバーショナリーボーナスに切替える、

ロックインオプションがある。

仮に、

このターミナルボーナスを確定のボーナスに切替える事が出来るのであれば、

FTライフにするかサン・ライフ香港にするかで悩んでいる人にとって、

意思決定にとっての大きな判断材料と成り得る。

だが実際、

ロックインオプションは非確定のターミナルボーナスを、

リバーショナリーボーナスに切替えているだけなので、

常にタラレバベースでのロジックでしかない。

このロックインオプションの存在から想像できることは、

すくなくとも非確定のターミナルボーナスが

契約者に払い出されないと言う可能性は、

非常に低いということをFTライフが暗に示唆しているという事かも知れない。

保険料支払い期間と最低加入保険料

ステラー:一括払い(2年払い前納)、2年払い

→最低加入保険料:20,000ドル(10,000ドル/年x2年)

ヴィクトリー:一括払い(5年払い前納)、5年払い、10年払い

→最低加入保険料:25,000ドル(5,000ドルx5年)

ヴィジョン:一括払い(2年払い前納)、5年払い、10年払い

→最低加入保険料:22,300ドル(11,500ドルx2年払い)

フォーチュンセイバー3:一括払い

→最低加入保険料:10,000ドル(10,000ドルx1年)

リージェント・エリート/プライム:一括(2年払い前納)、2年、5年

→最低加入保険料:10,000ドル

6つの商品を会社の歴史や格付け云々は無視し、

それぞれの商品の良い所だけをピックアップした

提案をしろと言われたらこうなるだろうか。

保険を通じてESGに間接的に投資をしたいならステラー。

リスクは出来る限り抑えながら、

確定解約返戻が大きく伸びる運用を希望するならヴィジョン。

保険を通じ積極的にアメリカ株式市場の高い成長を期待しつつ、

元本確保と言うセーフティーネットのもとで高い

リターンを期待したいならヴィクトリー。

損益分岐点の時期は何がなんでも

10年以内と言う方ならフォーチュンセイバー3。

保険年度25年目あたりを目途に解約を考えて、

加入されるのであればリージェント・プライム。

保険年度30年目以降の、

非確定解約返戻金の大きな伸びを期待するなら

リージェント・エリート、となる。

商品についてのお問い合わせやお見積もりをご希望の方は、

以下のフォームよりお気軽に弊社までお問い合わせ下さい。

コメント