ジョイとギフトに組み込まれたコンティニュエイション・オプション(以下CO)。個人的にお気に入りのオプションだ。このオプションは保険金の支給方法の選択肢(分割にするか一括など)の一つとして組み込まれており、被保険者が亡くなった場合、受取人が新しい被保険者に自動で切り替わると言うもの。センシティブで、利害関係者、当事者の人間性や本性をむき出しにしてしまうことがある、保険加入と言う行為において、限られた関係者での加入を完結させてくれるこのCOはニッチなニーズを満たしてくれるオプションと言える。

コンティニュイション・オプション(OC)を特装した商品

実はCOはジョイとギフトがリリースされる少し前に販売が開始されたステラーにも組み込まれている。商品の売りはESG関連への投資となっていたが、ジョイとギフトにも同様に組み込まれているので、正直、このステラーの魅力について説明するは難しいが、敢えて言うなら、保険料支払い期間が、2年、6年、12年、18年と選択肢が多く、最長で18年とゆっくり保険料を支払うことができることだろうか。

なぜか比較対象に生命保険商品のライフブリリアンス

被保険者と受取人の間でプランからの果実(万が一に備えと老後の資産形成)を享受できると言う観点から、貯蓄商品ではないが、生命保険であるライフブリリアンス(以下LB)も比較表に、上記3商品と併せ載せている。生命保険なので、名義変更も、被保険者⇔被保険者の切替えも当然できないが、純粋に老後の資産形成と万が一の備えさえしっかり受け取れるならそれで良いと言う方はこのLBも検討対象に加えて良いだろう。

貯蓄型商品OR生命保険?

運用途中で解約しご自身とパートナーの為に、老後の資金として返戻金を受け取ることにフォーカスし加入をするなら、貯蓄商品にするか生命保険にするかを受取人に確認をする必要はないだろう。だが万が一の事態が発生した時に、何を受取人が望むかは、あまり知りたくなかったような事を知るはめになったとしても、確認をする必要はある。生命保険商品であれば契約後、何年目に被保険者が亡くなったとしても加入時に約束された保険金はしっかり受取人に支払われるが、貯蓄商品は、仮にプラン加入後、数年目に被保険者亡くなった場合、戻ってくるのは払い込んだ保険料と少しの返戻金(もしかしたらないこともある)だ。そのため、貯蓄プランからの果実である返戻金しっかり受け取るには、そこから更に数年、数10年と待つ必要がでてくる。

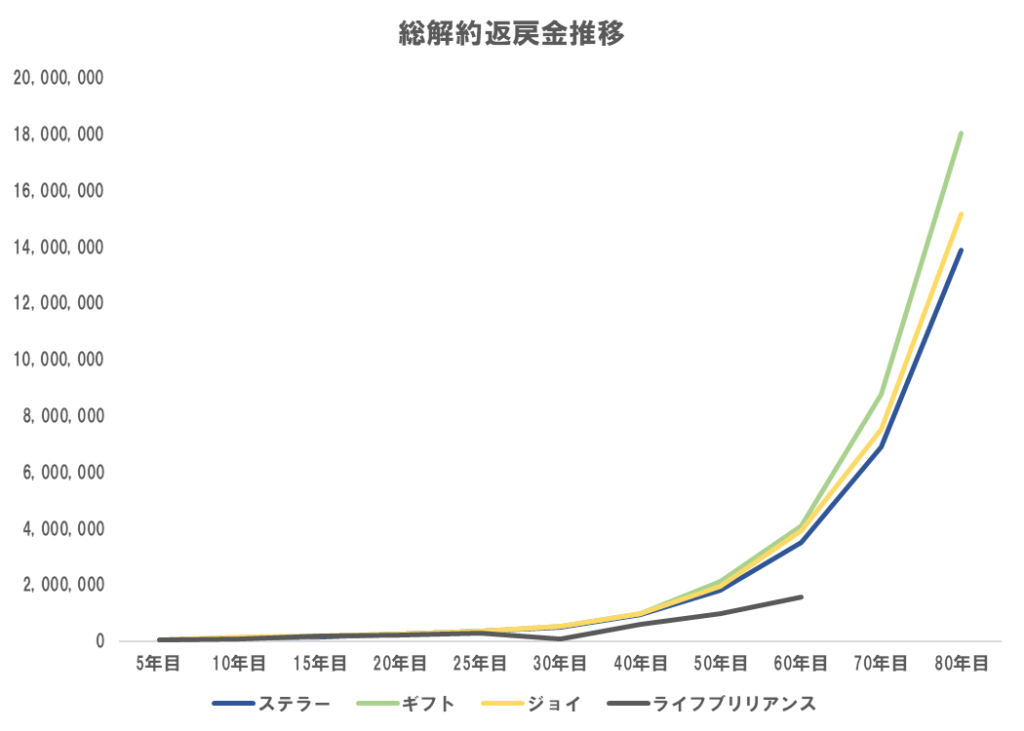

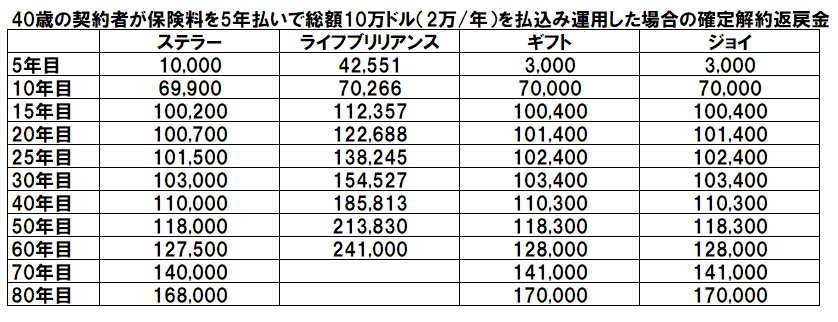

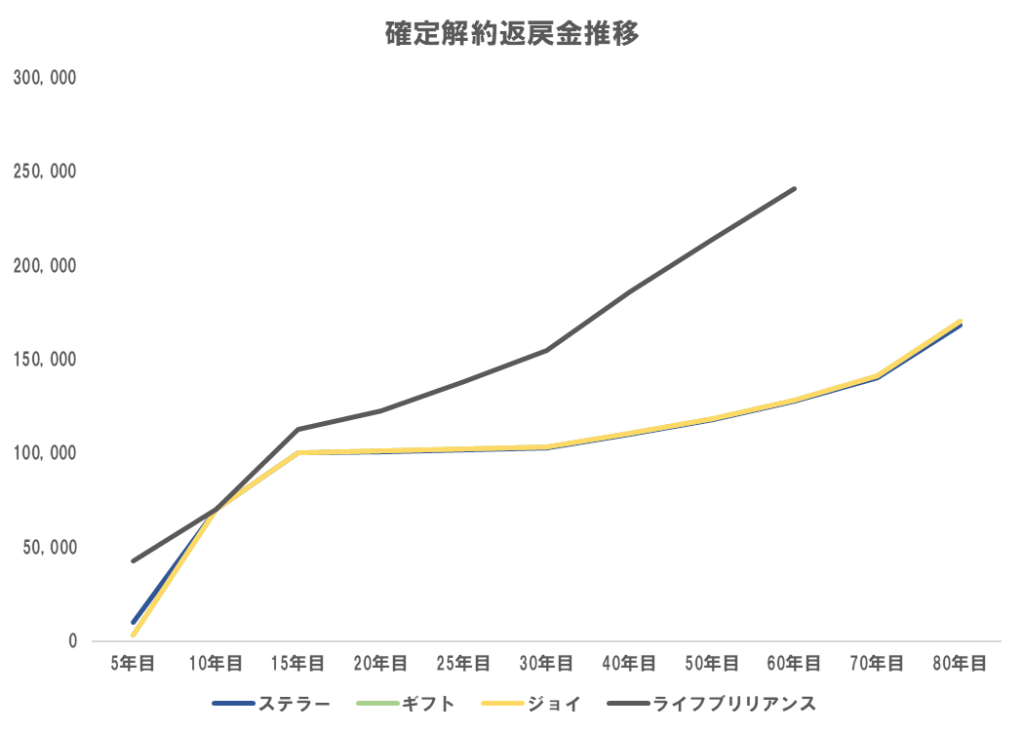

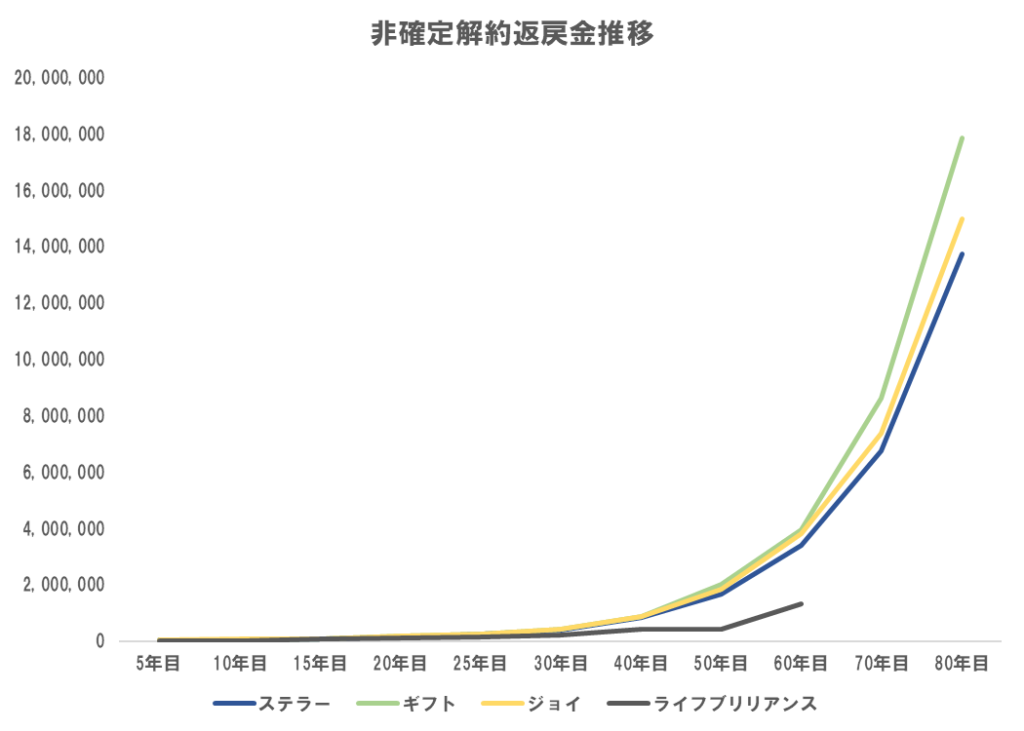

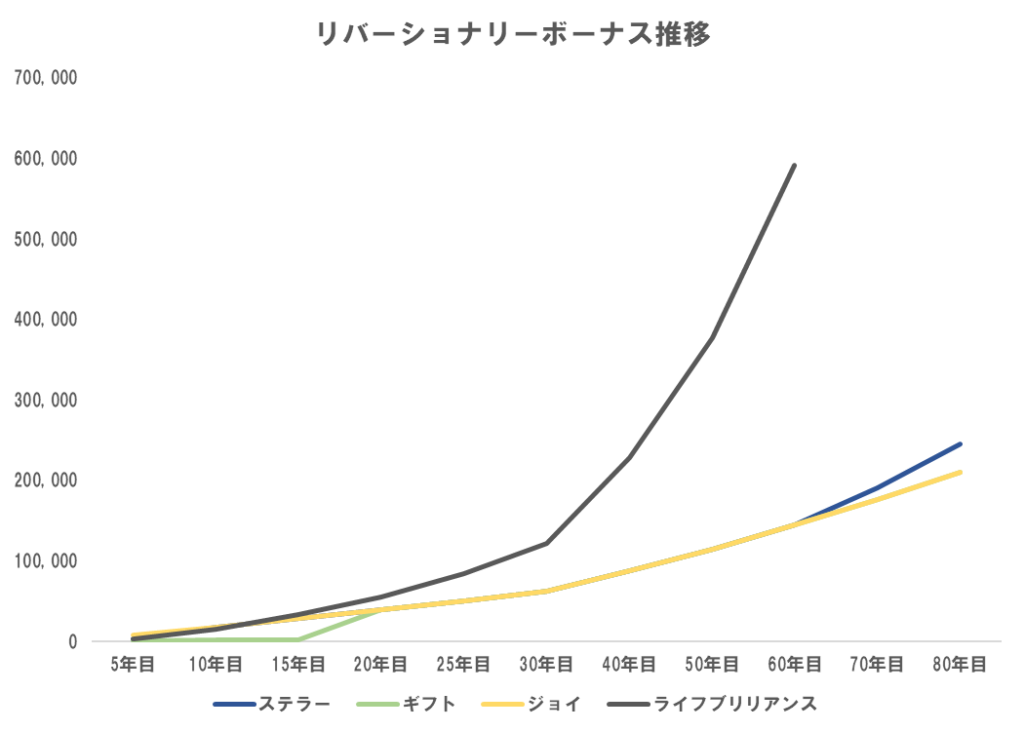

参考までに上記商品の返戻金の推移を貼り付けておくので御覧になって頂きたい。

※ステラーに関しては、6年払い加入時の解約返戻金になる。

商品へのご質問や、お見積もりをご希望の方は以下のフォームより

お気軽にお問い合わせください。

私よりご返信致します。

コメント