確定利子は年金収入として契約2年目から引出しが可能

2019年にリリースされた確定利子付き貯蓄型商品ヴィジョンは、

ヴィクトリーと並ぶサン・ライフ香港の人気商品の一つだ。

リスクを抑えた運用がされていることから、

非確定解約返戻の伸び率はヴィクトリーに比べ若干劣るが、

投資元本を減らすことなく

長期で資産を形成してゆきたい方にピッタリの商品だ。

このヴィジョンは

当然ながら香港で販売されていることから、

対象は香港人となる。

日本の方に比べると、

香港の方の性格的はどちらかと言うとせっかちである。

そのため、サービスや商品を提供する側は

長期的なスタンスで顧客が享受できる価値を高めることもさることながら、

短期的に運用効果や結果を出すことも求められる。

おそらくこれら背景を加味してのことなのだろう、

このヴィジョンには契約2年目から契約者が確実に受け取ることができる

2.3%/年の確定利子(マンスリークーポン)がついている。

ヴィジョンに限らずの話にはなるが、

長期で資産を大きく形成することにフォーカスされているからなのだろう、

日本人の方はプランについている途中引出しなどの特約や

その他商品についているオプションを活用するつもりはあまり無い様である。

引出しをせず運用をすればより高い返戻金や運用効果は期待できる。

だが、

せっかく早い時期から引出しができる

オプションが組み込まれているのだから、

資産を子供や孫に継承する前に、

保険から得られるリターンを契約者自身が享受するのも良いだろう。

このヴィジョンであれば、

契約者自身が確定利子やその他ボーナスの引出しをしてから、

その後子供や孫に資産を継承する場合でも、

払込んだ保険料以上の資産を彼らは受取ることができる。

引出し出来るオプションを活用するかどうかは、

契約後いつでも契約者自身で自由に決められるし、

引出し可能な上限額も加入時に見積りを確認すれば一発で分かる。

資産の継承と老後の生活資金を一気に解決されたい方には、

一度見積りを取りその運用効果を見て貰いたい。

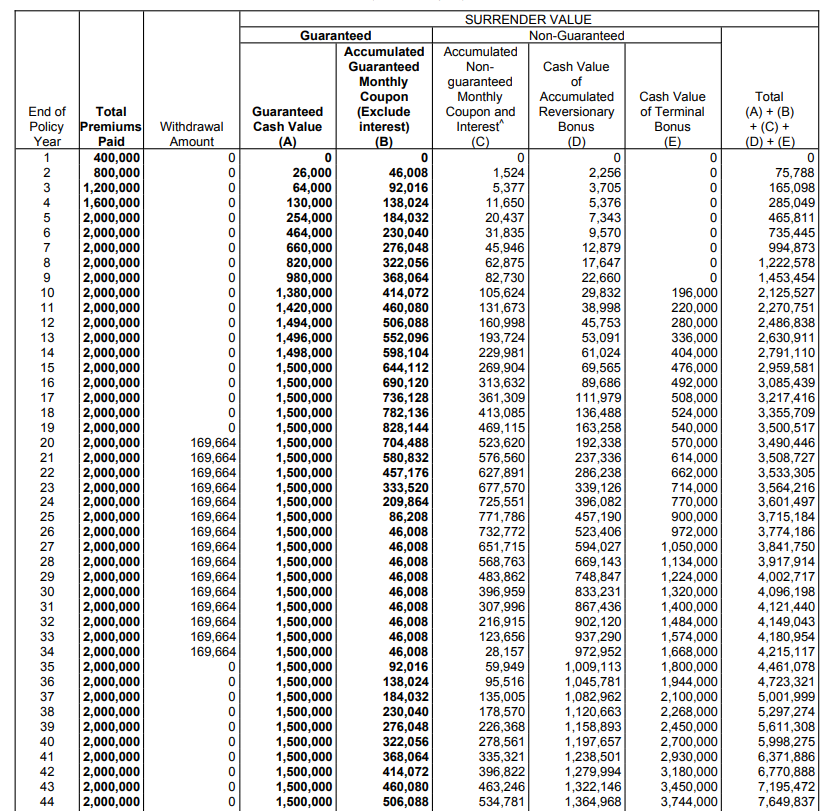

ヴィジョン運用シミュレーション

添付は40歳非喫煙の男性が

総保険料200万米ドル(40万x5年払い)で加入をした場合の見積りになる。

解約返戻金及び返戻率

※

解約返戻率は確定解約返戻と

運用制限で支給される非確定解約返戻を合算し算出。

10年目:損益分岐点

解約返戻金:2,125,527ドル

返戻率:106%

15年目:

解約返戻金:2,959,581ドル

返戻率:147%

引出し

確定利子は契約者の希望次第で引出しをすることが可能になるが、

今回添付した見積りは契約者が年金収入として、

60歳から75歳までにボーナスを年金収入として

受け取った場合のシミュレーションになる。

引出し時期:契約から20年目

引出し期間:15年

年間引出し額:169,664ドル

引出し総額:2,544,960ドル

払込んだ保険料は2,000,000ドルとなるので、

契約者はサン・ライフにより運用され

構築された資産分の544,960ドル(日本円で7,084万円)は

年金として引出しができる。

次に、

契約者がこの2,544,960ドルを全て受取り、

契約から35年目にプラン名義を親から子供に変更をした場合、

どのぐらいの解約返戻を子供が受取れるか見てみよう。

35年目:

解約返戻金:4,461,078ドル

返戻率:223%

40年目:

解約返戻金:5,998,275

返戻率:299%

この様に、

契約者がプラン継承前に払い込んだ保険料以上の

解約返戻金を受け取ってからプランを継承した場合でも、

子供や孫などの次の世代は保険料以上の

解約返戻金を受け取ることがヴィジョンなら出来る。

ヴィクトリーにするかヴィジョンにするかで悩んだら

ヴィジョンとヴィクトリー

どちらにするかで良くお客さんは悩まれる。

いずれも

長期での運用は大前提で設計された保険プランではあるが、

もし手元にある程度纏まった額の資産があり、

個人年金形成をメインに考えておられるならヴィジョン。

年齢的に若く、途中引出しなどは考えておらず

20年を超える長期スタンスでの資産形成を考えておられるなら

ヴィクトリーと言ったところだろう。

ヴィジョンプラン概要、

保険料支払い:一括(2年払い前納)、2年、5年、10年払い、

加入者年齢:0~80歳

保障期間:120年

名義変更:可能

共同名義:可能

ヴィジョンのお見積もりをご希望の方は以下の情報をご教示下さい。

・お名前:パスポート記載のローマ字にてお願いします

・生年月日:

・喫煙有無:

・保険料支払い:

・保険料:

商品に関する詳細をご希望の方は

以下のフォームよりお気軽にご連絡お願い致します

コメント