ヴィクトリー保険料割引キャンペーン!最大1,282ドルが2年目の保険料から差し引かれる形で契約者に還元されます

サン・ライフ香港が

貯蓄型配当付き商品ヴィクトリーの保険料割引キャンペーンを実施している。

キャンペーン期間は

2022年1月1日から2022年3月31日までとなる。

但し、キャンペーン期間中は申請が集中することから、

ご希望されるお客様は必要事項と署名をご記入の上、

申請書類を弊社が所属するIFA、

Grandtag社に3月17日までにご郵送頂く必要がある。

今回のキャンペーンは

初年度の年間保険料から5%が割引となる(最大割引額は1,282米ドル)。

割引分は2年目の保険料から差し引かれる形でお客様に還付される。

ヴィクトリーの支払い方法には

一括払い(5年払い前納)、5年払い、10年払いがあるが、

これら支払い期間で保険料総額100,000ドルを払ん込んだ場合

以下の通り契約者にリベートが支払われる事になる。

時々、お客様の中には一括払いの場合、

キャンペーンの適用は無いと思われている方がいるが、

一括払いは5年払いの前納となるので、

5年払いと同じ金額の割引が適用される。

一括払い(5年払い前納)、

20,000ドルx5%=1,000ドル

5年払い、

20,000ドルx5%=1,000ドル

10年払い、

10,000x5%=500ドル

※ヴィクトリー加入年齢は、

一括払いの場合0歳~80歳。5年払いの場合0歳から70歳。10年払いの場合0歳から65歳まで。

ヴィクトリー商品概略

ヴィクトリーの満期償還の時期は被保険者が120歳までとなる。

契約者、被保険者(共同名義も可能)の変更も制限無く行えるので、

被保険者が120歳になる前に名義を変更すれば

半永久的に資産を継承しながら大きく増やしてゆける商品だ。

5年払いで加入をすると、

確定配当が契約から3年目に契約者の口座に累積されはじめ、

契約から14年目には保険料と配当が同額となる(損益分岐点)。

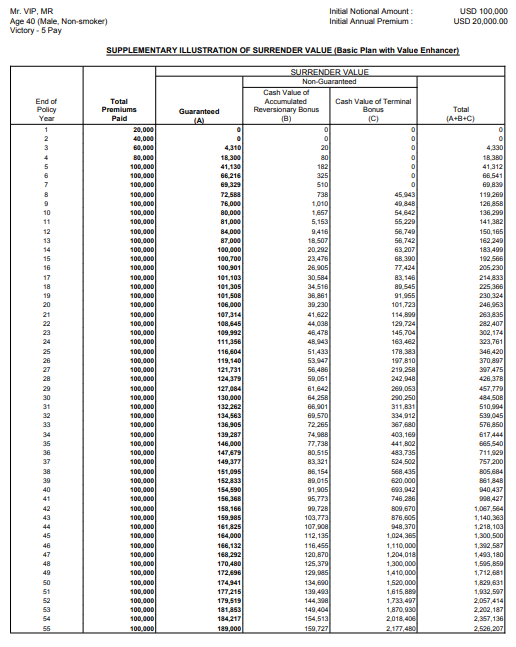

以下は保険料総額10万ドルを5年払い(2万ドル/年)で加入した場合に、

契約者が3年目から受け取ることが出来る確定配当になる。

3年目~10年目

4,310 18,300 41,130 66,216 69,329 72,588 76,000 80,000

11年目~20年目

81,000 84,000 87,000 100,000 10,700 100,901 101,103 101,305 101,508 106,000

21年目~30年目

107,314 108,645 109,992 111,356 116,604 119,140 121,731 124,379 127,084 130,000

31年目~40年目

132,262 134,563 136,905 139,287 146,000 147,679 149,377 151,095 152,833 154,590

41年目~50年目

156,368 158,166 159,985 161,825 164,000 166,132 168,292 170,480 172,696 174,941

51年目~60年目

177,215 179,519 181,853 184,217 189,000 191,170 193,273 195,399 197,548 199,721

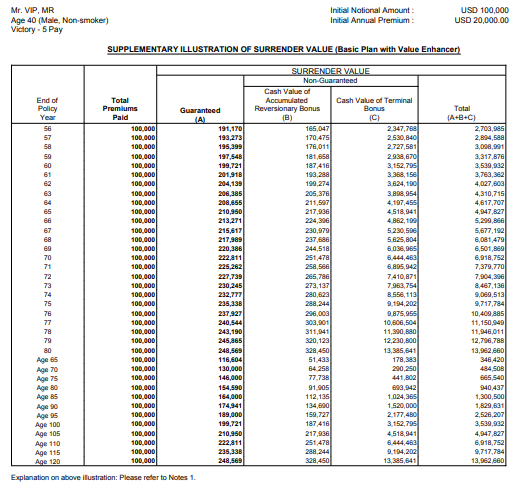

61年目~70年目

201,918 204,139 206,385 208,655 210,950 213,271 215,617 217,989 220,386 222,811

71年目~80年目

225,262 227,739 230,245 232,777 235,338 237,927 240,544 243,190 245,865 248,569

10万ドルの保険料を支払い、

例えば契約から51年目に解約をした場合であれば

177,215ドル(20,202,510円、1$=114円換算の場合)が

解約返戻金として受け取れる事になる。

加入後に発行される保険証券にも、

これら見積りに記載された上記数値がしっかり明記される。

あまり増えない日本の保険商品を活用した生前贈与や資産の継承は、

資産を減らさないことにフォーカスした運用になってしまうが。

ヴィクトリーのような香港で一般的な配当付き保険であれば、

支払った保険料以上の解約返戻金が支払われることが約束されている。

日本居住者であれば運用で得た利益に対しては、

当然日本国内の税法に従って課税はされる。

だがそれでも払い込んだ保険料を

ゆうに超える解約返戻金が契約者に支払われるので、

差っ引かれる税率を考慮すれば、

いつどのタイミングでどれぐらいの資産を継承するか、できるのか。

プランニングはだいぶし易くなるだろう。

ヴィクトリーには上記の確定配当の他、

サン・ライフ香港での運用成績次第で契約者に支給される

リバーショナリーボーナスとターミナルボーナスと呼ばれる非確定配当がある。

リバーショナリーボーナスは毎年一回、

見積り数値に対し達成率がサン・ライフから公表される。

見積りを超えても下回ったとしても

この見積りの数値から実績に変わった額(達成値)は、

上記の確定配当に上乗せされて契約者のアカウントに累積されていく。

一方

ターミナルは名前の通り、

最後(解約時)にのみ分かるボーナスになる。

なので、契約者の心構えとしては、あったらいいな、

貰えたら嬉しいなぐらいの気持ちで待っているのが良いだろう。

加入検討から保険証券が発行されるまでの流れ

見積り依頼

↓

見積り作成

↓

加入決定

↓

エクセル資料記入

↓

申請書類発送

↓

申請書類へ記入

↓

香港のIFA宛に申請書類郵送

↓

申請受理

↓

保険料入金依頼

↓

証券発行

↓

クライアントコール

↓

指定住所へ証券郵送

↓

信託費用(100ドル)入金

これまでのお客様とのやり取りをみてみると、

お引き合いを頂いてから申請が受理されるまで、

大体2か月弱時間がかかっている。

見積り作成は引き合いを頂いてから数時間でできるが、

面談が必要な場合は日程調整含め数日必要になる。

その後申請書類を郵送、お客様による署名と必要事項記入。

そして返送でだいたい3週間。

海外からの申請書郵送はコロナウィルスの影響で、

普段の時期にくらべ数日長く時間がかかる。

また香港は2/1から3日までが旧正月休みとなる。

本格的に業務が開始されるのは週をまたいだ2/7頃になるだろうから。

申請書類を3/17までに香港に郵送するとなるとこの数日のうちに、

興味のある方は見積り作成は弊社なり、

ひいきの担当者に依頼をしておいた方が良いだろう。

コメント