2023年7月23日。サン・ライフ香港より終身型生命保険Sunprotect/サン・プロテクト(以下プロテクト)とSunguardian/サン・ガーディアン(以下ガーディアン)が同時にリリースされた。サン・ライフ香港の代名詞的商品である生命保険商品Life Brilliance/ライフ・ブリリアンス(以下LB)の販売停止の噂話がちらほら出ている中、LBの後継プランとしてリリースされた商品であると言われたりしているようだが、個人的にはサン・ライフによる商品ラインナップ補強と、商品設計を従来のものと大きく変えることで顧客側の反応をテスト的に観察しようとしているのではないかと推測している。

後者に関して言うと、これまでサン・ライフが販売してきた商品に組み込まれてきた、運用途中に引き出しができ、経年で運用成績達成部分が蓄積されるリバーショナリー・ボーナス(以下RB)と言われる非確定の解約返戻金・死亡保障が見積もりからなくなっている。この途中引き出しに関わる工数や費用を減らし、また非確定から確定のボーナスに切り替わることで契約者に対しボーナスとして払い出さなければいけない費用を無くすことで、その削減分を保険料を下げる方に回したのだろう。生保険の核となる保障額の安さと保障の高さを追求するために、必要最低限の商品設計に変更したのだろう。

またこのプロテクトとガーディアンの加入年齢においては、前者が生後15日、後者が40歳からと設定されてており(LBは0歳から)、保障期間もLBが100年なのに対し、プロテクトとガーディアンは終身となっている。またプロテクトに関していうと、加入から20年間の間に被保険者が亡くなった場合において、確定死亡保障の2倍の死亡保障が保険金受取人に支払われるオプションが組み込まれているので、働き盛りでまた小さいお子さんがいるようの家庭で、既に加入をしている他の保険プランでは、万が一の備えとして保障が不十分と感じている方が、死亡保障額を補強する目的で検討されると良いかも知れない。

ただ、個人的には、このダブル死亡保障オプションは加入年齢が40歳からとなっているガーディアンに組み込れているのが良かったように思う。働き盛りで家族がおり万が一の備えは手厚ければ手厚い、保障も既存の契約ではもしかしたら不十分と感じ始めるのは、おそらく30代後半からそれ以上の年齢の方たちになってくるからだ。とはいえ、プロテクト、ガーディアン共に安い保険料で大きな保障を購入したい方には一度、見積もりをご覧になりながら検討してもらいたい商品となる。

見積もり作成における条件と商品比較

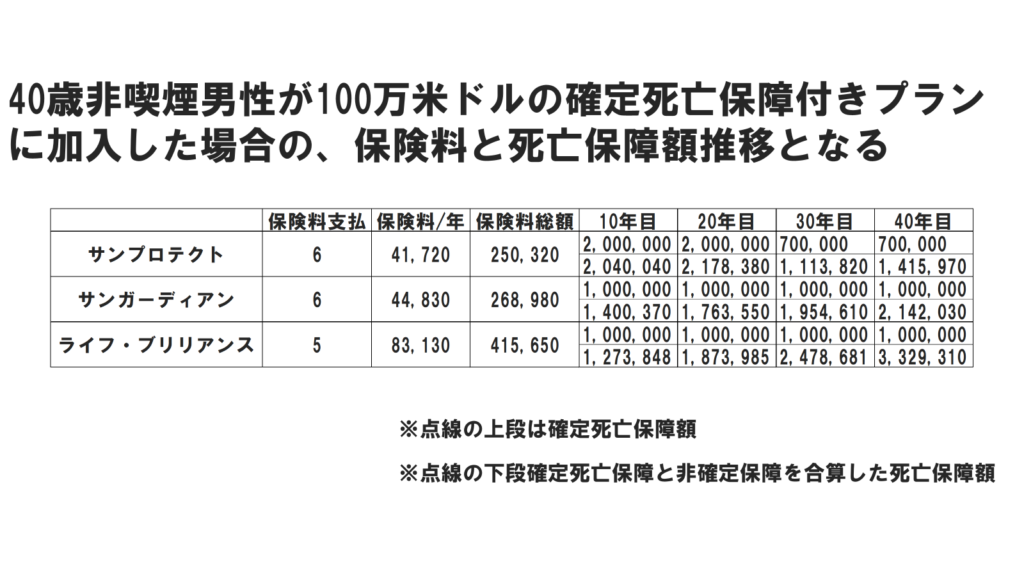

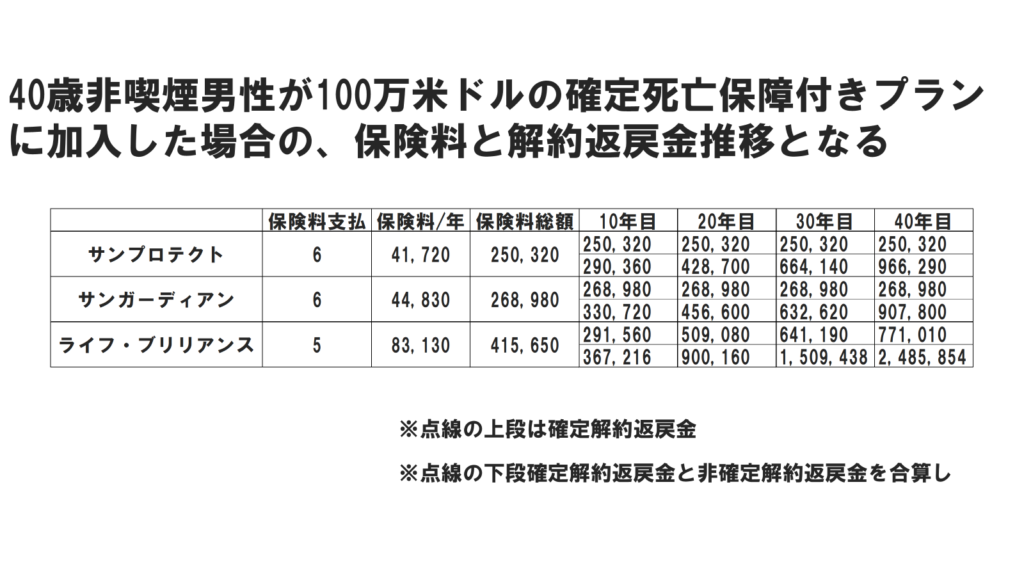

プロテクトとガーディアン、サン・ライフの看板商品であるLBを加えた、3商品の保険料、死亡保障額推移そして解約返戻金(率)の推移に絞り見てゆきたいと思う。見積もり作成条件は、40歳非喫煙の男性がプロテクトとガーディアンを6年払い、LBを5年払いで、確定死亡保障額100万米ドルのプランに加入をしたものと設定している。

保険料だがプロテクトが250,320米ドル、ガーディアンが268,980ドル、LBが415,650ドルとなっている。被保険者死亡時に払い出される死亡保障額だが、貼り付けてある資料をご覧になっていただければと思う。

点線の上が確定死亡保障額で、点線の下には保障額は確定死亡保障額と非確定保障額を合算した死亡保障額を記載している。プロテクトに関しては記述の通りダブル死亡保障オプションがプランに組み込まれているので確定死亡保障額は他の商品に加えて大きくなっているが、20年目以降、この保障は無くなり、21年目以降、確定死亡保障額(100万ドル)は毎年3%ずつ減少し、契約後、30年目に70%になり、以降このパーセンテージが解約時まで継続される。

ここで少し非確定保障額について補足説明をしたい。非確定保障額はサン・ライフ側での運用成績が良かった時に契約者の口座に蓄積される死亡保障額となる。そのため、運用成績が悪ければ見積もりに記載された数値を達成できないことがある(最悪ゼロにもなる)。例えば、見積もりに非確定死亡保障額が100ドルと記載されていたとする。もし仮にサン・ライフ側での運用が良く100%を達成したときは見積もり記載の100ドルが契約者の口座に溜まってゆくが、もし仮に運用成績があまり良くなく、80%だったとすると、80ドルだけが口座に蓄積されることになる。そしてこれ運用は100%を上回ることも下回ることもある。

これまでLBはじめサン・ライフから発売されてきた商品には2つの非確定死亡保障額が組み込まれていた。リバーショナリー・ボーナス(以下RB)とターミナル・ボーナス(以下TB)。RBの定義は、運用途中引き出しができ、毎年サン・ライフより公表される達成率分は毎年契約者の口座に蓄積されていくもの。それに対しTBは運用途中に引き出しをすることはできず、公表された達成率が契約者口座に蓄積されることもない。TBは、契約者が解約または死亡した時点におけるその年の運用成績が払い出されるので、少し言い方を換えると、解約また被保険者が亡くなった時になってはじめて、受け取れる死亡保障ないし解約返戻金の額を受取人は把握することができる。

LBに関してはRBが組み込まれているので、経年で自分の死亡保障額がどのように増えてゆくか把握することができるが、プロテクトとガーディアンに関してはそれができない。

どの商品を選択すればよいのか

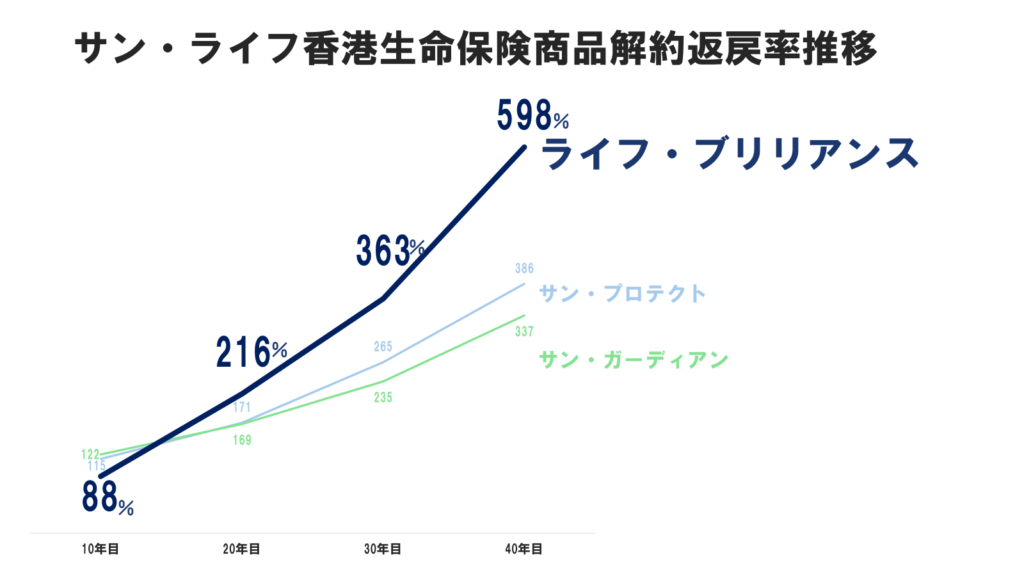

これら3商品は生命保険であるので商品選択においては死亡保障額と保険料を基準に意思決定をしてゆくのがセオリーではあるが、香港の保険商品はしっかり解約返戻金も増えてくれるので、この点も考慮に入れながら加入検討者は意思決定をしてゆく必要がある。以下は3商品の解約返戻金と返戻率になるが、保険料は高くはなっているが、LBの返戻金の大きさは際立っている。

もし加入の動機がシンプルに、高額死亡保障を安い保険料で加入をされるところにあるのなら、プロテクトかガーディアンになるが、もし、生命保険機能だけでなく老後の資金形成も兼ねた運用を考えているならLBとなってくるだろう。

加入検討者で見積もりを確認されたい方は、死亡保障額を確定でどのぐらい必要なのか、または、予算である保険料のいずれかを、生年月日と喫煙有無の情報と共にお知らせ頂ければと思います。

コメント