ジェネレーションズ2商品概要

サン・ライフ香港よりジェネレーションⅡ/GenerationsⅡが発売された。

生後15日から55歳以下なら誰でも、

最高300万米ドル(最低額50万ドル)の死亡保障が付いた終身型生命保険に加入が出来る。

しかも被保険者が生きている間は、何歳になろうが終身で保障が続いてゆく終身保険だ。

どのぐらいの保険料を支払えば

50万~300万ドルの確定死亡保障が付いたプランに加入が出来るかみてみよう。

ジェネレーションⅡの保険支払いは一括払い、5年払い、10年払いから選択が出来るが、

以下は10年払いプランで払い込んだ場合の保険料総額となる。

※ジェネレーションにはプラン70とプラン100がある。

死亡保障の確定金額が3%ずつ減少していくが、

プラン100にはこの3%の減少が無い。

シミュレーション

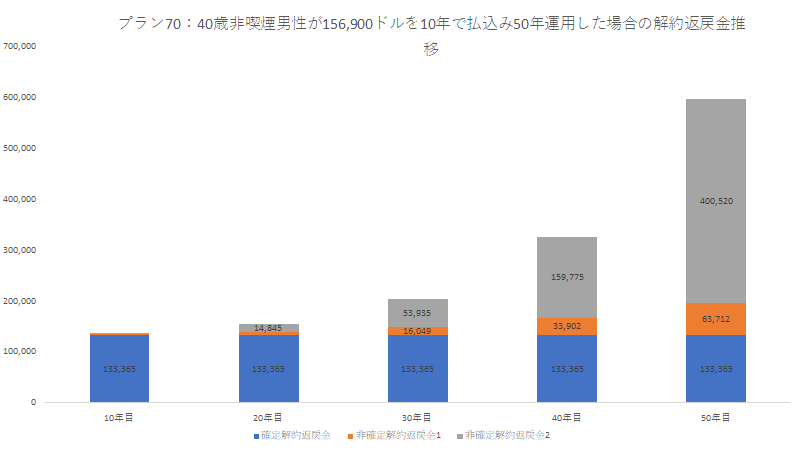

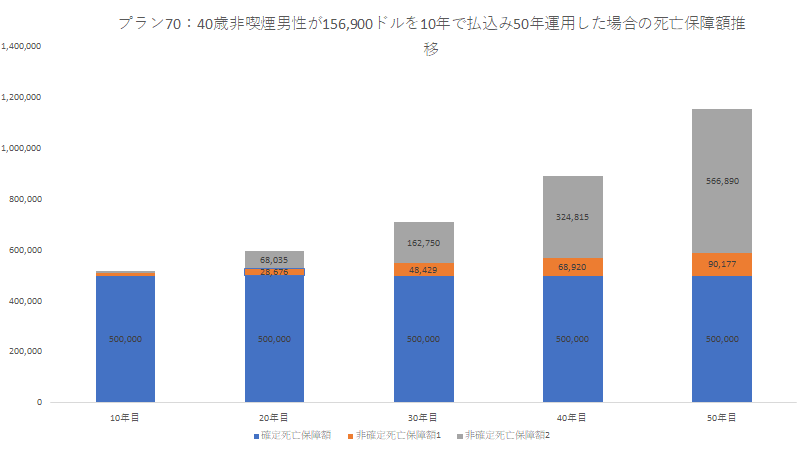

確定死亡保障額50万ドルのプラン70に加入する場合、

156,900ドルの保険料を払い込む必要がある。

~プラン70~50万ドル確定死亡保障額付き

解約返戻金推移

死亡保障額推移

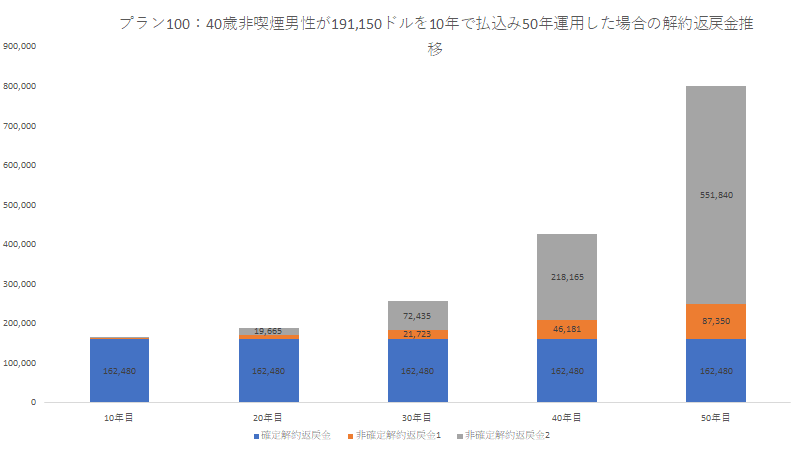

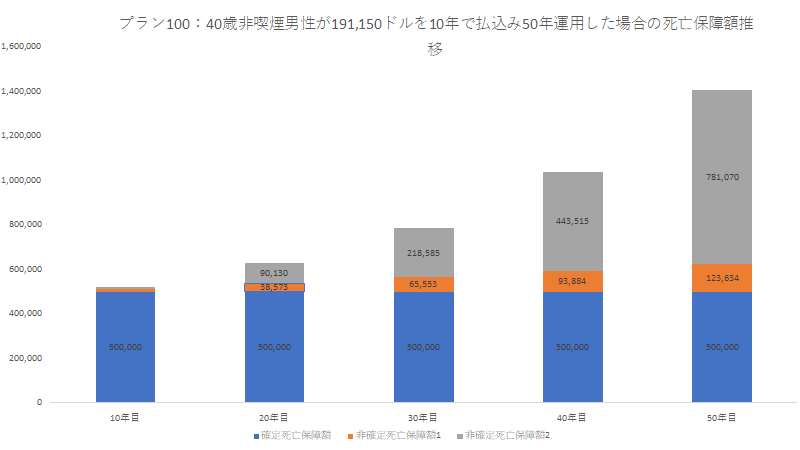

~プラン100~50万ドル確定死亡保障額付き

確定死亡保障額50万ドルのプラン100に加入する場合、

191,150ドルの保険料を払い込む必要がある。

解約返戻金推移

死亡保障額推移

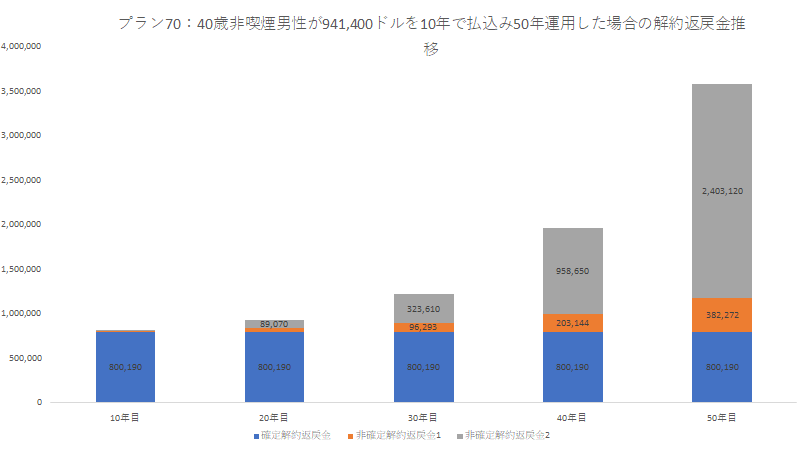

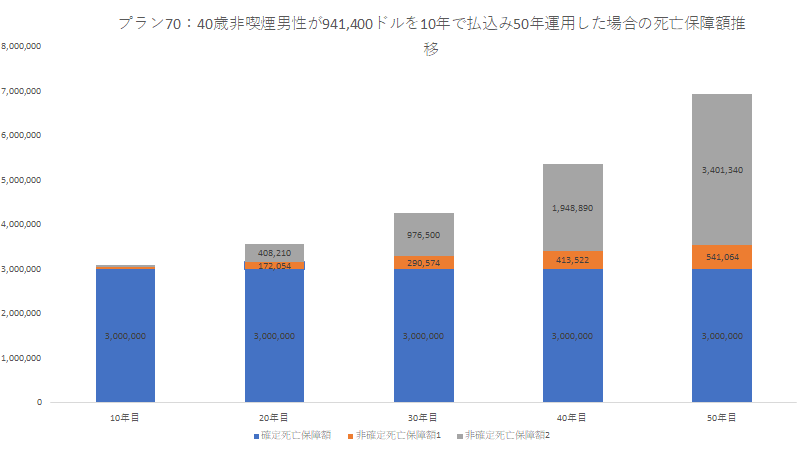

~プラン70~300万ドル確定死亡保障額付き

確定死亡保障額300万ドルのプラン70に加入する場合、

941,400ドルの保険料を払い込む必要がある。

解約返戻金推移

死亡保障額推移

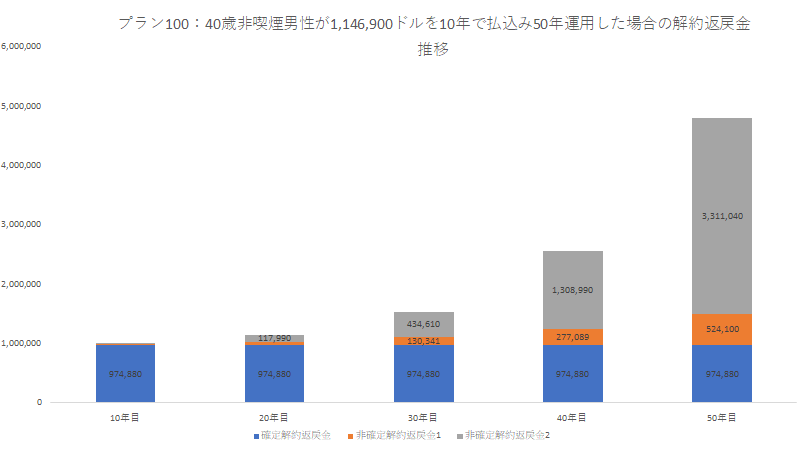

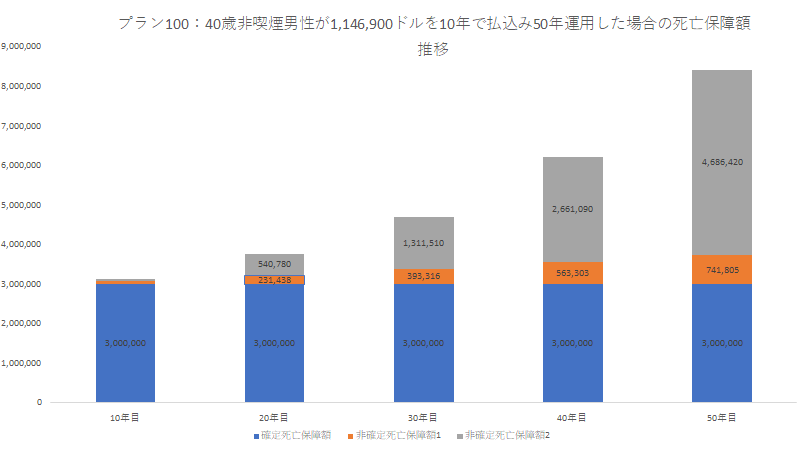

~プラン100~300万ドル確定死亡保障額付

確定死亡保障額300万ドルのプラン100に加入する場合、

1,146,900ドルの保険料を払い込む必要がある。

解約返戻金推移

死亡保障額推移

日本国内で1億円以上の死亡保障が付くプランに加入するには色々制約あり

日本で1億円の死亡保障が付いた生命保険に加入をする場合、

保険料だけでなく審査など保険に加入すること自体が手間になるだろう。

複数の掛け捨て保険に加入をするにしても加入を断られたり、

属性など保険会社に審査されるので資産はあっても加入が出来きないこともあるだろう。

サン・ライフ競合商品の加入には渡航義務など諸条件あり

1億円以上の生命保険への加入となると日本以外ではアメリカのユニバーサル保険がある。

こちらは加入に際しグローバル・シチズン・プログラムと言う

アメリカとの経済的な結びつきが必要とされている。

また既にアメリカにおいて投資活動をしていること、

収入や総資産など様々な要件を満たしていることが求められる(渡航もマスト)。

だがジェネレーションⅡは渡航義務も無く、

支払いも海外送金だけでなくクレジット決済もできるので、

カードで保険料を支払えばセコくマイルを貯めることもできる。

保険料の支払いも一括や5年払いもあるが、

解約返戻金ではなく死亡保障を加入の主な目的とするなら

10年払いでゆっくりと払い込むのが良い(支払い期間中に亡くなる可能性もある)だろう。

サン・ライフ商品内で比較するなら、

このジェネレーションⅡと比較検討する商品として、

同じサン・ライフのライフブリリアンスがある。

ご契約者の方が払い込める保険料(予算)にもよるだろうが、

1億円以上の死亡保障を加入の目的とするなら迷わずジェネレーション。

もし1億円以下の死亡保障を残される家族への万が一の備えとしつつも、

払い込んだ保険料以上の解約返戻金を老後の資金形成として考えるなら

ライフブリリアンスになるだろう。

早期解約をしない限り、

ライフブリリアンスは確定で契約者に支払われる返戻金は

投資元本を確実に超える設計をされているのに対して、

ジェネレーションは非確定(運用次第)で支給されるボーナスがあるとは言え、

確定部分は元本の85%にしか達しないからだ。

生前贈与スキームとして

ジェネレーションⅡ、

ライフブリリアンスは生前贈与のスキーム対象としても検討して良いかも知れない。

お子様を契約者にし、被保険者(父または母親)で契約をするのだ。

日本の生命保険より運用効果や死亡保障もしっかり貰えるこれらプランを是非ご検討頂ければと思います。

コメント