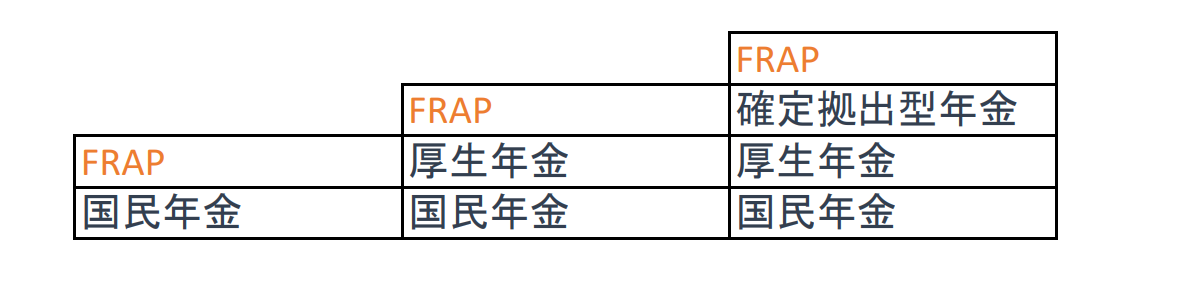

日本の年金制度

日本の人口減少傾向に歯止めがかかり、

増加に転じることは恐らく無いだろう。

2022年2月に人口動態指数が公表された。

それによると出生数は842,897人(前年比-3.4%)。

死亡者数は1,452,289人(前年比+4.9%)と戦後最多となった。

総人口に対する世代別人口比率で見ると、

15歳から64歳までの現役世代の割合は1995年にピークを迎えるが、

以降減少トレンドを続け2019年には7,507万人(59.5%)となる。

一方65歳以上の人口割合は、

日本が高齢化社会に突入すると言われる1970年には

7%程度だった割合は現在28.4%まで増加している。

賦課方式と言う現役世代が納めた年金保険料が、

そのまま引退世代の年金として引き当てられている日本の公的年金制度。

現役世代の割合が減少し引退世代が増え続けてゆく日本において、

いずれはこの制度が機能しなくなるのは目に見えている。

そのためこの不完全性を補うために(少子高齢化の進展による保険料上昇を抑えるために)

積立金を保有しながら年金制度を運用する修正賦課方式という運用形態が採られている。

もらえるかどうかの話で言えば、確実に額は減るが年金はもらえる。

だが、

年金はいずれ機能しなくなる可能性はあるのだから

公的年金だけ頼ることなく自身で将来の備えをしてねと言う国からのメッセージに対し、

個人でしっかり対策と準備はしておく必要がある。

そしてこれら公的年金を運用するのが、

2006年に発足した厚生労働省所管の独立法人、年金積立金管理運用独立法人(GPIF)だ。

運用資産100兆円と言う世界最大級の年金基金になる。

国民の年金の運用を担う組織ではあるが、これまで動きを見ていると、

実質は政府の外交上のツールの一部として機能しているような機関のように思えてくる。

本来であれば、海外にある年金ファンド(アメリカ、カナダ、シンガポール、ノルウェーなど)のように厳正中立な立場で国民の年金を預かるべきだがどうもこのGPIFはこれら海外の基金とは異なる。

投資気分を味わいたいなら日本の私的年金IDECOをどうぞ

公的年金を補う目的で設立された私的年金制度であるIDECO/確定拠出型個人年金だ。

名刺交換の仕方、コピーの取り方と言った社会人が身に着けるべきマナーとして、

既にデフォルト化され多くの日本人が加入をしているようである。

節税メリットを全面に打ち出したプランであるので、

日本国民であるなら当然そのメリットは活用するべきだろうが、

もし私が日本に住んでいて加入出来る選択肢があったとしても加入はしないだろう。

老後の資産形成をしている・始めたのだと言う気分と満足感を味わうことは出来きても、

この商品で不安の無いライフプランを設計することは難しいだろう。

支給額が減り続ける公的年金と共に、

老後の資産形成ツールの一部としてこのIDECOで

運用してゆくことのリスクは極めて高いと言わざるを得ない。

60歳で加入をしてもしっかりリターンを得ることが出来る、FlexiRetire Annuity Plan(FRAP)

FRAPは2018年にサン・ライフ香港から、

老後の資金形成を目指す方向けにリリースされた商品になる。

生命保険機能や継承と言った要素を削ぎ落し、

純粋に老後の生活資金(小遣い)の準備を電卓を叩きながら

している方にぜひごご検討頂きたい商品だ。

これまで特に株やFXなどで資産を溶かすことなく、

コツコツと地道に資産を蓄えて来た方。

IDECOの口座開設を検討している人がいたら一度、

見積りだけでも見て貰いたい。

FRAPの商品特徴

加入対象年齢は30歳からとなり、

一番早い年金受給開始のタイミングは被保険者が保険年度で50歳になった時となる。

年金受給期間は10年/15年/20年/100歳まで/の中から選択が行えるので、

年齢、予算や受給予定の日本の公的年金の額などと照らし合わせながら、

保険料、支払い期間、そして保険加入時からカウントされ始まる累積期間

(Accumulation period)の期間を設定することになる。

分割された解約返戻金=年金収入

支払われた保険料はサン・ライフにより運用され

契約者の口座に確定ボーナスと運用成績次第で支給される非確定ボーナスとして累積し、

後にこれらが年金収入として、

加入時に予め決められた受給期間に分割され加入者に支払われることになる。

日本でも変額年金保険があるようだが、

ハイリスクハイリターンの元本保証のついていない商品になるので、

老後の資金形成などを目的に運用を考えておられる方には薦めるべきではない商品と言える。

保険会社見込み客に決断を迫るために特別勘定などの安心材料をちらつかせ説得をするようだが、

それでも払い込んだ保険料を確実に回収できるよな商品構造にはなっていない。

特別勘定:ウィキペディアより抜粋

ウィキペディアによると===================================

変額保険(へんがくほけん)とは生命保険のうち、

外国為替取引や投資信託の仕組みを取り入れ、

死亡保険金額や解約返戻金、

満期保険金の額が運用に応じて変動する投資型の生命保険商品をいう。

一般的な生命保険(定額保険)は契約時の保険金額が契約期間中変動しないため、

経済成長期や物価上昇などのインフレーションが起きると

その保険金額は実質的に目減りする現象が生じる。

この定額保険の弱点を補完する目的で変額保険は開発された。

アセット(ファンド、投資信託)を設け、

その運用結果によって保険金額が変動する仕組みの保険商品。

死亡保険金額については最低保証が定められている。

日本では1970年代にアリコジャパンなど外資系生命保険会社によって取扱が開始された。

バブル期までは保険会社が運用を一任して行っていたが、

バブル崩壊後2000年代以降の商品は後述するトラブルの反省を活かし

投資信託や拠出年金と同じように投資先のファンド(特別運用勘定)を

契約者が自らが組み合わせて選択出来るものが主流になっている。

自己責任の原則に基づいたリスク性の高い商品といえる。

==============================================

FRAPプラン詳細

保険料支払い:

5年(30~60歳)、10(30~55歳)、15年(30~50歳)、20年(30~45歳)。

※()内は加入対象者年齢

年金受取り方法:

小切手(香港内)

※日本への海外送金をご希望の場合は別途申請が必要となります。

年金受取頻度:

月払い。

※年払いをご希望の場合は別途申請が必要となります。

死亡保障:

支払った保険料または確定解約返戻金にそれぞれ5%が上乗せされた

額のいずれか高い方が、受取人に支払われることになります。

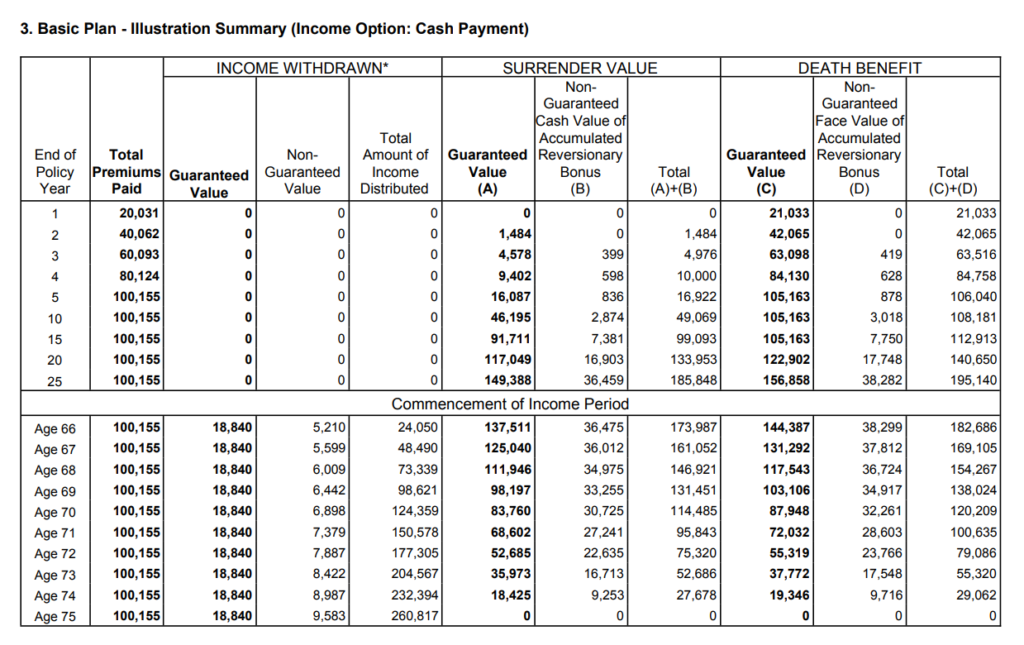

40歳非喫煙男性が保険料20,031ドル/年を5払いで加入した場合のシミュレーション:

保険料総額:100,155ドル

累積期間:25年

年金受給開始:66歳

年金受給期間:10年

確定返戻金:188,400ドル

非確定返戻金:72,417ドル

年金受給総額:260,817ドル

見積り作成にあたり必要となる情報:

ご希望の年金受給額/年

年金受給開始時期

保険料支払い期間 5年、10年、15年、20年払いからお選び下さい。

年金受給期間 10年、15年、20年、100歳まで、からお選び下さい。

ご不明な点やご質問が御座いましたら、

お気軽に弊社までご連絡頂ければと思います。

コメント