サン・ライフ保険に加入される方の特徴とその動機

サン・ライフの保険商品は、

今は無き日本のお宝保険の様に払い込んだ保険料以上の解約返戻金を

受け取る事が出来ることから人気の商品の一つだ。

資産運用の時間が取れない。

日々の生活に追われ、

ETF、投資信託、株や不動産などの投資や資産運用には興味はあるが、

ライフスタイルの一部として資産運用と向かい合う時間を

取り込むことが難しい方が、

銀行預金の延長線上で、

10年後、20年後に解約返戻金として

支払う保険料以上の約束された額が戻ってくるならと加入をされるケースが多い。

最悪最低のシナリオが発生しても日本の保険より運用利回りが良いサン・ライフ香港の保険商品

日本の保険商品では到底得ることのできない額の解約返戻金を

長期的に契約者は獲得できる設計がされているが、

契約者が投資というか唯一、

加入をするかどうかの決断にあたり

ご自身でしっかり悩まないといけないのが

この非確定ボーナス(非保証・ノンギャランティー)の部分だ。

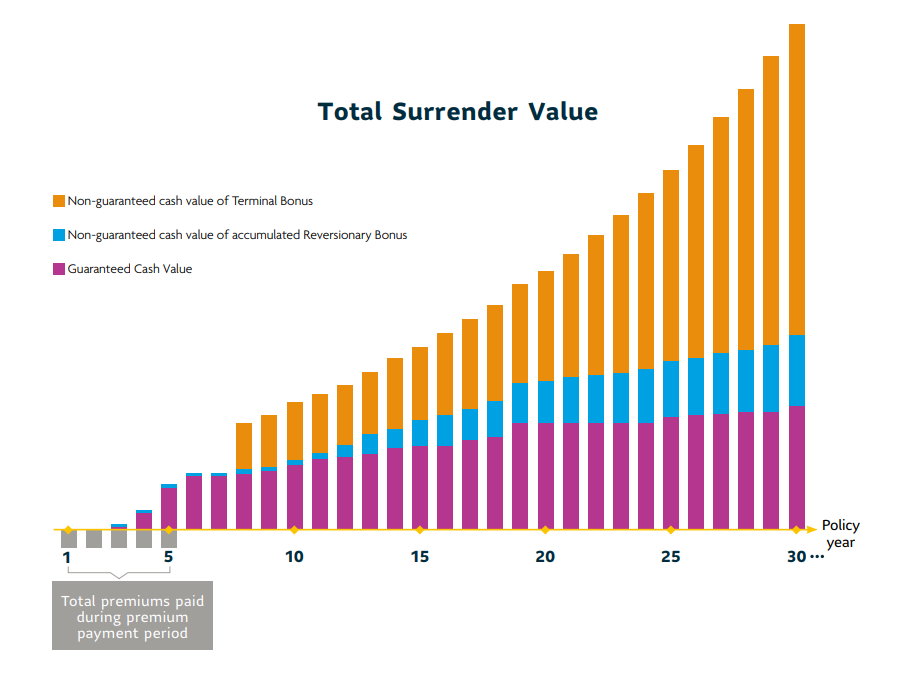

リバーショナリーボーナスとターミナルボーナスで構成されるが、

どちらも保険会社が運用する債券や株式の運用成績が良ければ

支給されるものであるボーナスだ。

唯一の違いは、

リバーショナリーボーナスが毎年累積し複利で増えてゆくのに対し、

ターミナルボーナスは解約した時にのみ発生するボーナスであることから

解約をするその時まで見積もり内容にそって支給されるかどうかわからないボーナスとなる。

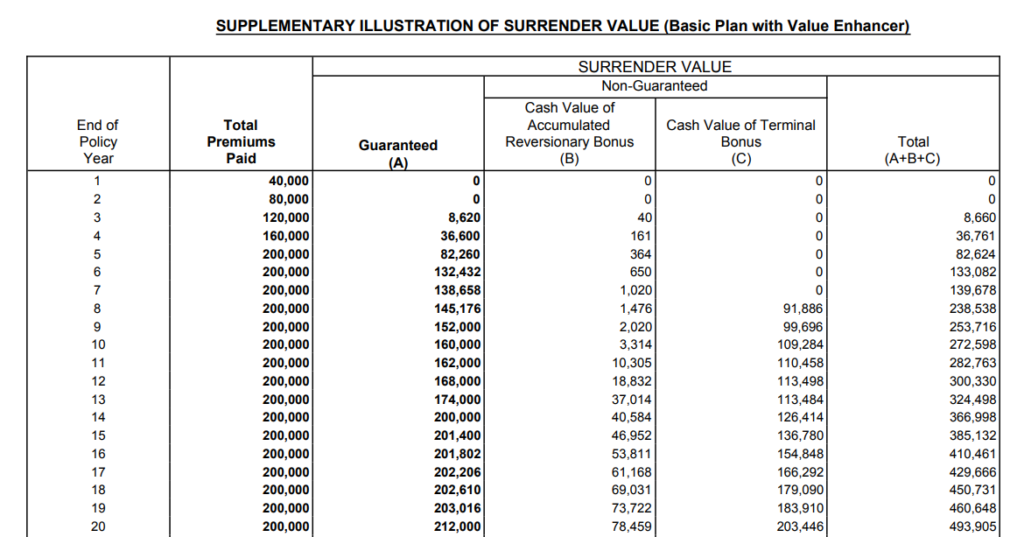

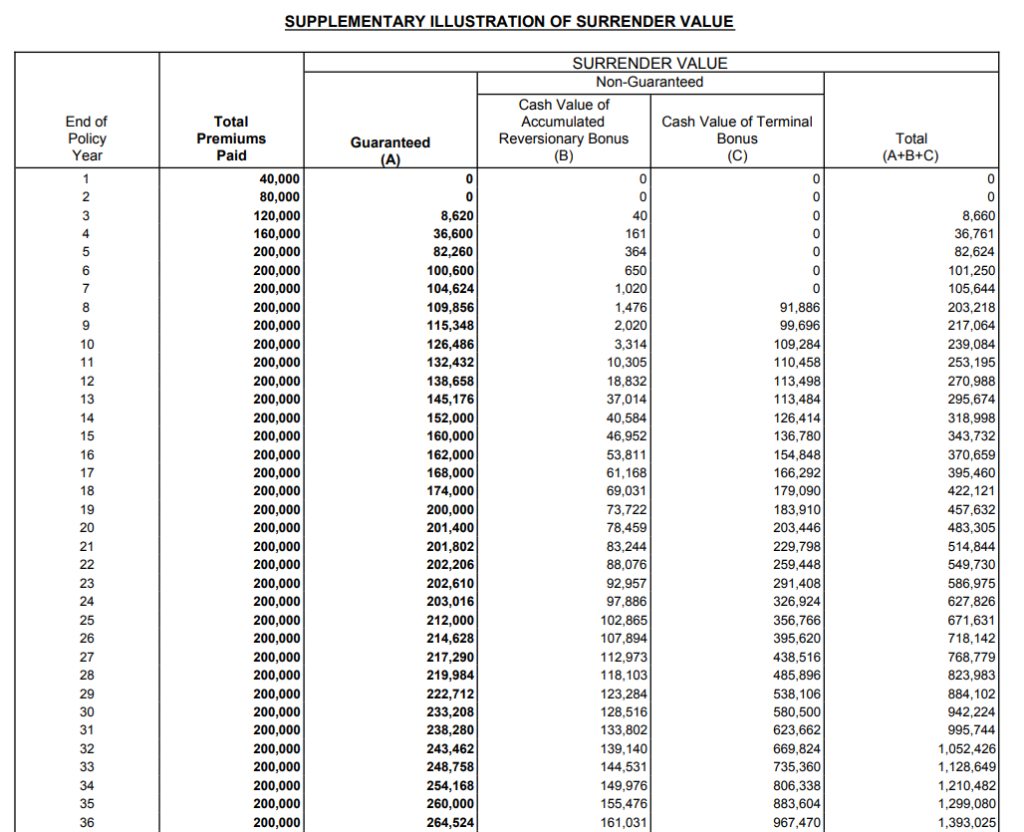

添付資料はサン・ライフのヴィクトリーの見積もりだ。

15年目の箇所をご確認頂きたい。

リバーショナリーボーナスのライン(B)46,952ドルと記載がある。

この数値はその年にもしサン・ライフにおける運用が良ければ、

100%またはそれ以上が契約者に支給され、

逆に運用が良く無ければ46,952ドルを下回った額が契約者のアカウントに累積されていく。

この運用実績は毎年どの保険会社もFulfillment Ratios/フルフィルメントレシオとして公表している。

この様に、

プラン加入時には非確定(試算)だった数値が年を追うごとに、

確定ボーナスに変わり自身のアカウントに累積されながら

増えてゆくのがリバーショナリーボーナスとなる。

一方、

ターミナルボーナスのライン(C)に記載はされているが136,780ドル、

解約される時まで契約者に支給されるかどうかはわからないボーナスとなる。

常識的に考えて、

このターミナルボーナスが解約時にゼロになることはほぼ考えられないが、

最悪のシナリオも起こりうると言う前提で契約者はプラン検討する必要はあるだろう。

たが仮にこのターミナルボーナスがゼロだったしても、

日本で販売される貯蓄型生命保険などに比べサン・ライフの利回りは全然良い。

このヴィクトリー見積りにある確定ボーナス(A)の部分だけをみても

契約から20年目を境に元本以上の解約返戻金が累積されていくのがわかる。

確定の返戻金だけで見積り眺めると、損益分岐点は20年目となるが、

これは5年払いで保険料を支払っているからである。

もし一括払いで保険料を払えば当然この損益分岐点の時期はもっと早い時期に迎えることになる。

手元に有ったので今回参考資料としてヴィクトリーの見積りを使っているが、

ヴィクトリーはアメリカ、アジアの株式をメインに運用がされていることから、

生命保険会社であるサン・ライフのラインナップの中では積極的にリターンを追求する

他の商品とは少し毛色が異なる商品になる。

そのため、

確定部分(A)の累積率は他のライフブリリアンスやヴィジョンに比べ少なく、

その分非確定ボーナスの割合が大きくとられている。

以下の情報をご教示頂ければお問い合わせを頂いてから

24時間以内にお見積りの作成が出来ますので、

ご希望の方は御気軽にご相談下さい。

・名前(パスポート記載のローマ字)

・生年月日

・性別

・喫煙有無

・最低加入金額(保険料)は25,000ドルから

コメント