確定死亡保障3億円の終身型生命保険に健康診断無で加入する

サン・ライフ香港が今年発売を開始したジェネレーションズ2は、

55歳以下であれば50万ドルから最大300万ドル(3億2,700万円※1$=109円換算時)

の確定死亡保障が付いたプランに健康診断を行わず、

法人名義でも加入が出来る終身型生命保険だ。

保障期間も100歳までと言う縛りがないので被保険者が生きている限り、

死亡保障も解約返戻金も累積しながら資産が増えてゆく。

死亡保障額が300万ドルの場合、

年1,800万円弱の保険料を支払う必要が出てくるので、

富裕層向けの商品と言えるだろう。

会社経営者に限らず、スポーツ選手、ユーチューバーなど

個人で活動しながらも若くして大きな収入を得ている様な方にもご検討けると良い商品と言える。

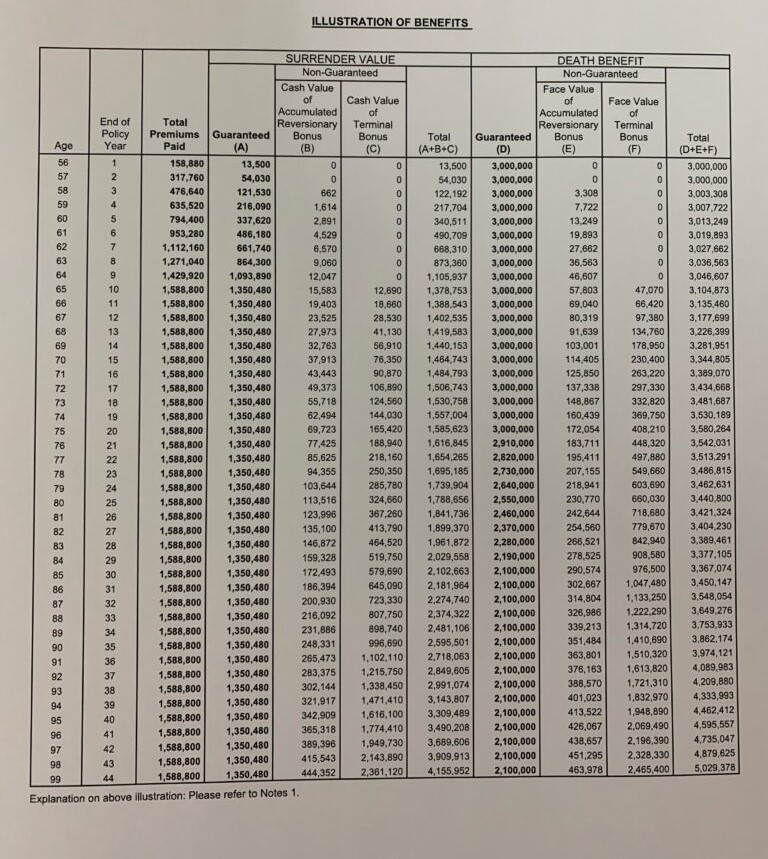

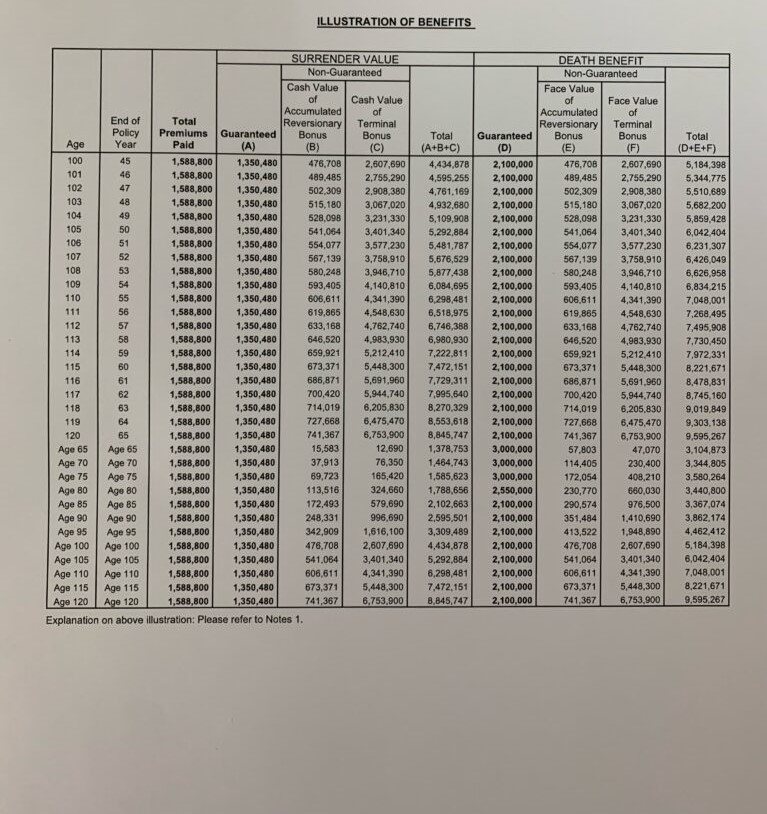

ジェネレーションズ2-プラン70

健康診断を受けることなくギリギリ加入が出来る55歳非喫煙の男性が、

確定死亡保障額300万ドルのプランに10年払いで加入した場合の見積りをグラフにしてみた。

支払い保険料

保険料:158,880ドル/年

保険料総額:1,588,800ドル

支払い期間:10年

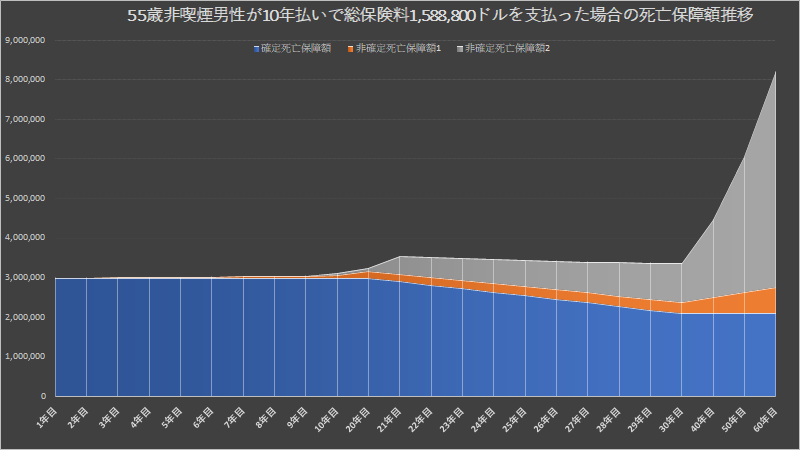

死亡保障額

プラン70はこの確定死亡保障の部分が被保険者が70歳になるか、

もしくは契約から20年目のうちどちらか遅い時期から毎年3%ずつ10年掛けて減少してゆく。

今回のケースは後者となる。

ちなみに、プラン100の場合この減少は無いが、保険料が70に比べ高くなる。

1年目から20年目までは300万ドルの確定死亡保障額で推移し、

その後21年から30年目まで毎年3%ずつ確定死亡保障額が減少してゆく。

31年目以降から被保険者が亡くなり満期償還となるまでは

210万ドルのまま保障額は変わらない(青色部分)。

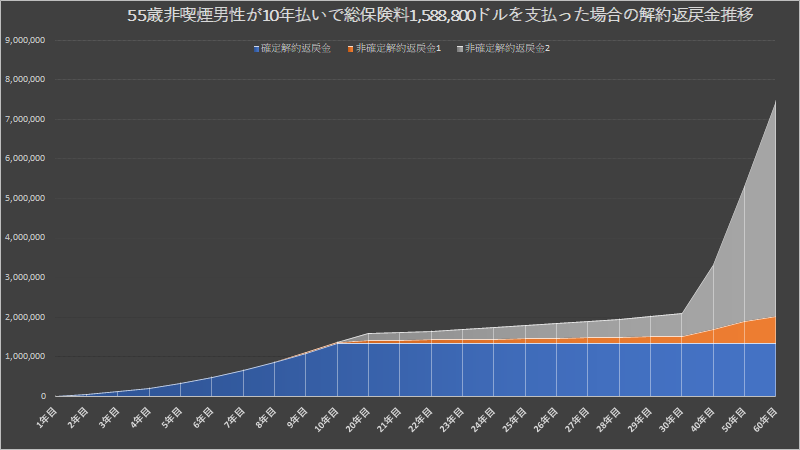

解約返戻金

確定解約返戻金と非確定解約返戻金の合計が

保険料1,588,800ドルを超える損益分岐点は契約から21年目となる。

確定解約返戻金は契約1年目から10年間で1,350,480ドルになり、

以降満期償還まで一律となる。

非確定部分はリバーショナリーボーナスが3年目から、

ターミナルボーナスは10年目から契約者のアカウント累積されてゆく。

解約返戻金狙いでの加入か死亡保障を目的とした加入が良いのか?

このジェネレーションズ2は、死亡保障を加入の主な目的とする方向けの商品と言える。

保険料の支払いは一括、5年、10年払いとあるができるだけゆっくり10年かけて払ってゆくのがよいだろう。

プラン100の解約返戻金及び死亡保障額推移

プラン70との違いは、総保険料が1,961,400ドルと高くなり、確定死亡保障額の減額は無い。

ライフブリリアン

もし死亡保障だけでなく、老後の資金形成や教育費用の準備を目的としてプラン加入を検討するなら、死亡保障額は1億程度となるがライフブリリアンスがある。

確定解約返戻金が保険料を超える設計がされているので、死亡保障も欲しいが、元気で満期となる100歳で解約返戻金も欲しいと言う方はこちらのライフブリリアンがよいだろう。

コメント