老後の資産形成と資産相続の問題を一挙に解決してくれる、

それがサン・ライフ香港の金利付き貯蓄型保険商品ヴィジョンだ。

これまで資産運用は行ってこなかった方でも、

これまで地道に貯めてきた資産さえあれば誰でも

このプランから2.3%/年利のリターンを確実に、

しかも契約から2年目と言う早い時期から受取ることができる。

若い方であれば時間を味方につけながら積立などで資産運用を行って行けるし、

投資商品の選択肢自体も多くなる。

しかし年齢を重ねるごとに選択肢も、

資産運用を有利に行うために必要な時間も減ってゆく。

そして老後の資産形成と共に、

少しずつ頭にちらつきはじめる資産相続。

子供やカワイイ孫の顔を見ると、

できることなら大きな財産を残してあげたい。

でも、そうなると自分の老後の生活資金の準備だけでなく、

彼らの分も考える必要が出てくる。

年齢的にも体力的にも、

現役でバリバリ仕事をしていた時期とは違い、

時間の経過と共に体力もそして当然稼ぐ力も、

そのモチベーションもグンと下がってくる。

そうなると、

今の生活スタイルを変える事なく、

無理をせずに老後の資産形成と相続を行うことが大切になってくると言える。

資産運用を考えている年配の方たちにとっての武器であり一番の強みは、

これまで形成してきた資産それ自体だ。

確定利子の2.3%/年を受取り、将来はプラン名義を子供や孫に継承する

このこれまで地道に貯めてきた資産をリスクに晒すことなく、

最大限に有効に活用し、

年金収入として毎年2.3%/年利を受取りながら、

ゆくゆくは子供や孫に払い込んだ保険料以上に資産を大きくして渡すことができる。

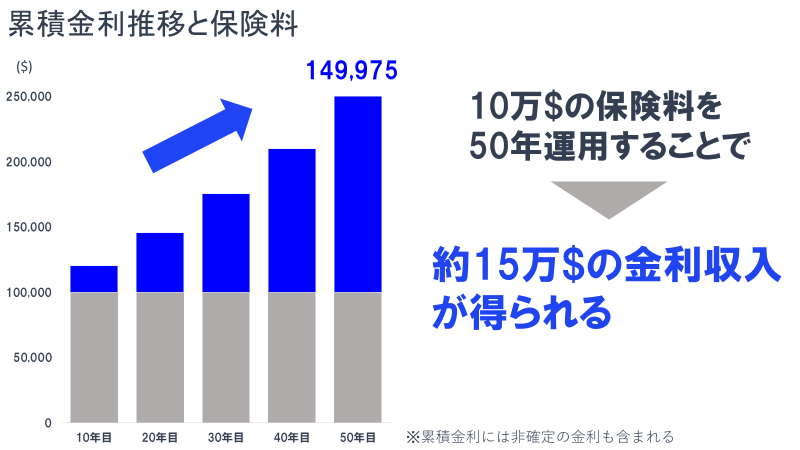

添付は、

40歳男性が10万ドル(日本円でおよそ1,360万円/1$=136円換算)を払込み

運用した場合に、

10年目、20年目、30年目、40年目、50年目時点での被保険者の方が

受取ることのできる累積利子になる。

この表で言うと、

被保険者の方は契約2年目から50歳までに

最大で149,975$(非確定利子も含む)を受取ることができる。

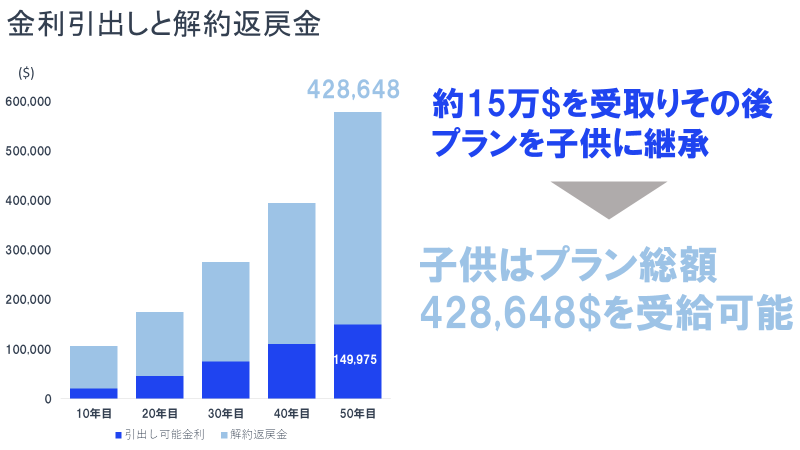

そして、その後90歳の時点でプランを子供や孫に継承した場合、

その継承額は428,648$。

この金額は名義の変更を経て、

受け継いだ子供や孫は引き出すしてプランを終了することもできるし、

引き出さず(一部引出しなども可能)そのまま運用をしてゆくこともできる。

このヴィジョンは契約から最長で120年間運用が可能である。

この期間内であれば何度でも名義の変更をしながら、

プランを子から孫、そして孫からひ孫へと世代を超えた受益運用ができる。

4~6%の年利回りが当たり前の香港保険。

ヴィジョンの運用はアメリカ国債を中心に運用がされている。

2022年6月時点での米国債の利回りは約3%。

アメリカと言う国と

ヴィジョンを提供する保険会社であるサン・ライフを比較すれば当然、

信用度としてはアメリカが上になる。

もし契約者が安全と低リスクを求めて運用をするなら

米国債を買う事になる。

だが、一方でそれでは物足りない、

安全でありながらも、もう少し積極的なリターンが欲しい

という投資家向けにこのヴィジョンや

その他香港で販売される年利回り4~6%の保険商品がある。

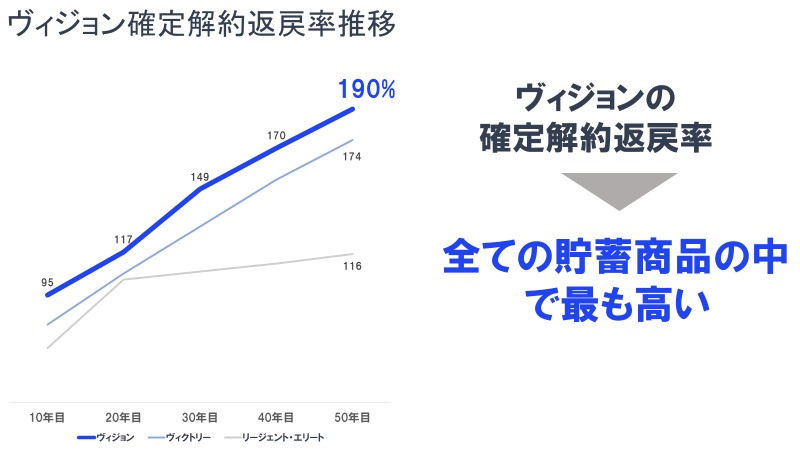

以下の表は、

ヴィジョンと同じくサン・ライフ香港が販売する人気商品ヴィクトリー。

そしてライバル会社FT・ライフ香港のリージェント・エリートの、

早期解約や引出しを行わないと言う条件下で、

契約者に払い出されることが約束された確定解約返戻金の推移を貼り付けておく。

2.3%の利子を引出して運用する場合と、

引き出さずに運用する場合とでは当然運用効果も変わってくる。

ここら辺の詳細については、直接見積りを見ながら

ご説明をさせて頂くのがベストだ。

ご興味のある方は是非以下のフォームより

お気軽にお問い合わせ頂ければと思います。

日本を離れて、

香港での資産運用と言うことで不安な面もあるとは思いますが、

先ず誰かに聞いてみる、相談してみると言う、

一歩を踏み出す事で、

その不安や心配だったことが意外と簡単に解消されることもあるかも知れない。

コメント