パンアメリカのグローバルアセットIUL(以下GAI)は、インデックス連動型生命保険となる。終身型生命保険でありながらも、S&P500やEuro Stoxx500と言ったインデックスに連動させながら資産運用もできるので(連動させず金利を受取りながらの運用も可)、長期的にこれらインデックスからの収益を得ながら、万が一の備えもできる商品だ。

死亡保障の説明は要らいなだろうが、このGAIにおいては解約返戻金については設計書である見積が少し複雑なので説明したいと思う。このGAIの解約返戻金は3つのシナリオで構成されている。1つ目がインデックスに連動させず金利だけを契約者の口座に蓄積してゆく確定利子(年率2%)付与型運用のパターン。そして残り2つが、0フロアと言うセーフティーネットが付いた状態でインデックスに連動させながら、インデックスの想定リターンを3.75%、5.77%に設定し、運用をした場合のシミュレーションで構成されたもの。

インデックス連動型での運用は、0フロアと言う元本確保的な機能がついているが、その一方でインデックスの運用成績が大きく上振れした際には、キャップレートと言う上限が9%に設けられているので、インデックス運用がこの上限を超えたとき、そこからの収益を得られないことがある。

加入検討者はまず、当然だが見積りを入手し目安となる保険料、そして解約返戻金、死亡保障額を確認することになる。年齢、喫煙有無、自己申告ベースでの健康状態(別途指定病院で健康診断あり)、確定死亡保障額を我々、保険屋にお伝え頂く必要がある。最終的な保険料は健康診断とPA側とのオンラインでの面談を通して決定するが、サプライズ的に病が見つからない限り、自己申告ベースの健康状態をもとに作成した見積りの保険料が大幅に上がるようなことはそこまではない。

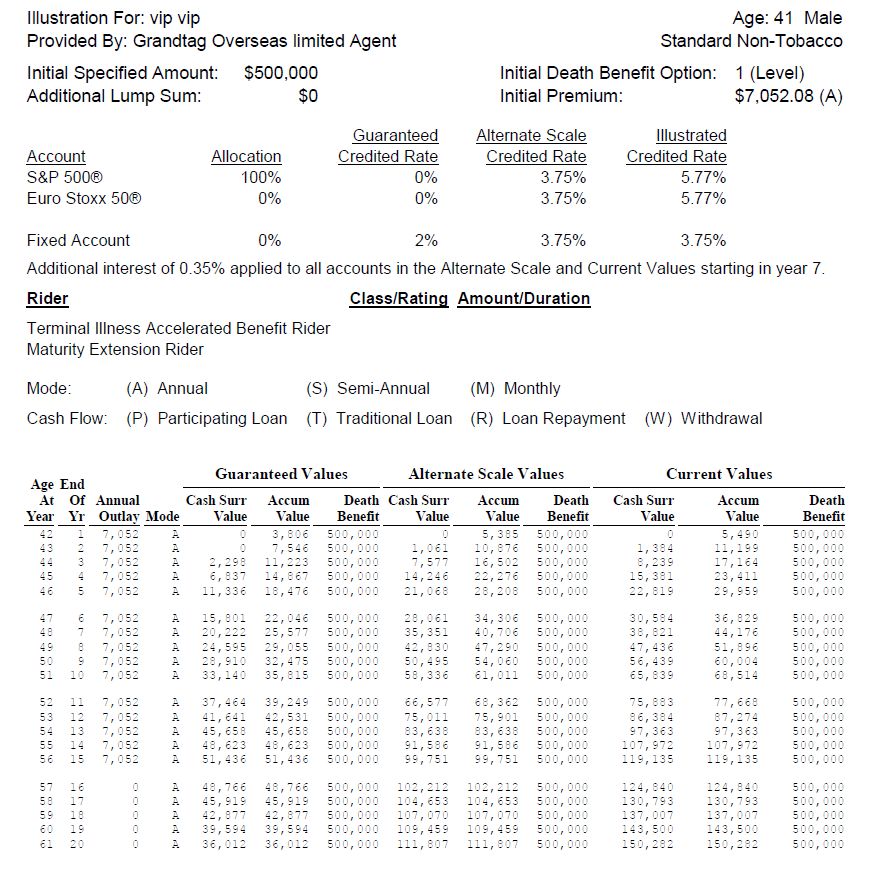

以下の数値は41歳非喫煙男性が、S&P500連動型(100%配分)に、15年払いで総額105,780ドル(7,052ドル/年)を払い込み、500,000ドルの確定死亡保障がついたプランに加入した場合の見積りとなる。

上記の通り、3つのシナリオで構成されている。Guaranteed valuesが確定利子2%で運用した場合のもの。Alternate Scale Valuesは想定リターン3.75%で運用した場合のシミュレーション。そして最後のCurrent Valuesが5.77%で運用した場合のシミュレーションとなる。

見積りのポイントとなる部分を箇条書きしている

■解約返戻金(Cash Surr Value)と累積口座バリュー(Accum Value)の数値が違う理由は、保険プラン運用手数料が全て払い終わるのが12年目になるためだ。契約から13年目以降の解約返戻金(Cash Surr Value)と累積口座バリュー(Accum Value)が同じになっているのが確認できるだろう。もし契約者が、何かしらの理由で契約から10年目に解約をしないといけないとなった場合、解約時点でのS&P500インデックスの契約者は65,839ドル‘以下または以上’の額を受取りプラン終了となる。‘以下または以上’と書いたのは、インデックス運用が悪く5.77%を下まわる可能性、逆に運用が良く上限を9%で運用がされる可能性があるからだ。

このGAIの見積り書が少し紛らわしいのは、Guaranteed valuesは良いとしても、Alternate Scale ValuesとCurrent Valuesが一つの見積りに一緒に記載されているからだろう。想定運用利回りを入力してこの見積りを作成するIFAであるグランタグとしては、あくまで運用想定利回りを数パータン準備して、契約者にいくつかのシナリオを提示したい‘だけ’なのだろうが、Alternate Scale ValuesとCurrent Valuesの数値を載せることで、どちらを参考にすればよいか判断に迷う。

見積り入手した方は、基本、Current Valuesの数値を参照するのが良いだろう。

■Guaranteed values返戻金

このシナリオにおいては、返戻額が最大となるのは契約から15年目になり、それ以降は口座価値は下降し続け、27年目に口座バリューはゼロとなりプラン終了となる。

■Alternate Scale Values返戻金

このシナリオでは契約から27年目に返戻額が最大となり以降、口座価値は下降し、40年目にプラン終了となる。

なお損益分岐点は契約から18年目となる。

■Current Values返戻金

このプランだけが満期償還となる80年目まで返戻金が増え続ける。そして、契約64年目に、死亡保障が唯一、500,000ドルから672,328ドル、904,255ドル、、、、、1,736,509ドルと増え続ける。

5.77%で運用した場合の損益分岐点は契約から14年目に迎える。

■注意点

これはPAの商品に限らずの話ではあるが、返戻金のシミュレーションはGuaranteed values以外は全て運用が想定通りに行われた場合のみ、契約者の口座に蓄積されるということ。見積りに記載されている数値は、その年のインデックスの実績に基づいて(上限/キャップレートはS&P500の場合9%)、はじめて契約者口座に加算されるということを理解している必要がある。

生命保険と言う言葉に引っ張られサン・ライフのライフブリリアンスやFTライフのオンユアマインドと言った商品と比較すると、見積りの設計構造からリスクの高い商品のように感じられてしまうかも知れない。だがこのGAIには、低い保険料で高額の確定死亡保障がついていること。そして生命保険でありながら、米国、欧州の主要な市場に自分の資産を保険料を介して投資できる商品であることを認識することで、この商品の魅力が理解できる。

商品詳細

・加入年齢:18歳から75歳(または80歳まで)

・満期償還:121歳まで(満期延長特約あり)

・補償範囲:下限:50万米ドル、 上限:無

・プラン用途:老後資金形成、ファミリープロテクション、事業継続目的、教育資金形成、資産継承、資産形成など

御不明な点は御気軽に弊社までご相談下さい。

コメント