オンユアマインドと死亡保障の前払いオプション

保険金の生前給付で広がる治療の選択肢

FTライフのオンユアマインドには死亡保障の前払いオプションが搭載されている。

FTライフが定義する状態に被保険者がなった場合に

生前に死亡保障(エクストラ死亡保障含む)と同額が受取人に支払われる。

・医者から余命12ヵ月を言い渡された場合。

・重度認知症と診断された場合。

※FTライフが定義する重大疾患や、

重度認知症に関する条件について詳細をご希望の場合はご連絡をお願いします。

※日々の活動において以下6つのうち3つの活動

(選択、着替え、移動/同一平面でない場所への移動動作,移動、排せつ、食事)が3か月連続で、

介護者のサポート無しで行えない場合。

日常品の買い物とは異なり、

医療従事者では無い、

私たちにとっては医療費や病気療養期間中にかかる費用についてイメージしにくい。

そしてそれが特に難病であったり、重篤なものであればなおさらだ。

治療が長引くほどにかさむ医療費。

いつまでこの状態が続いてゆくのだろうと考えると、

出来る限りの治療は受けて貰いたいと思う一方で、

保険で請求できるのか出来ないのか。

患者が治療を受ける度にお金にまつわる不安が大きくなってゆく。

だが、死亡保障を被保険者の生前に受け取ることが出来れば、

保険で精算できるのかどうか気をもまなくてすむし、

資金繰りは大分らくになる。

受け取れる保障額にもよるが、

保険が適用される治療と言う縛りがなくなるので、

患者が受けることのできる治療の選択肢も増える。

患者の治療費に纏わる心配ごとが消えた時にはじめて、

患者の周りの家族は大切な人の死。

そして患者としっかり向かい合うことが出来るようになるのではないだろうか。

そして残り僅かなかけがえのない時間をおくれるようになる。

オンユアマインドの死亡保障の前払いオプションは

患者が既述の条件を見たしていれば、

被保険者が死亡した場合と全く同じ条件、

金額の保険金が指定された受取人に支払われる。

治療費に充てるのも、

被保険者に残された貴重な時間を家族で思いきり過ごすのもありだ。

運用例

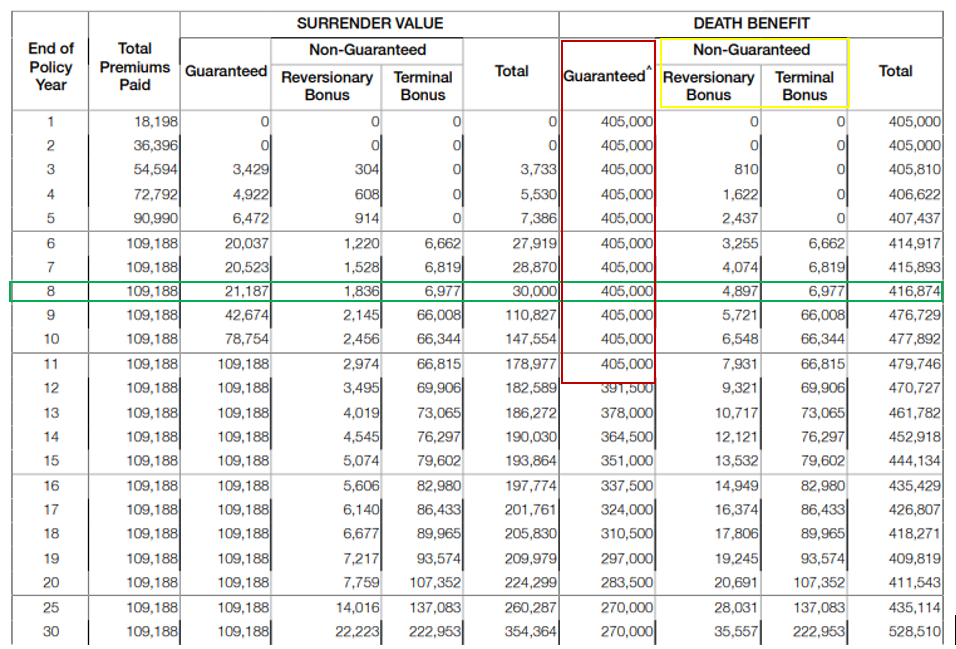

40歳非喫煙の男性が

6年払いで加入し保険料総額109,188ドル(18,198年x6年)を

払い込んだ場合の死亡保障額、そしてエクストラ死亡は以下の通り。

これらが被保険者の生前に受取ることができる保障額となる。

確定死亡保障額:270,000ドル

エクストラ死亡保障額:135,000ドル

エクストラ死亡保障は契約から20年以内に被保険者が亡くなった場合、

受取人に確定死亡保障に上乗せで支払われる保障となる。

契約から1年目から10年の間に被保険者が亡くなった場合、

確定死亡保障額に対し最大50%がエクストラ死亡保障として追加で支払われる。

このパーセンテージは11年目以降毎年5%ずつ減少してゆき、21年目でゼロとなる。

例えば、被保険者が契約から8年目(緑枠)に病気により被保険者が亡くなった場合、

受取人は416,874ドルの死亡保障を受取る事が出来る。

但し、この額には黄色枠内にある、

運用成績次第で支給される非確定の死亡保障(4,897+6,977)も含まれているので、

見積り数値に対し達成率が変動する場合があることは理解しておく必要はある。

これら死亡保障が認知症や医者から余命宣告(12ヵ月)を受けた場合に、

受取人に支給がされるのが、オンユアマインドの死亡保障前払いオプションになる。

その他、

オンユアマインドにはエクストラアクシデント死亡保障と言うオプションも付いている。

被保険者が事故で亡くなった場合、

上記確定死亡保障、エクストラ死亡保障に更に上乗せで死亡保障が支払われる。

上記の8年目のケースであれば、

・確定死亡保障:270,000ドル

・エクストラ死亡保障:135,000ドル

・エクストラアクシデント死亡保障:135,000ドル

の合計、540,000ドルが受取人に支払わる。

※エクストラ死亡保障は前払いオプションの対象とはならない。

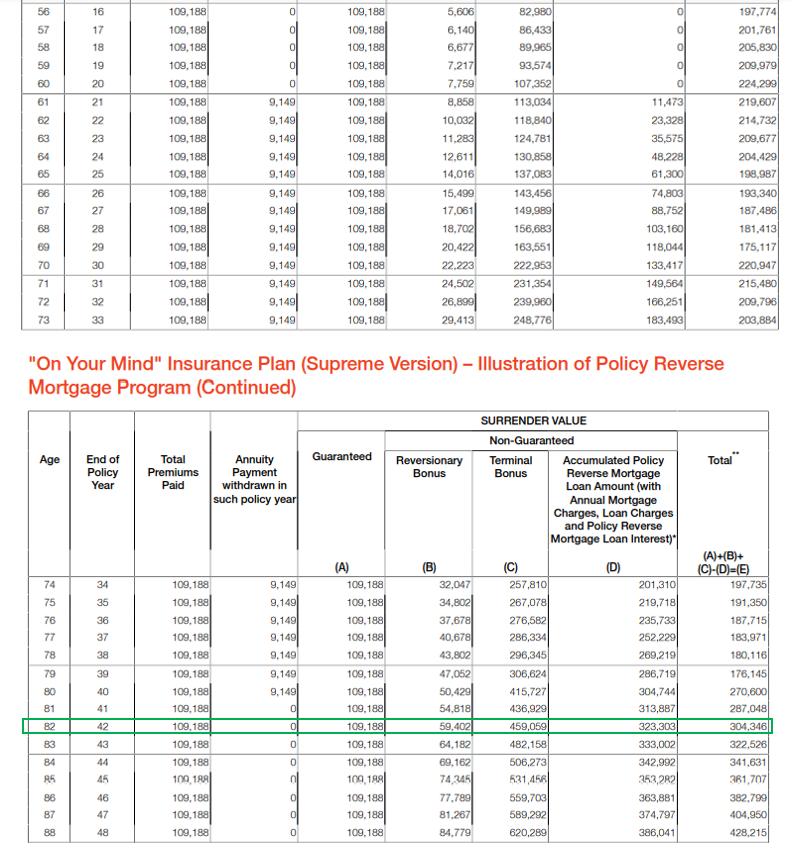

リバースモゲージオプション(年金収入)老後の収入ブロックを確保する

被保険者が生前、

オンユアマインドから受け取れる果実には、

死亡保障の前払いオプションの他に、

死亡保障を担保に年金収入の借入が出来るリバースモゲージオプションがある。

FTライフ香港の商品ラインナップでは、これまで、

被保険者の死後に、保険金を貰う。

長期での運用を前提として生命保険に加入をし解約返戻金を得る。

途中引出しをしながら運用を継続し、

その後時期を見て解約をするか、

被保険者が亡くなり死亡保障を受取ってプラン終了、

と言う選択肢のみであったが、

このオンユアマインドには新しいコンセプトとして、

リバースモゲージオプションが加わった。

借入であることから、

元本と利息の返済義務は当然生じるが、

被保険者が亡くなった時点における保険金で

全て精算されるので、

受取人に負担は一切かからない。

唯一あるとすれば、

精算後に残った保険金を受取る際に相続税を支払うぐらいだろう。

年金収入に対する課税は借入であることから発生しない。

リバースモゲージオプションによる借入が可能になるのは、

契約から15年が経過している。

もしくは契約者が60歳になった場合のどちらか遅い方となる。

借入期間は15年/20年/30年/40年から選択が出来きる。

この40歳男性の場合、60歳から年金受取が可能となるが、

以下は60歳から20年に渡り年金収入を受け取った場合の見積りになる。

総保険料:109,188ドル

年金収入:9,148ドルx20年=182,960

契約者は109,188ドルの保険料を払い込めば、

確実に73,772ドル(833万円/1ドル=113円換算)を20年で、

受け取ることができる。

もし被保険者が契約が全ての借入を受取り、

契約から42年目(緑枠)に亡くなった場合、

受取人はこの借入金と利息を死亡保障から差し引いた

304,346ドルを受取りプラン終了となる。

保険加入は、

契約者が働き手であれば、

自分が亡くなった後の家族の生活を守るため。

そして貯金では到底負担しきれない、

医療費を補うために加入するのがその理由だろう。

保険加入者が大黒柱であれば家族を養いながらも、

自分の老後の資金形成をしてゆく必要がある。

資産を大きくすることへ意識は向いても、

どこか死に繋がるような大病を患った場合にかかる

医療費についてはフワッとした感じで考えている方が多いのではないだろうか。

病状によっては自宅内外で介護や、

就業もままならず収入が減る可能性も考えておく必要もあるだろう。

医療費とそれに関わる出費への備えが無ければ、

これまで貯えてきた資産を減らすことになる。

前払いオプション、

年金収入そして解約返戻金をどれだけ受け取れるかを

加入時にしっかり把握できるオンユアマインドは、

老後の資産形成をしっかり計画的に行いたい方にはとても有用だろう。

増やすだけでは無く、高額の医療費から資産の目減りを減らしてくれるのも、

このオンユアマインドの魅了と言える。

生年月日、保険料支払い期間、毎年払う保険料、

喫煙有無、年金受取希望期間を教えて頂ければ見積りができる。

ご興味のある方は是非、私までご連絡を頂きたい。

コメント