FTライフ香港が昨年にリリースした

On Your Mind Insurance Plan(以下OYM)。

このOYMは昨年9月にリリースされていたようだが、

最近まで話題にも取り上げられずひっそりと最近まで身を潜めていたようである。

このOYMはサン・ライフのライフブリリアンス(以下LB)と同じでホールライフ型生命保険になる。

二つの商品の大きな違いは、

LBは100歳で満期となるのに対しこのOYMは満期の設定が無い。

特筆すべきは、

このOYMにはリバースモゲージと言う死亡保障を担保に、

年金収入として借り入れが行えるところにある。

勿論、借り入れに相当するので日本の所得税の対象とはならない。

解約返戻金や死亡保障だけに焦点を当ててLBと比較すると、

非保証のボーナスの割合が大きく、

正直イマイチなOYMだがこのリバースモゲージについては、

日本居住者であればこのオプションの魅力を十分に享受することができるだろう。

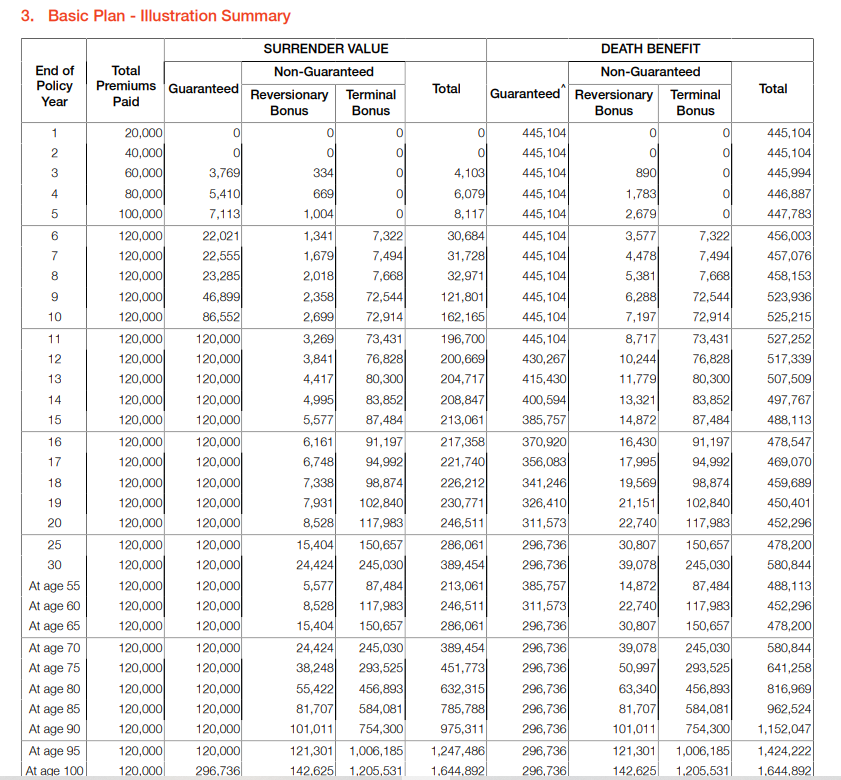

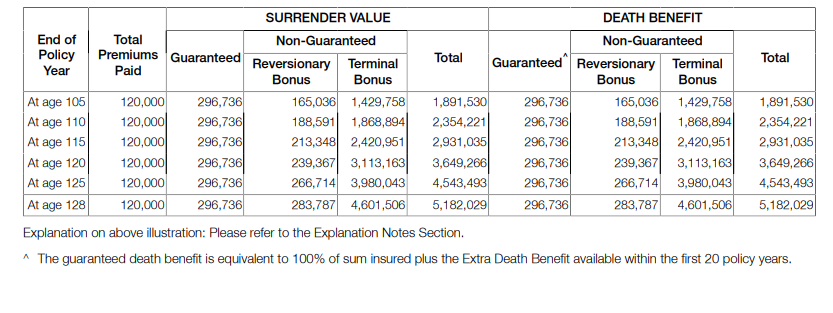

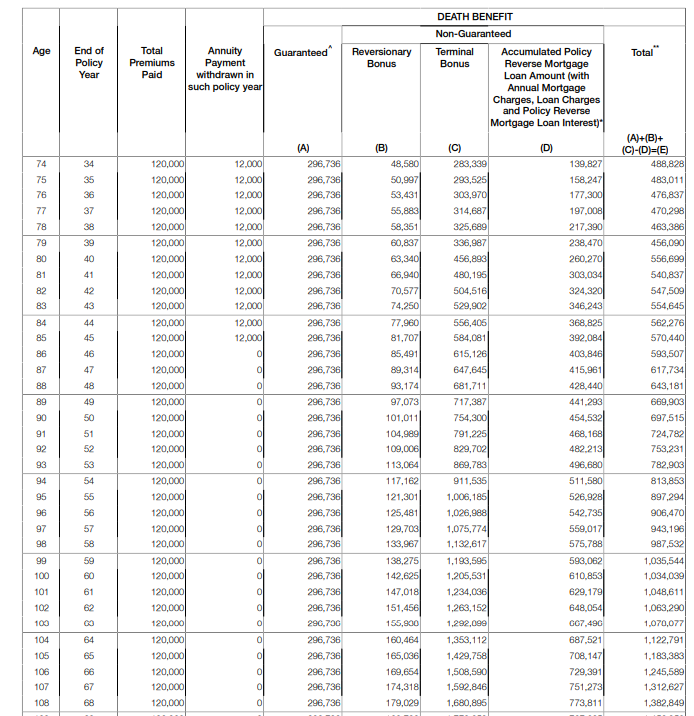

解約返戻金と死亡保障の推移

以下は40歳男性(非喫煙)が毎年20,000ドルを

6年払いで総額120,000ドルを支払った場合の見積りになる。

損益分岐点は、確定と非確定のボーナスの合算でみると契約から9年目になり、

確定ボーナスだけで見ると損益分岐点は契約から11年目になる。

ちなみにだが、ライフブリリアンス/LBを5年払いで運用した場合、

確定ボーナスが総保険料を超えるのは14年目になるので、OYMがこの点においては優位性がある。

この確定ボーナスは被保険者が100歳の時に12万ドルから29万ドルと大きく増える。

確定の死亡保障445,104ドルが契約1年目からしっかりとついてくるので、

万が一、契約一年目に被保険者が亡くなってしまったとしても

2万ドル保険料で上記の死亡保障が受取人に支払われる事になる。

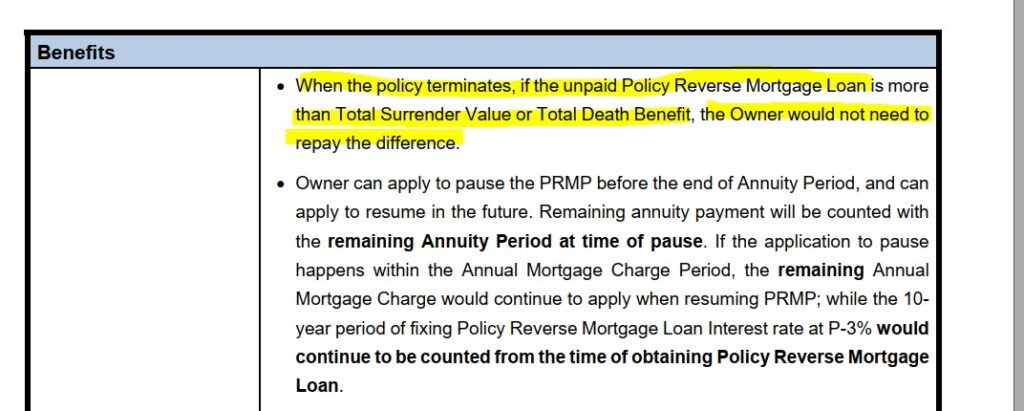

保険証券を担保とするリバースモゲージ

日本においては所有する不動産を担保に銀行などの金融機関から

借り入れをする方法としてリバースモゲージは活用されている。

契約期間中に、不動産の評価価格が下落すれば借入額の減額や停止ともなりえる。

また、借り入れ残高と累積利息を返済する必要があることは通常の借り入れと変わらない。

満期または契約者死亡で現金返済が出来ず、担保物件が競売されても回収金額が、

借入とその利息に満たない場合は、不足分の返済は保証人や契約者の相続人が負の遺産として継承することになる。

これに対して、

このOYMに組み込まれたこの業界初のリバースモゲージは、

死亡保障を担保に年金収入として契約者はFTライフ香港から借り入れが行える。

日本における不動産を担保としたリバースモゲージとは異なり、

香港の生命保険は利回りが4%程度で運用されていることから死亡保障、

解約返戻金はしっかり増える前提でプラン設計がされている。

そのため、日本の不動産のように担保価値が下落するようなことはないので、

死亡保障の受取人として設定されている人が負の遺産を引き継がされる心配は無い。

万が一この確定と非確定(非保証)の死亡保障額の合計が、

非保証部分の運用が予想外に悪く金利含む借入総額を下回っても、

死亡保障額の全て借金の返済に回り終了となる。

ただ、この点についてはあまりに契約者にとってメリットがあり過ぎるので、

一応FTライフに確認を行ったが以下の通り回答があった。どうやら本当のようである。

借入条件とその他ポイント

・被保険者が60歳以上、または契約から15年以上経過している

・保険料支払いが完了していること

・借り入れ期間は15年、20年、30年、40年から選択可

※一度決めた借り入れ期間は変更できない

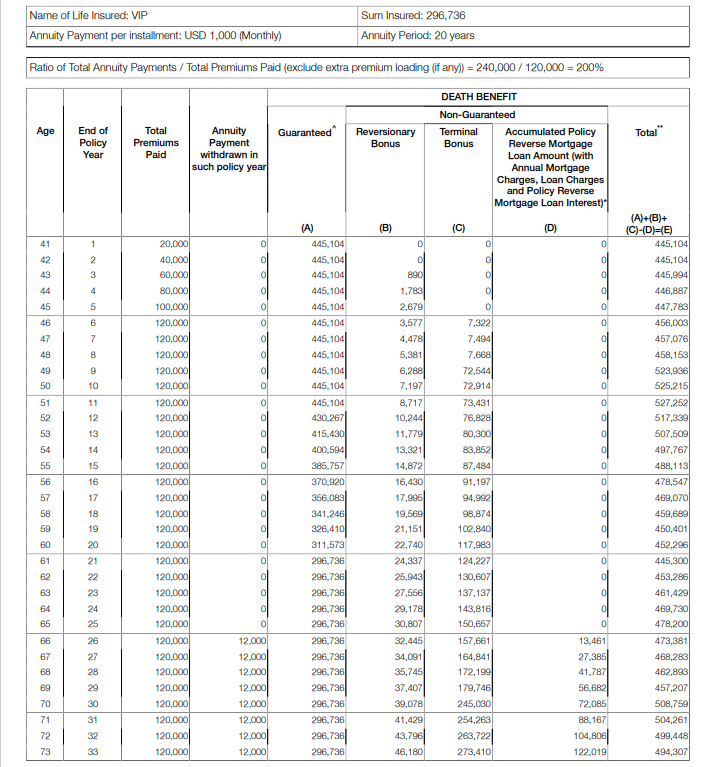

見積もりとシミュレーション

40歳非喫煙の男性が保険料20,000万ドル/年を6年払いで加入し、

65歳から12,000ドル/年リバースモゲージを20年受け取る場合のシミュレーション。

保険料総額:20,000x6年=120,000ドル

借入総額(65~85歳まで):12,000x20年=240,000ドル

借入金+累積金利(65~85年):392,084ドル

もし仮に被保険者が85歳の時点で亡くなった場合、

確定死亡保障+非確定死亡保障(296,736+81,707+584,081)から

392,084ドルを差し引いた570,440ドルが受取人に支払われる事になる。

日本円でのプラン運用シミュレーション

先のシミュレーションを日本円(1$=110)で再度記載する。

保険料総額:12万ドル:1,320万円

年金借入:24万ドル:2,640万円

借入+金利:392,084ドル:4,312万円

死亡保障受取額:570,440ドル:6,274万円

1,320万の保険料を払うことで2,640万円が年金として借り入れが行え、

しかも被保険者が亡くなれば受取人は更に6,274万円が受け取れる。

今回だけはちがうぞ、FTライフ

業界初を狙いチャレンジングスピリッツ全開で商品企画をまくっているFTライフ香港。

いつもサン・ライフを始め競合にアイデアをパクられ、

しかもそれらアイデアが取り込まれた更に良い商品を出されているFTライフ香港。

だが、今回だけは違う。

実はサン・ライフも最近、

リバースモゲージプランを

ライフブリリアンスに適用できるようプランをアップデートしたようだが、

これは香港居住者のみが加入できるようである。

なので香港以外の国に住んでいる人で

このリバースモゲージが組み込まれた商品を検討する場合、

自ずとFTライフ香港一択になるわけである。

これだけ条件の良い商品であることから反響も大きいようである。

しかし

これまで契約者にメリットがあり過ぎたため、

発売から数か月で供給停止になったサン・ライフのヴィーナスの存在を考えると、

遅かれ早かれプランの供給停止十分あり得る。

興味のある方は先ず見積もりを取って加入検討をするのが良いだろう。

ご不明な点やお見積りを確認されたい方は御気軽にご相談下さい。

コメント