キャンペーン案内

リージェント・プライム(以降RP)。

資産形成と継承の両方を一緒に行える商品となる。

現在このリージェント・プライムのキャンペーンが行われている。

(リージェント・エリートもキャンペーン対象商品に含まれます)

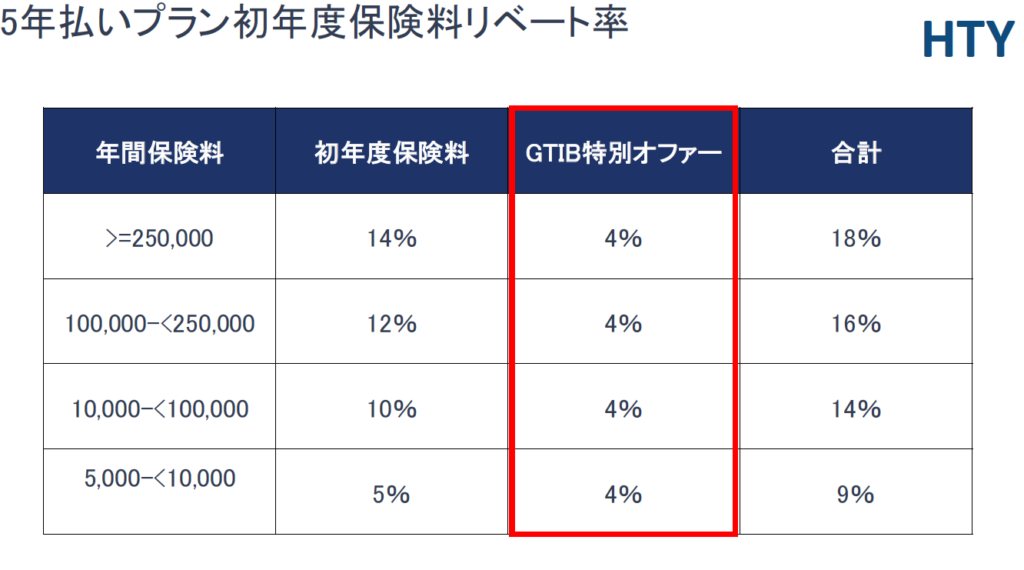

このRPの保険料支払い期間は2年/5年払いの2つ。

今回のキャンペーン対象は5年払いで加入をした場合に限られ、

初年度の保険料に対し最大で18%が割引される。

今回のキャンペーンでは、

通常の保険料割引に加えGrandtag社からの

特別追加リベートの4%が契約者全員に還元されるところにある。

申込期限は申請書類が弊社が所属しているGrandtag社(IFA)9/15必着が条件となるので、

ご希望の方はお早目に弊社までお問い合わせください。

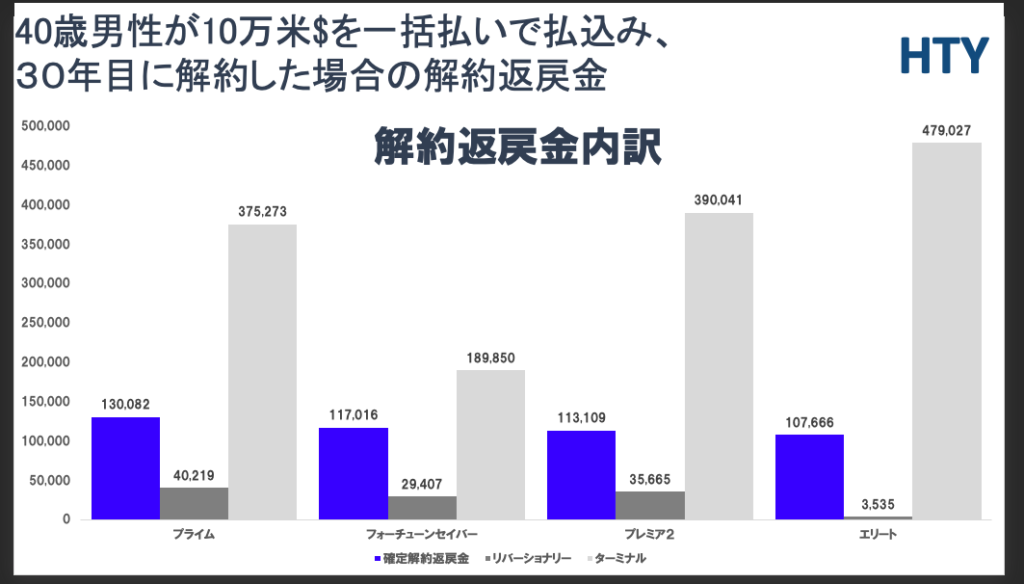

確実に契約者が受取れる解約返戻金が、運用成績次第でうけとれる非確定の解約返戻金の存在を際立たせてくれる

このRP。

契約者が必ず貰うことができる確定の解約返戻金の増加率が

FTライフ香港の貯蓄型商品の中では最も大きい。

普段のブログの記事でも、

確定の解約返戻金成長率を加入するかどうかの判断基準にすることを提唱している。

少しくど過ぎると思われても、この点はブレずに主張してゆこうと思っている。

それは日本での資産運用をすることを半ば諦め、

香港で資産運用を考え始めた方の香港保険への期待値が、

究極的には、

放置していても長期で運用さえしていればしっかり増えてくれる所にあるからだ。

保険に加入をすると言う意思決定以外で、

解約をするその日まで投資判断は一切せずにいられる。

そして加入時に、

将来どれだけ資産が増えるのかがしっかり見積りを通し

確認が出来ることが香港保険を活用した

資産運用を考えている人にとっては非常に重要になる。

日本においても、

時間をかけながら安全に資産を形成することのできる保険商品もあるのだろうが、

数十年運用して数%のリターンでは銀行預金より微妙にマシな程度。

一方で高いリターンを謳う商品においては、

元本の保証(確保)など約束はされておらず、

解約時に蓋を開けたら保険料を下回っているような商品しかなく、

究極の選択を迫られることになる。

一部の特殊なトレーダーの方達を除いて、

日本にいるほとんどの人が

貯金や低リスクで余り資産が増えることの無い商品にお金を預け運用しているか、

リスクを取りながらリターンを得られることを祈りながら

資産運用をしているかの、どちらかいずれかだ。

このリスクを取りリターンを狙うと言う点においては、

リージェント・プライムの非確定の解約返戻金である

リバーショナリーボーナスとターミナルボーナスついても似たようなことが言える。

それはこれら非確定の解約返戻金は契約をした時点ではあくまでそれは試算でしかなく、

運用成績が公表されるまでは貰えるかどうかわからないからだ。

だがこれら非確定の解約返戻金は毎年、

FTライフ香港から公表されるフルフィルメントレシオと呼ばれる運用成績の発表により、

契約者は自分の資産がどれだけ成長しているかが確認できる。

リバーショナリーボーナスにおいては、

達成率分が確定の解約返戻金と共に契約者の口座に累積されていく。

ターミナルボーナスにおいては、

達成率が公表されても解約をしない限り解約返戻金として受取ることは出来ないが、

達成率が思いのほか良ければ、

長期での資産運用と言う当初の目標を変更し、

解約し返戻金を受け取ることもできる。

毎年累積されるリバーショナリーボーナスも、

解約時にしか受取ることのできないターミナルボーナスも、

これらの存在を契約者がラッキーなオプションと捉えることができるのは、

RPの運用において

確実に契約者が受取れる確定解約返戻金の存在があるからに他ならない。

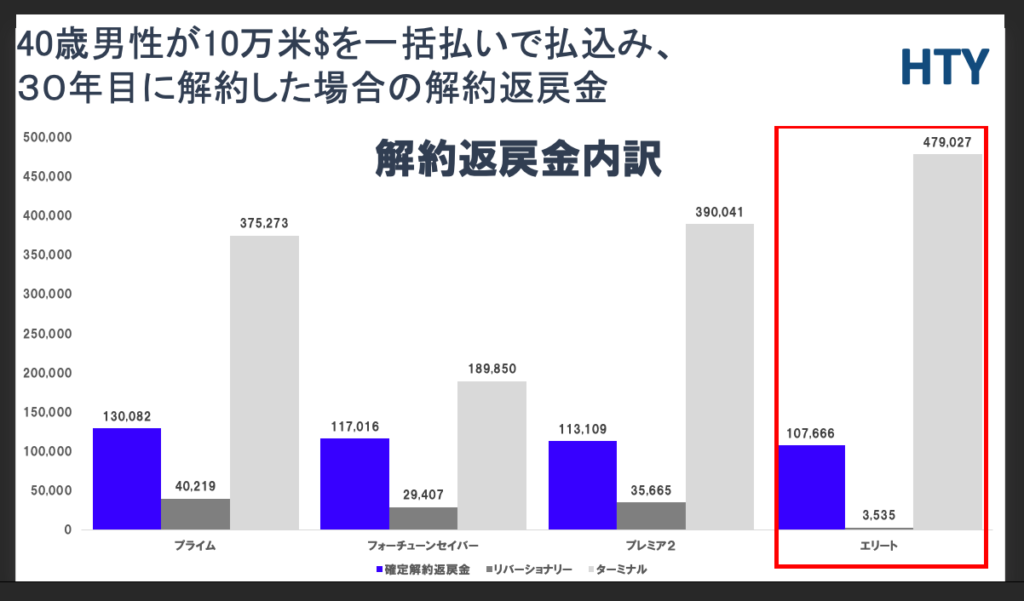

リージェント・エリートの唯一の活用法を考える

恐らく、この商品の活用法としてはなかなか増えない時期の存在を逆手にとって、

課税のタイミングを調整ができるかも知れないと言う点にある。

日本にお住まいの方であれば必ず税理士の方に相談を頂く必要があるので、

この点はあくまで私の根拠の無いアイデアベースでの話として受け止めてもらいたい。

株や保険など利益確定をした段階で、

利益が出ている部分に対して課税がされる。

見積もりに記載された非確定の解約返戻金が貰えると言う仮定のもとでの話にはなるが、

このリージェント・エリートを運用する場合(5年払いプランに加入)、

どんなに早くてもその時期である損益分岐点が訪れるのは、

①確定の解約返戻金+リバーショナリー+ターミナルの解約返戻金を合算した場合、

契約から8年目。

②確定の解約返戻金+リバーショナリーの解約返戻金を合算した場合、

契約から17年目。

③確定の解約返戻金だけの場合で言えば、

契約から18年目になる。

これら3つのシナリオから言えることは、

非確定解約返戻金が最悪ゼロになりうる可能性があることを考えると、

課税の対象になる解約返戻金は18年目と言うことになる。

もし仮に、

リバーショナリー解約返戻金が見積もり通り、

順調に運用された場合であれば17年目以前に損益分岐点を迎えることになる。

ターミナルボーナスを含めた解約金の合計でみると、

8年目に損益分岐点を迎えることにはなるが、

8年目におけるリバーショナリーとターミナル解約返戻金の達成率が100%であること、

そして解約をすることではじめてこのプランからの収益部分が課税の対象になる。

オートマティックロックインオプションとマニュアルロックインオプション

ついでの情報としてロックインオプションについても記載をしておきます。

このRPにはロックインオプションと言う将来受取ることが出来るかも知れない、

リバーショナリーボーナスとターミナルボーナスを以下の条件の下、

確定解約返戻金に切替が行える。

ただ、このロックインオプションは、

オプションを執行する年におけるリバーショナリーと、

ターミナルボーナスの運用成績が良ければの話になる。

そのため

契約時点で

どのぐらいの額を非確定から確定に切り替えることが出来るかは、

あくまで試算でしか無いことは理解をしておく必要がある。

オートマティックロックインオプション、

・契約から15年目または契約者が55歳に達した場合のいずれか遅い方から適用可

・保険料支払い総額に対し8%相当を、リバーショナリーボーナスとターミナルボーナスから、確定の解約返戻金に切替えることができる

・このオートマティックロックインは保険料(全体100%)が30%になるまで適用される

マニュアルロックインオプション、

・契約15年目から適用可

・適用が開始される15年目以降であれば、

3年間の間隔をあけながらその時点でのリバーショナリーボーナスと

ターミナルボーナスの合計に対して80%までを確定の解約返戻金に切替えることができる。

・但し、一度オプションを適用した後は、最低でも3年間の間隔を置いて次のオプション適用ができるようになる。

キャンペーンでプライムまたはエリートをご加入されたい方は、

是非以下のフォームより弊社までお問い合わせを頂ければと思います。

コメント