ビルトインリバースモゲージオプションとは

自分が汗水垂らして稼いだ金。

墓場まで持ってゆくことはできないので、

理想は死ぬまでに1円も残さず使いきりたいのが大抵の人間の本音だろう。

だがパートナーや子供が居れば、

万が一自分に不幸が起こった場合、

残された家族が生活に窮することなく

自分のなき後も幸せな人生を送れるように資産を残さないといけないと言う建前。

この一家の大黒柱が抱える財政面における悩みであり葛藤を緩和してくれるのが、

FTライフがリリースした死亡保障を担保に年金収入として借入が出来る

オンユアマインド/OYMだ。

生命保険であることから当然死亡保障はしっかり受取人に支払われる。

しかも支払った保険料以上の年金借入が出来き、

プラン運用中に受け取る年金収入は借入金となることからも所得税の対象にはならない。

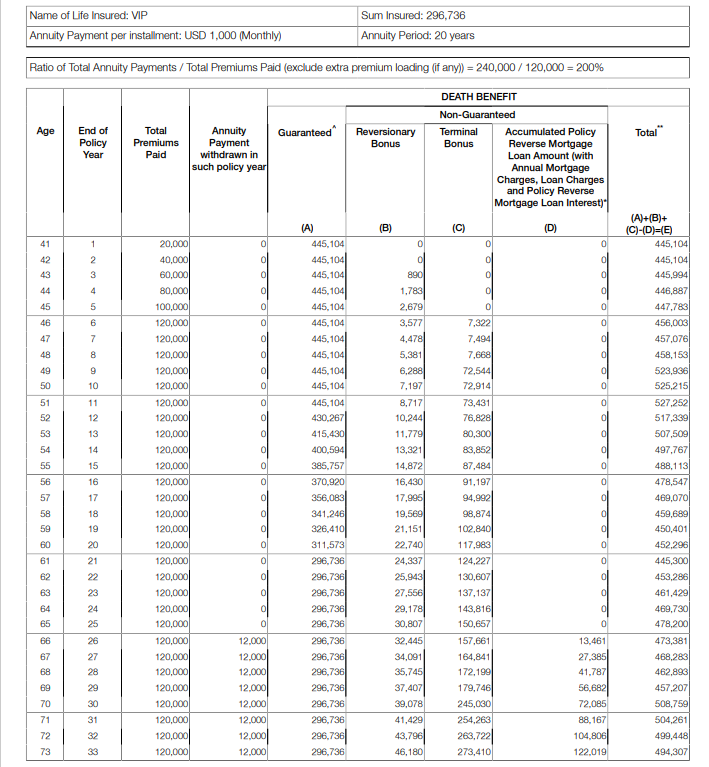

リバースモゲージを使った運用例とその見積もり

40歳男性(非喫煙者)が保険料2万ドル/年を6年払いで加入、

65歳からリバースモゲージ(1.2万ドル/年)を20年間受け取った場合のシミュレーション。

リバースモゲージの受取りが、契約から45年目に完了した時点では、

①リバースモゲージ(年金収入):1.2万ドルx20年=24万ドル

②借入+金利:392,084ドル

③確定+非確定支給額(ボーナス):296,736+81,707+584,081=695,524

④、③-②死亡保障額:570,440

※契約者が45年目になくなるとこの額が受取人に支払われる。

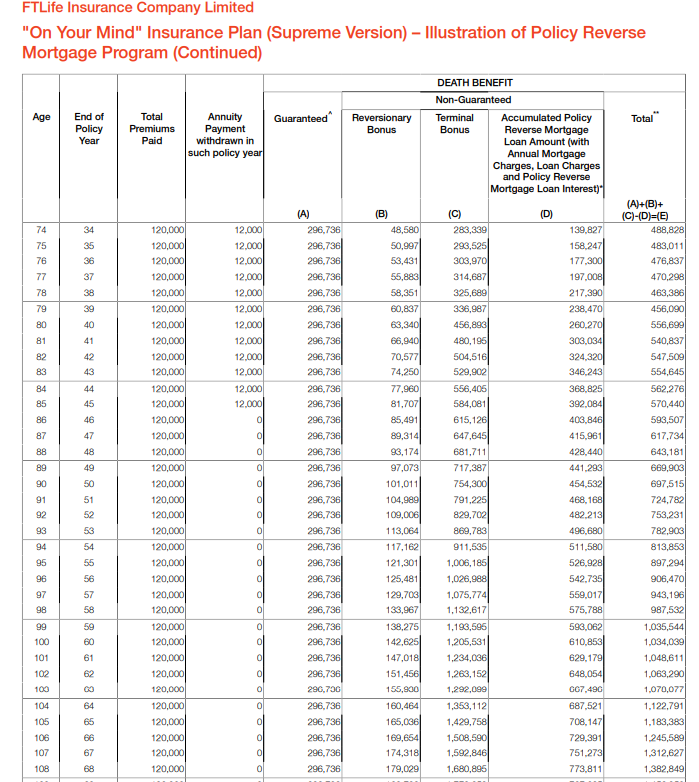

契約から50年目に契約者が亡くなった場合のシミュレーション。

①リバースモゲージ:24万ドル

②借入+金利:454,532ドル

③確定+非確定支給額(ボーナス):296,736+101,011+754,300=1,152,047ドル

④、③-②死亡保障額:697,515ドル

リバースモゲージ借入と返済期間条件

死亡保障額が65,000ドル以上のプランに加入しおり、

保険料が全て払い終わっていること。

契約から15年が経過している、

または被保険者年齢が60歳に達している場合の、

いずれか遅い方から借入が開始されることになる。

年金収入の借入期間は最長40年間(100歳まで)となるが、

契約者は15、20、30、40年から選択が可能だ。

なお、借入期間に対する金利含む返済期間は、

15年の場合8年。

20年、30年、40年の場合は15年となる。

返済期間中に、万が一被保険者が亡くなったり、

重度の認知症や末期疾患と診断された場合、

返済したローンの50%が返金される。

※但し、日本居住者がこの認知症や末期疾患により返済が受けられるかについては、

香港居住者の場合とことなり確認が必要となる。

詳細をご希望の場合は、別途弊社までお問い合わせください。

競合サン・ライフのライフブリリアンスとの比較

ライバルは例によってサン・ライフのライフブリリアンス(以下LB)だろう。

実はサン・ライフも今年既存の商品にこのリバースモゲージオプションを追加している。

ただ香港居住者に限られることから、

日本在住者でリバースモゲージプランに加入できる商品はこのオンユアマインド一択となる。

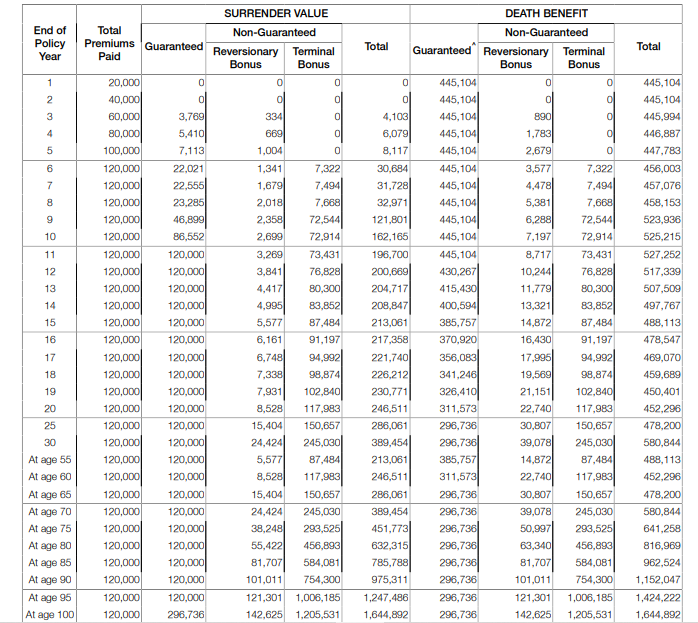

添付はLB(12万ドル/5年払い)とOYM(12万ドル/6年払い)の見積りになる。

LBの確定支給額は毎年確実に増えながら被保険者が100歳の時点で満期を迎え、

確定支給額は29万ドルに到達する。

一方満期設定の無いOYMは契約から11年目まで確定支給額は増え続けるが、

その後契約者が99歳になるまで12万ドルのまま推移し、

100年目にいきなり296,736ドルまで跳ね上がる。

FTライフはLBを相当意識した内容でこのOYMを設計したのだろう。

12万ドルの保険料で確実に貰う事が出来る確定支給額はOYMがLBを僅差だが上回る。

解約返戻金を受け取る事を前提として運用をする場合(LBの満期となる100歳までの運用で比較)、

契約者は確定と非確定支給額の合計で2つの商品を比較検討することになる。

リージェントプレミア2などこれまでFTライフがリリースしてきた商品は、

非確定ボーナスの部分の割合がサン・ライフのそれに比べ大きくなっていたので、

販売する側もどちらかと言うと確定のボーナスの割合が大きく、

提案のしやすいサン・ライフを推していた。だがこのOYMでは、

大分この非確定(特にターミナルボーナス)が改善されている。

しかも、OYMは契約者が諸事情で早期解約しなくてはならないとなった場合でも、

ストレスフリーで行えるよう、

契約から11年目以降とはなるが払い込んだ保険料が

確定支給額(返戻金)で回収が出来るように逃げ道も用意してくれている。

プラン契約者の家族や大切な人への思いは一生変わらないかもしれないが、

周りの人間はどうかはわからない。

愛されていると思っていた人が実はそうでは無かったり。

逆に大切にも、愛されてもいないと思って居た人が、

実はそうではなかったり。

まぁ、他人の気持ちなど誰も知る由もないが。

ただどんなケースであれ、

契約者が自分で稼いできた金で保険に加入することに変わりはない。

年金収入を借り、老後の生活をパートナーと共に謳歌するのも当然の権利だし。

受取人に対する思いはどうであれ、

死亡保障の付いたこのOYMに入ることで誠意は伝えられる。

そしてこのリバースモゲージで年金収入を借り入れた場合、

当然金利と元本の返済義務が生じるが、

死亡保障額がこの額を下回ったとしてもそのマイナス分が受取人に請求されることは無い。

なので、生前リバースモゲージで人生をこころ行くまで楽しみ、

ぽっくり行ってしまったとしても、

受取人に負の財産が残ると言う心配もない。

契約者(受取人含め)は絶対に損をしない

生命保険オンユアマインドに興味のある方。

もし今、老後の資産形成でお悩みの方が居られれば弊社でお問い合わせください。

コメント