年金収入付き終身型生命保険オンユアマインド。

契約者や受取人の置かれた環境や常に変化するニーズ・心情に応じ柔軟に役割を変えながら保険金が主役としても脇役としても機能してくれる、それがFTライフ香港のオンユアマインドだ。

死亡保障を担保に年金収入を受取る

本来、生命保険における一番重要な機能・価値は支払った保険料の数倍にもなる保険金が、

被保険者の死に際し受取人に支払わるところにある。

これは一家の大黒柱(被保険者)が自分の亡き後も、家族がお金で困まることなく、

これまで通りの生活を送っていけるようにとの思いから加入をされることがほとんどだろ。

だがこのオンユアマインドは、解約返戻金、死亡保障を受け取ることもさることながら、

死亡保障を担保に保険料を大きく上回る年金収入の借入が行えると言う

特筆すべき機能を備えた生命保険になる。

オンユアマインドに加入することで、

万が一の備え、資産形成そして老後の個人年金に関わる悩みの種を一掃することができる。

生命保険と聞けば反射的に頭に浮かぶのが被保険者の死でありそして保険金だろう。

無いよりはあった方が良いし、金額も大きければ大きいほどよいのが保険金。

それだけを心待ちにしている人もいるのかも知れないが、

夫婦関係が良好であれば、パートナーの死後に大きな額のお金をもらうよりも、

パートナーも自分も元気なうちに、

保険料として投資したお金から決まった時期に決まったリターンを受取りながら、

老後の生活をより豊かに送ってゆきたいと考える方の方が多いのではないか。

オンユアマインドの商品概略

商品特徴を見積りと一緒に参照しながらみていこう。

見積り条件内容、

加入者:40歳非喫煙男性

死亡保障額:800,000ドル ※香港での健康診断を行なわず加入出来る最高額

エクストラ死亡保障額:400,000ドル

エクストラアクシデント死亡保障額:400,000ドル

保険料支払い:6年払い

保険料:321,600ドル(53,600ドル/年x6年)

年金収入払い出し:保険年度20年目(払い出しは翌21年目)

年金払出し期間:20年間

年金収入:26,946ドル/年

年金収入総額:538,920ドル/20年

商品基本概略

商品カテゴリー:終身型生命保険

通貨:USドル

支払い期間:6年払い(生後15日~70歳)、12年払い(生後15日~65歳)、20年払い(生後15日~60歳)、25年払い(生後15日~55歳)

年金受給期間(リバースモゲージオプション):15年、20年、30年、40年

年金受給頻度:月、半年、年

リバースモゲージオプション/年金収入プラン

オンユアマインドの肝となるのがリバースモゲージオプションになる。

契約者は死亡保障を担保に年金収入と言う名目でFTライフ香港より借入が行え、

返済はプラン運用中に膨れ上がった死亡保障額(確定と非確定の合計)から

返済することになる。

借入であることから当然、

日本居住の加入者が年金収入受け取った場合でも所得税の対象とはならない。

借入が可能になるのは、保険料が完済していること。

そして契約から15年が経過している、または被保険者が60歳になっている、

のいずれか遅い方からの受給開始となり。

借入は最大で100歳まで行え、借入期間は15年/20年/30年/40年から選択が可能になる。

一度決めた借入期間を変更することはできないが借入をするしないか。

また借入期間をどのぐらいに設定するかを決めるのは加入後いつでも行える。

受給開始時期が近づいてきた頃に、

自分の健康状態やパートナーと相談をしながら決めれば良いだろう。

保険料、確定死亡保障額そして希望年金収入額をお伺いしながら、

それら条件に基づき、支給出来る年金収入額を算出しご提案することになる。

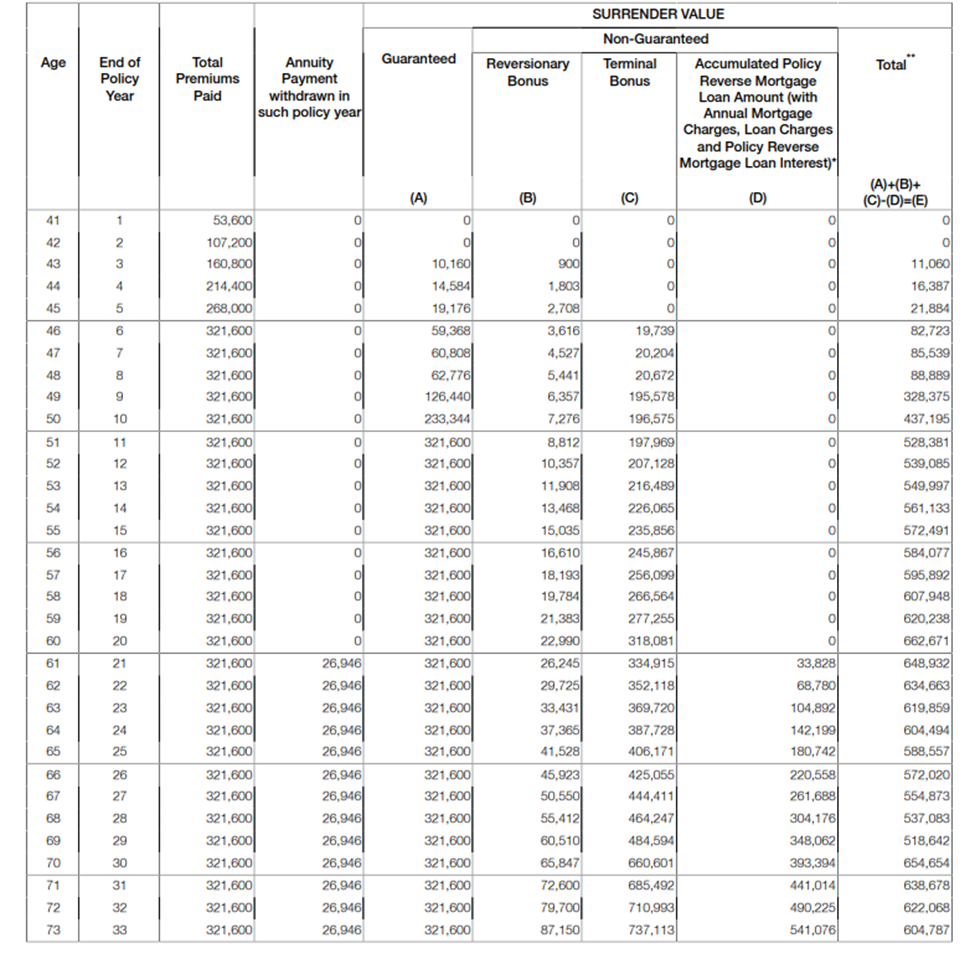

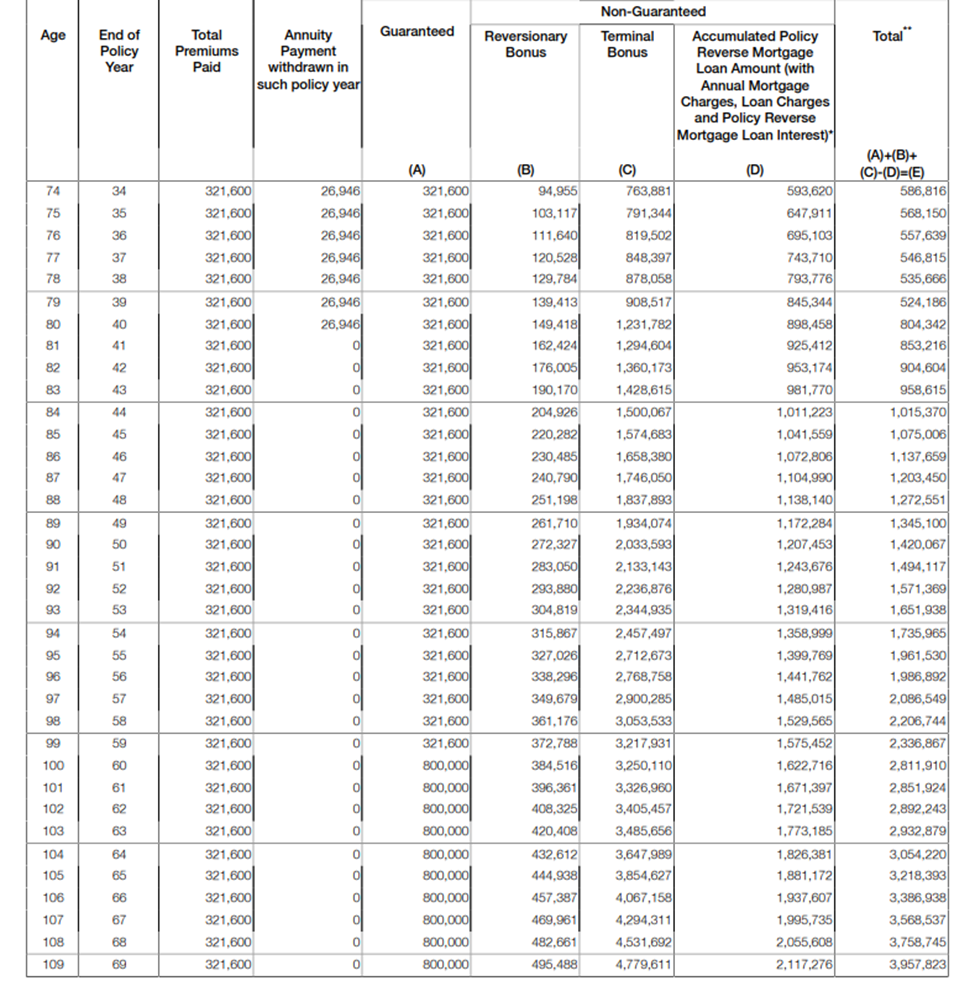

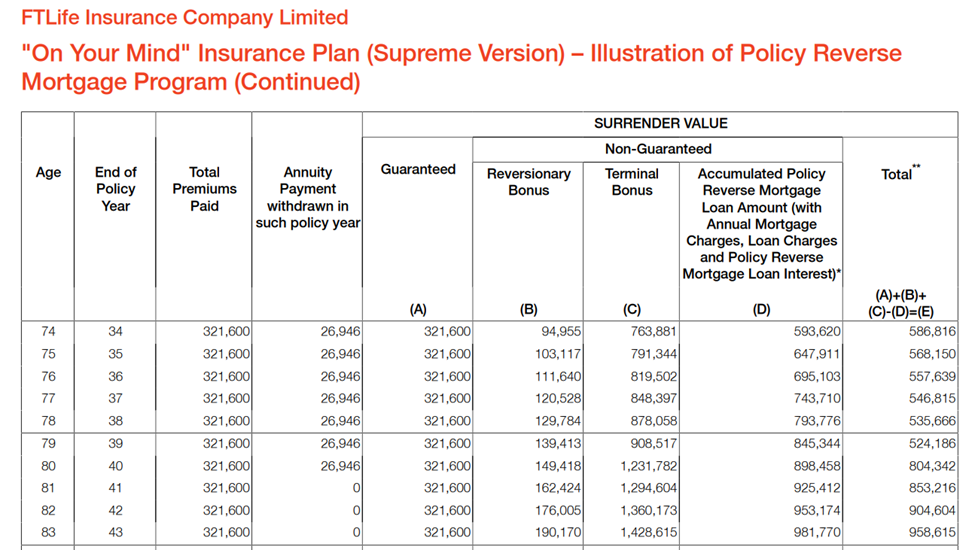

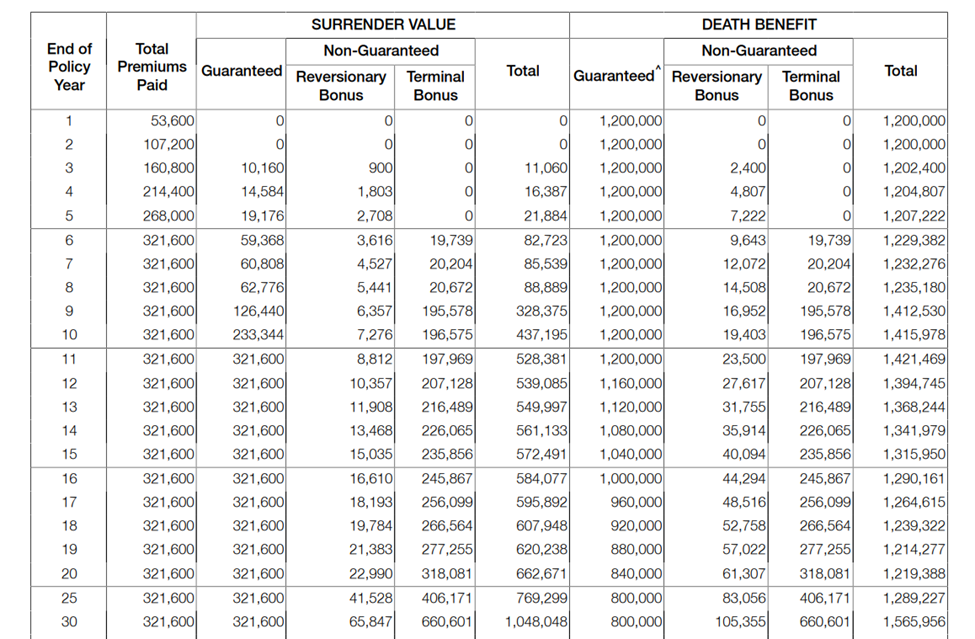

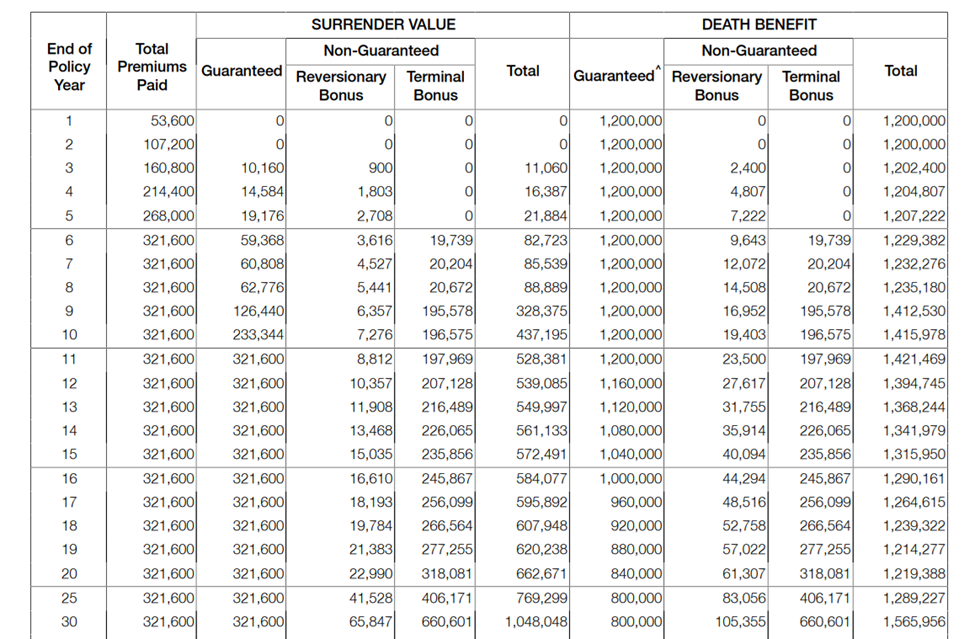

この見積りは総保険料321,600ドルを払込み、

26,946ドル/年を20年に渡り、

総額538,920ドルを年金収入として受け取った場合の見積りとなる。

この保険料と年金収入の差額217,320ドルに所得税が発生しないことは、

重要なポイントなので繰り返しておく。

ただ当然、年金収入とは言え借入であることから、

借入元本とその金利分の返済の必要性は出てくる((D)部分↓)。

例えば、契約者が全ての借入を済ませ、83歳(保険年度43年目)に亡くなったとする。

この時点での借入金及び金利の合計は981,770ドルとなる。

確定の死亡保障(A)、

運用成績次第で受給できる非確定死亡保障額(B)+(C)の合計が

1,940,385ドルとなるので、

ここから981,770ドルを差し引いて返済処理が完了となる。

リバースモゲージオプションを活用し年金収入を受取った場合において、

受取人(日本居住者)が税金を納める必要があるのは、

死亡保障額から借入金とその利息分を差し引いた額、

958,165ドルを死亡保険金として受け取った場合のとなる。

その他では、

リバースモゲージオプションを使わず、

途中解約を行い契約者ないし被保険者が解約返戻金を受け取った場合、

保険料との差額分にあたる運用益は課税対象となる。

ただこの上記シナリオにおいて、

よくお客さんからご質問があるのが、

もし万が一担保となっている非確定の死亡保障部分の運用が上手くゆかず、

確定死亡保障額との合計金額が、借入金と利息(D)を下回った場合

どうなるのかと言うものだ。

だが、このようなケースが発生しても、

死亡保障受取人にこの差額分が請求されることは無く、

受取人は保険金を1セントも受取る事が出来ず、プラン終了となる。

資産形成のツール(解約返戻金)としてのオンユアマインド

オンユアマインに限らず、

香港で販売される保険商品にはほぼ当てはまることなのだが、

基本的に日本の保険とは比べ物にならないぐらい運用効果が高い。

このオンユアマインドも年金収入付の生命保険商品でありながらも、

資産形成を目的として運用を考えても良いぐらいの効果を期待できる商品だ。

だが既述の通り、このオンユアマインドの目玉はリバースモゲージになるので、

もし資産を増やす事だけに焦点をあてたいのならサン・ライフの

ヴィクトリーやヴィジョンと言った商品を検討するのが良いだろう。

自社商品の競争力を維持するために各社、

ライバル社の商品に組み込まれる特徴は自社の商品にも組み込んでおく必要がある。

オンユアマインドのプラン設計をハンバーグ定食に見立てるなら。

オンユアマインドの解約返戻金はハンバーグ定食の脇役である

ポテトサラダやスパゲティと言ったところだろう。

彼らがいないと料理としてどうもアンバランスで、見栄えも悪くなる。

そんなイメージの存在となる。

ただひとこと付け加えておくと、

日本の生命保険の解約返戻金(返戻率)では、

オンユアマインの脇役的オプションのポテトサラダやスパゲティにすら勝つことは出来ない。

オンユアマインの見積りは基本的に、

契約者が確実に受け取る事の出来る確定支給額/返戻金と、

運用成績次第で貰うことのできる非確定支給額で構成されている。

後者は更に、リバーショナリーボーナスとターミナルボーナスに別れている。

リバーショナリーボーナスは見積記載の数値に対し

何%が達成されたかFTライフより毎年公表される。

公表された数値は確定の支給額と共に契約者口座に累積されてゆく。

この見積りでは5年目に2,708ドルと記載があるが、

もし運用成績が100%であれば、2,708ドルは確定ボーナスとなり累積され、

運用成績が100%を超えていれば当然、その分が口座に積みあがってゆくことになる。

もし仮に運用成績が見積り内容を下回っていたとしても、

0%の達成率でないかぎり、その運用成績発生率は契約者口座に蓄積されていことになる。

ターミナルボーナスは名前の通り、

プラン解約時にのみ分かるので、

ここに記載された数値は最後までどうなるか分からない。

あったらラッキーなボーナスと捉えて頂くのが良いだろう。

他の確定ボーナスとリバーショナリーボーナスだけでも

十分日本の保険より効率的に運用が出来ることを考えると、

目くじらなどは立てずたおらかにこのターミナルボーナスについては

理解を頂きたいところではある。

※この確定、非確定支給額の考え方は死亡保障におけるボーナスの考え方にも適用できる。

このポテトサラダ的な位置づけのオンユアマインドの解約返戻金だが、

損益分岐点(保険料を超える)の時期も実は悪くはない。

確定と非確定のボーナスを合算して見た場合、9年目となり。

確定解約返戻金だけで見た場合でも契約11年目となる。

保険プランは長期での運用が大前提ではあるが、

急な資金需要があった場合でもこの11年目を過ぎてさえいれば、

最悪途中解約をしても

払い込んだ保険料以上の解約返戻金は受け取れることになる。

主役も脇役もこなす死亡保障(エクストラ死亡保障、エクストラアクシデント死亡保障)

加入動機がリバースモゲージオプションを活用しての年金収入受給だったとしても、

受給前に被保険者が亡くなってしまったり、

保険プラン運用中に認知症や大病を患ってしまうようなこともあるかも知れない。

人の死による悲しみや喪失感、表現できない感情がおカネで解決できるとは思わない。

だが、現実を受け入れながら少しずつでも前に進むための足しとして、

このオンユアマインドの死亡保障は受取人をサポートしてくれるだろう。

オンユアマインドの死亡保障には、確定死亡保障額そして非確定死亡保障の他に、

被保険者が契約から20年以内に亡くなった場合において、

確定死亡保障額に対し最大50%がプラスで受取人に支払われるエクストラ死亡保障。

またその死因が事故によるものであった場合に更に追加で支給される、

エクストラアクシデント死亡保障と言うものが付いている。

いずれも、以下の通り経年で支給パーセンテージが推移してゆく。

1~11年目(50%)、12年目(45%)、13年目(40%)、14年目(35%)、15年目(30%)、16年目(25%)、17年目(20%)、18年目(15%)、19年目(10%)、20年目(5%)、21年目以降(0%)。

今回の見積りでは80万ドルとなっているので、

仮に契約から5年目に被保険者亡くなった場合。

確定死亡保障80万ドルに追加で

40万ドル(80万ドルx50%)が確定で受取人にしはらわれる。

この死因が事故だった場合は更に上乗せで40万ドル(80万ドルx50%)が支払われる。

※エクストラアクシデント死亡保障額は見積りには反映されない。

非確定の死亡保障7,222ドルは、

その年の運用成績が良ければ上記に追加で支払われる。

纏めると、

総保険料:321,600ドル(53,600ドルx6年払い)

1)確定死亡保障:80万ドル

2)エクストラ死亡保障:40万ドル

3)非確定死亡保障額:7,222ドル

4)合計:1,207,222ドル

が受取人に支払われることになる。

13年目(40%)に被保険者が亡くなった場合のシミュレーションも参考までに。

総保険料:321,600ドル

1)確定死亡保障:800,000ドル

2)エクストラ死亡保障:320,000ドル(80万ドルx40%)

3)非確定死亡保障額:248,244(31,755+216,489)ドル

4)合計:1,368,244ドル

が受取人に支払われることになる。

その他、

このオンユアマインの死亡保障は、FTライフ香港が定める重大疾患、

そして認知症を患った場合、上記の死亡保障と同額が(エクストラアクシデント死亡保障は除く)被保険者が存命の間にも受取人に支払われることになる。

もしこのオンユアマインドのお見積もりを確認だけでもしてみたいと言う方は、

以下の情報と併せて弊社までお気軽にお問い合わせ下さい。

・お名前:※パスポート記載のローマ字でお願いします。

・生年月日:

・希望する確定死亡保障額:

・保険料支払い期間:6年、12年、20年、25年からご選択お願いします。

なお、今回は香港での健康診断を受けずに加入が出来る最大死亡保障額、

80万ドルをベースに作成しております。

そのため保険料は53,600ドル/年となっておりますが、

最低加入金額/年は5,000ドルからとなりますので、

6年払いで加入をされる場合はトータル30,000ドルの保険料をお支払頂ければ、

どなたでもご加入を頂けます。

コメント