被保険者が亡くなり纏まった額の保険金が残された家族やパートナーに支給されるもの。

契約者にとっては自分の亡き後も大切な人達がお金の心配はせず

これまで通りの生活を送ってゆけるよう加入をするものでもある。

生命保険が契約者に提供してくれるこれら以外の価値としては

保険自体に組み込まれた機能では無いが、

使い方次第では節税のツールになると言ったところだろうか。

保険なのだから万が一の備え、

そして節税ツールとしての役割をはたしてくれるのであれば

それで良いと言われてしまえばそれまでだが、

もしこれら以外の機能を保険が提供をしてくると知ったら喜ばない人はいないだろう。

そしてそれが、数十年後には払った保険料の何倍にもなる解約返戻金が受け取れたり。

契約から20年以内に被保険者が病死または事故により死亡した場合、

保障額が更に大きくなって受取人に支払われるとなったらどうだろう。

自分の死亡保障を担保に生前、

年金収入が15年から最長40年に渡り受け取れるとなったら、

「おやっ?」とならないだろうか。

日本で生命保険に加入する場合、契約をし、

保険料を払い続けその後被保険者がなくなるまで

保険会社そして保険自体から契約者が生前に受けることのできる

プラスアルファの価値はほぼ無いと言って良いだろう。

そして家、車と並び保険料は家計支出の中でも大きな割合を占める。

無駄な支出を減らすと言うことも含め、

契約当事者同士で、本当に保険に加入する必要があるのか、

保険を通し数十年先に得られる価値に満足できるのか。

死んで死亡保険金が受け取れればそれで良いのかなど最低限確認はする必要がある。

とは言うものの

数年、数十年先の変化している家族やパートナーのニーズ。

契約者含め契約当事者の置かれている生活状況などを知る事は誰に出来ない。

そうなると貯蓄機能を備えながらもしっかり増える返戻金や手厚い死亡保障は当然の事、

将来変化しているだろう契約者や契約に関わる当事者のニーズに

柔軟に対応できることが保険商品に求められる。

保険金よりもリバースモゲージオプションを活用し、年金収入受取ながらパートナーと一緒に時間を過ごしてゆきたい

ほとんどの家庭における保険加入までの流れは、

一家の大黒柱となる契約者なり被保険者が、

万が一自分が亡くなっても残された家族が

これまで通りの生活が送れるようにとの思いから加入を決め、

死亡保障受取人も契約書に署名しハンコを突く際に、

パートナーが保険に加入することに気づく程度だろう。

どうせ自分が保険料を払うのだし何かあれば

死亡保障受が受取れるのだから受取人にとって不都合は無いだろう、

ぐらいの考えでいるのかも知れない。

受取人も死亡保障だけもらえればそれで良い。

むしろそれダケを心待ちにしていたのなら、

見事なまでの悲しい以心伝心と言うことになる。

自分が亡くなってもお金さえあれば何とかなるだろうと考えがちな男性とは違い、

女性の場合大切なパートナーと共有するその時間に大きな意味を見出していたりすることもある。

そうなると被保険者が亡くなってからがっぽりと保険金を受け取るのではなく、

被保険者が存命の内にこれまで書き溜めて来たやりたい事リスト一緒に消し込むために、

必要となるお金を将来の決まった時期に決まった額を受け取れるのがベストだろう。

自分のため家族のためにと必死に働く姿を目の当りにしていれば、

あれをしたい、これをしたいと言う思いを我慢しながら、

パートナーの引退後はこれまで我慢してきた事を

夫婦2人心行くまで楽しみたいと心にしまい込んでいるかもしれない。

このオンユアマインドのリバースモゲージオプション(年金収入)は

借入であることから課税の対象とはならない。

借入と言う言葉が少し日本人には抵抗があるようだが、

受取人が受取る事になっている死亡保障額(保険金)を担保に借入をしているだけだ。

借入利息も勿論付くが、死亡保険金内で返済されるように設定されている。

とは言っても気になるのは、

FTライフの運用成績が悪く担保となる死亡保障額が、

借入金と利息を下回った場合どうなるのかと言う点だ。

だがもし万が一この様な事態が発生しても、

死亡保障受取人に不足分が請求されることはない。

よって契約者と受取人が記憶しておくべきシナリオは2つ。

- 年金収入を全て借り切り、被保険者がぽっくり逝った時点で死亡保険金で相殺。保険金が借入金を上回っていれば、差額が受取人に支払われる。

- 万が一、死亡保障額が借入金と利息を下回っていた場合は、受取人に支払われる金額はゼロ。そして契約終了。

究極のセーフティーネットがある状態で、

保険料以上のお金を借入れ、

その金で人生を楽しみつくしそして誰にも迷惑をかけずに旅立てるプランはそうそうないだろう。

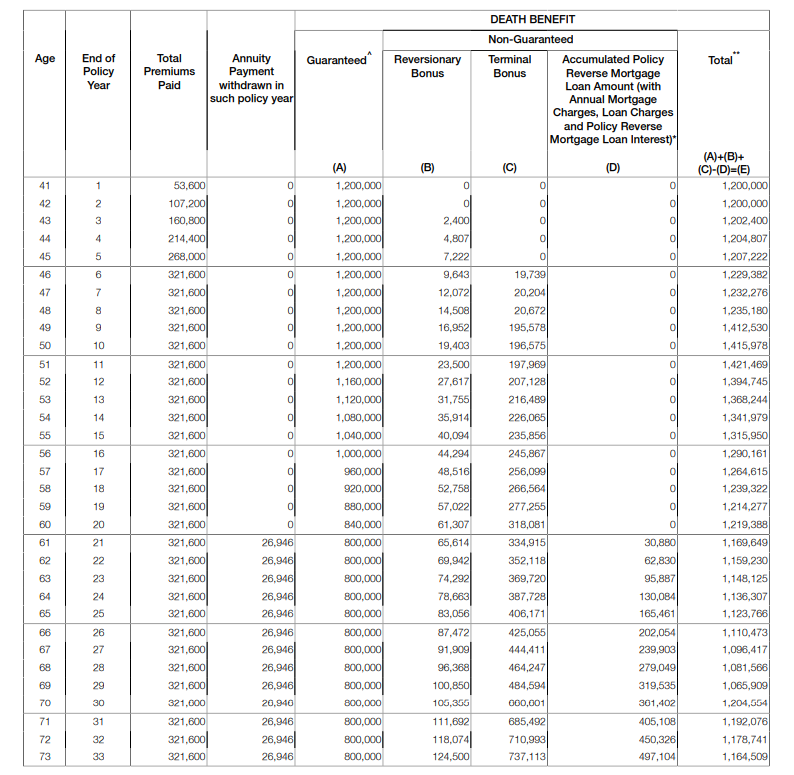

以下は契約者は61歳から毎年26,946ドルを20年間受け取った場合の見積りになる。

Annuity payment withdrawn in such policy year:年金受取り

(D) Accumulated policy reverse mortgage loan amonunt…:借入と金利

たとえば、この見積もりでは被保険者が年金収入を受け取っている途中に、

70歳で亡くなった場合、

受取人には

(A)確定死亡保障額額+(B)非確定ボーナス/リバーショナリーボーナス+

(C)非確定ターミナルボーナスの合計から

(D)借入金と利息分を差し引いた1,204,554ドルが支払われる。

ちなみにこのリバースモゲージオプションは

契約時でも契約後でもいつでも適用申請が行える

(受給開始は契約から15年後または契約者が60歳になった場合のどちらか遅い方から)。

そのため加入時は愛するパートナーを思い死亡保障をしっかり残してあげたいと思って居た人が、

何かのきっかけで考えが変わり、

自分の老後の生活費の足しとして

借入金を受け取れるようにリバースモゲージオプション適用申請することもできるのだ。

但し、

この記事を書いている今日時点では、

この年金収入の受取はFTライフ香港が発行する小切手でのみ受取りが可能になっている。

FTライフの声明では、

将来的には死亡保障や解約返戻金と同じように、

海外送金ができるようにしたいとは言っているが。。

なので万が一送金ができないとなった場合は、

愛するパートナーまたは新しい彼氏彼女と香港を訪れ

小切手を受取り現金化する必要がある。

とはいえ、

旅行先としても人気の香港だ。

旅行ついでに小切手を受取りその金で香港を満喫するのも全然ありだろう。

頑張るあなたにエクストラ死亡保障&エクストラアクシデント死亡保障

死は誰にもいつかは必ず訪れる。

そして亡くなった人の周りには必ずその出来事を悲しむ人がいる。

だが、いつまでも悲しみに打ちひしがれていてはいけない。

いつかはその辛い事実を受け入れ前に進んでゆくことが必要になる。

人それぞれ気持ちを切替る方法はあるのだろうが、

新しい第一歩を踏み出すために住む場所を変えたり、

留学をしたり、何かしら自分のスイッチを再びオンにするために

何か新しいアクションは取る必要はあるだろう。

X姉妹が昔やっていたように

グッドルッキングガイをはべらしながら

グラスタワーのてっぺんから一度ぐらいシャンパンを、

辛い思いでと共にドバドバ流すことも良いかも知れない。

とにかくだ、これまで自分が経験してこなかったような、

自分でもクレイジーと思えるぐらいの事にトライする事も必要になるのかも知れない。

だがこれらクレイジーな事をするにはそれなりに金がかかるのも事実。

大切な人に先立たれ、

残された人が若ければ若いほど新しい事をするにも生きてゆくにも金がかかる。

そんな時、

確定の死亡保障にプラスアルファの保障が付いてくる

終身型生命保険オンユアマインドのエクストラアクシデント死亡は有用だ。

健康診断無で加入ができる最高死亡保障額は800,000ドル(1$=113円/約9,040万円)になるが、

被保険者が20年以内に亡くなった場合、

以下のパーセンテージで確定の死亡保障に追加でエクストラ死亡保障が受取人に支払われる。

1~11年:50%。12年:45%。13年:40%。中略。20年:5%。

※上記見積もりのDeath Benefit、Guaranteedの箇所を参照下さい。

もし被保険者が契約から10年以内に亡くなった場合、

800,000x50%=400,000ドル(エクストラ死亡保障)が支払われるので、

確定死亡保障とあわせ合計120,000ドルが受取人に支払われる。

仮に10年以内に被保険者が事故により無くなった場合であれば、

追加でエクストラアクシデント死亡保障が上記のパーセンテージで支払われる。

800,000ドルx50%=400,000ドル。

このケースの場合、

確定の死亡保障:800,000ドル

+

エクストラアクシデント死亡保障:400,000ドル

+

エクストラアクシデント死亡保障:400,000ドル

=

1,600,000ドル(日本円で1億8,080万円)

が受取人に支給されることになる。

上記の条件(最大死亡保障額80万ドル)であれば、

香港での健康診断も受けずに

日本から申請書類を郵送するだけでオンユアマインドに加入が出来る。

一度見積りをとって内容を確認するのは悪く無いだろう。

こんな商品があるのだと認識するだけでも今後の資産運用の役には少しはたつかも知れない。

被保険者名:開示がいやならMr.VIP、Ms.VIPで作成も可能

生年月日:

喫煙有無:

保険料:※ご予算をお知らせ下さい

これら情報があれば見積もり作成は可能。

自分の死後、受取人がどのように金を使おうが自由だしコントロールすることはできない。

だが生前契約者は死亡保障の受取人を複数指定したり、

受取り頻度や配分額を決める事が出来る(受取人追加もできる)。

扶養をしていた両親であれば纏まった額を一括で受け取れるようにし、

残りを子供や残されたパートナーには

毎年分割で受取りができるよう設定することも出来る(未払い分には非確定だが金利も付与される)。

パートナーが大病を患うことはある意味死より辛いことかも知れない、

どれだけ愛していようが大切な存在だろうが、

病人の世話は大変であり、

周りにいる家族に精神的にも肉体的にも多大苦労をかけるのだと言うことを

先ずははっきり認識することからはじまる。

家族だから、パートナーなのだからというだけの理由で、

大切な家族に自分の世話をするのは当たり前のこととして期待していないだろうか。

世の中には健康管理には十分に気を使って生活してきたとしても病を患ってしまう人もいる。

遺伝的な理由で病気になってしまう人。

日頃の不摂生が原因で病気になったりと実に様々だ。

だがどんな原因であれ基本的に、

病気になっちゃった人は、

家族に対して舌をだしながらごめんちゃい、

と言う姿勢でいる必要がある。

軽度の痔なら、尻をさすりながら仕事を続けていけるが、

認知症、重大疾患など、就労できないような病を患えば家族を喰わせていく事も出来ないし、

かさむ医療費も自分だけでなく家族にとっても大きな心配ごとだろう。

オンユアマインドは被保険者が認知症や重大疾患を患った場合、

死亡保障(エクストラ死亡保障含む)と同額が生前に受取人に支払われる様設計がされている。

なんでも金で解決すると言う姿勢には、異論もありそうだがだが、

結局病気を患った自分、そして家族の心の痛みや懐の辛さを解決できるのは金しかないのである。

看病をしている人にとって愛情や感謝、

労いの言葉も頑張るためのエネルギーにはなるのかも知れないが、

お金の不安が無い事が前提であるはずだ。

そしてこの生前に受け取れる死亡保障同等額を医療費や施設の費用として活用すれば、

パートナーの負担は大幅に減る。

香港保険は資産が増える事にフォーカスされがちだが、

オンユアマインドの様に柔軟性を兼ね備えた商品を活用することで、

誰かの負担が軽減されたりもするのだと言う視点から眺めると面白いかも知れない。

商品概略

保険料の支払い期間は、

一括払い(6年払い前納)、6年、12年、20年、25年から選択が可能だ。

最低加入保険料/年は5,000ドルからとなるので、

6年払いであれば合計30,000ドルで加入が出来る。

保険料の支払い方法だが、

クレジットカードと海外送金になる。

見積り入手に必要な条件

生年月日

性別

希望の保険料の支払期間

希望の確定死亡保障額

これら条件があれば基本となる見積もり情報(解約返戻金や死亡保障額)は出せるが、

契約者が受取る事が出来る年金収入額に関しては、

保険会社が提示するA$~X$のレンジから選んでもらう事になる。

このレンジは死亡保障額が大きくなるに伴い大きくなってゆく。

この年金収入の受取時期は、

保険料の支払いが完了しておりまたは、

死亡保障額が65,000ドル以上。

契約から15年が経過しているか、

または被保険者が60歳になっているかの、

いずれか遅い方から支給されることになる。

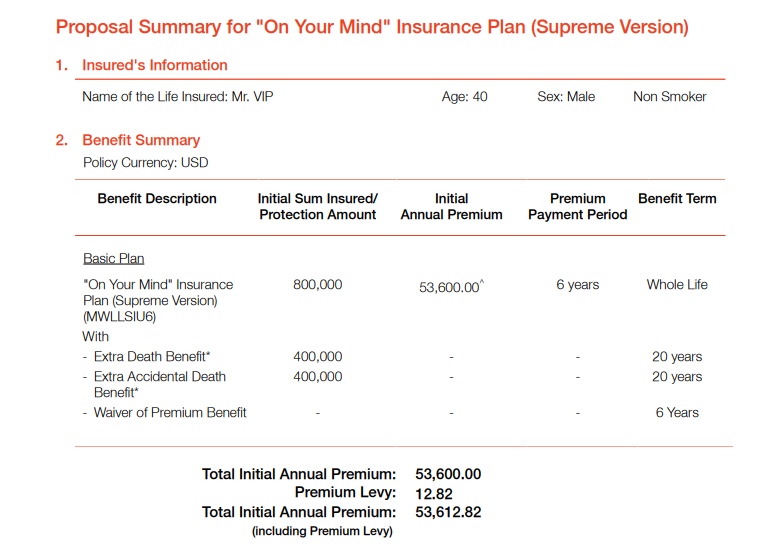

40歳非喫煙者男性シミュレーション

・保険料:53,600ドル/年

・保険料支払期間:6年払い

・保険料総額:321,600ドル

・確定死亡保障額:800,000ドル

・年金収入受給開始時期:契約から20年目

・年金収入額/年(総額):26,946/年(20年x26,946=538,920ドル)

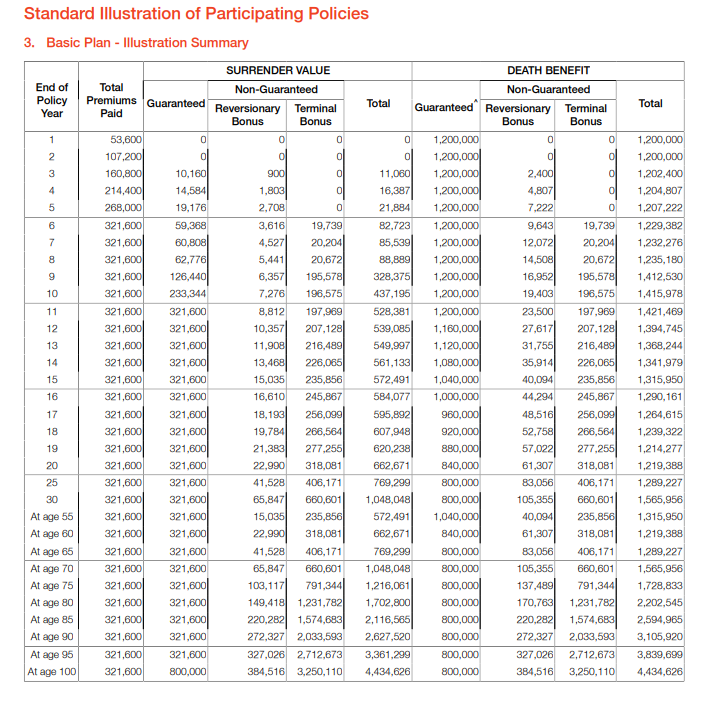

・解約返戻金:以下を参照下さい

解約返戻金と返戻率

※以下の解約返戻金は運用成績次第で支給される非確定のボーナスも含まれた数値となる。

※確定ボーナスだけを見た場合の損益分岐点は契約から11年目となる。

※()は確定死亡保障額

9年目:損益分岐点

解約返戻金:328,375ドル

返戻率:102%

死亡保障:1,412,530(1,200,000ドル)

15年目:

解約返戻金:572,491ドル

返戻率:178%

死亡保障額:1,315,950(1,040,000ドル)

25年目:

解約返戻金:769,299ドル

返戻率:239%

死亡保障額:1,289,227(800,000ドル)

ご興味のある方は以下よりお問い合わせください

コメント