5年目に損益分岐点を迎える

FTライフ香港のフォーチュンセイバー3/Fortune saver3。

資産運用は時間をかけて長期で運用をしてゆくものと言う大前提はあるが、

たとえ契約者の加入時の意識の中に、

途中解約をすると言う選択肢は無かったとしても、

契約から5年(保険料が30万USドル以上の場合)と

早い時期に解約が出来ると言う選択肢があることで、

契約者は気持ち的にどこか安心できるのかも知れない。

損益分岐点を早く迎えることには、さほど意味は無いように思うが、

加入にあたり自分を納得させてくれる一つの材料にはなっているのだろう。

概略

この昨年リリースされたフォーチュンセイバー3は

老後の資金形成と資産の継承を行える商品となる。

契約者、被保険者の名義を制限無く変更できることから、

満期は128年と設定されてはいるが、

被保険者が死亡する前(または128歳になる前)に

プランを引き継げば半永久的に運用してゆける商品となる。

死亡保障

貯蓄商品ではあるが、

万が一被保険者が亡くなった時点での資産が

FTライフが定める条件に基づいて資産が受取人に引き継がれる。

なおフォーチュンセイバー3には、

被保険者が契約から8年以内に事故で亡くなった場合、

保険料総額に対し100%が上乗せで受取人に

死亡保障が支払われる特約も付いている(下限15,000ドル~上限150,000ドルまで)。

受取も、一括、分割、契約者/被保険者が生前に自身で設定が可能となっている。

ボーナス/配当の仕組み

フォーチュンセイバー3には確定解約返戻金の他に、

年間配当そしてターミナル配当と言う

FTライフ側での運用成績次第で契約者に支払われるボーナスがある。

確定解約返戻金については、

加入時に見積りに明記された金額が、

契約者に支払われるものなのでそこまで説明は要らないだろう。

そして次に非確定のボーナス年間配当だが、

これは契約から11年目から支給が開始されるボーナスになる。

契約者は引出すことも、

引き出さずに金利と共にアカウントに累積させてゆくことも出来る。

毎年、FTライフより運用成績が公開されるので、

契約者は見積りに記載された数字に対し何%が達成されたかと言う形で

運用成績を把握することが出来る。

最後にターミナル配当だが、

契約初年度から支給されるこのターミナル配当は通常、

解約、満期、死亡保障支給時のみに契約者または受取人に支払われるものとなる。

年間配当との大きな違いは、解約時にのみその支給額がわかると言うところにある。

そのため契約者は確定ボーナスと年間配当だけをベースに、

自分のプランの資産総額を把握することになる。

だが、このフォーチュンセイバー3においては、

ロックインオプションと言う機能を用いることで、

解約時まで契約者が知る事が出来なかったターミナル配当を年間配当に切り替え、

それを運用途中に引き出して使ったりすることが出来るオプションになる。

2つのロックインオプション

このロックインオプションには2つのタイプがある。

一つ目がオートマティックロックインオプション。

契約から15年目または被保険者が55歳に達した年度のいずれか遅い方から、

毎年、自動的に支払い済み保険料総額の8%の金額をターミナル配当総額が、

支払い済み保険料の総額30%以下に陥らない範囲でターミナル配当から

年間配当に切替が出来る。

マニュアルロックインオプションは、

契約から15年目より任意の年度に一度につき

ターミナル配当を10%以上を年間配当に切り替えることが出来る。

この方法でターミナル配当総額の60%年間配当に切替ができるが、

切替の間隔は3年以上空けなければならない。

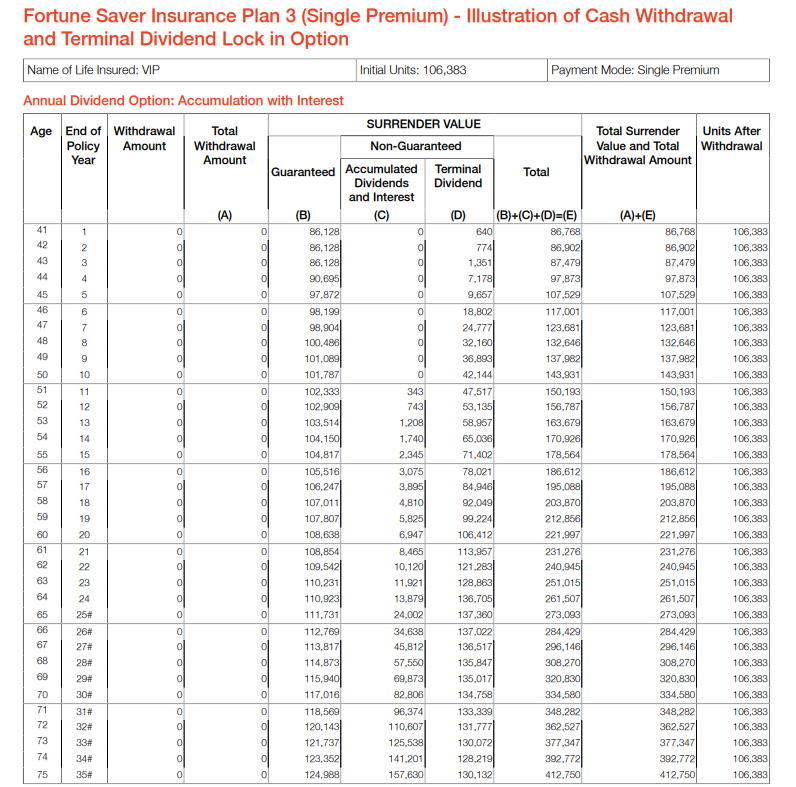

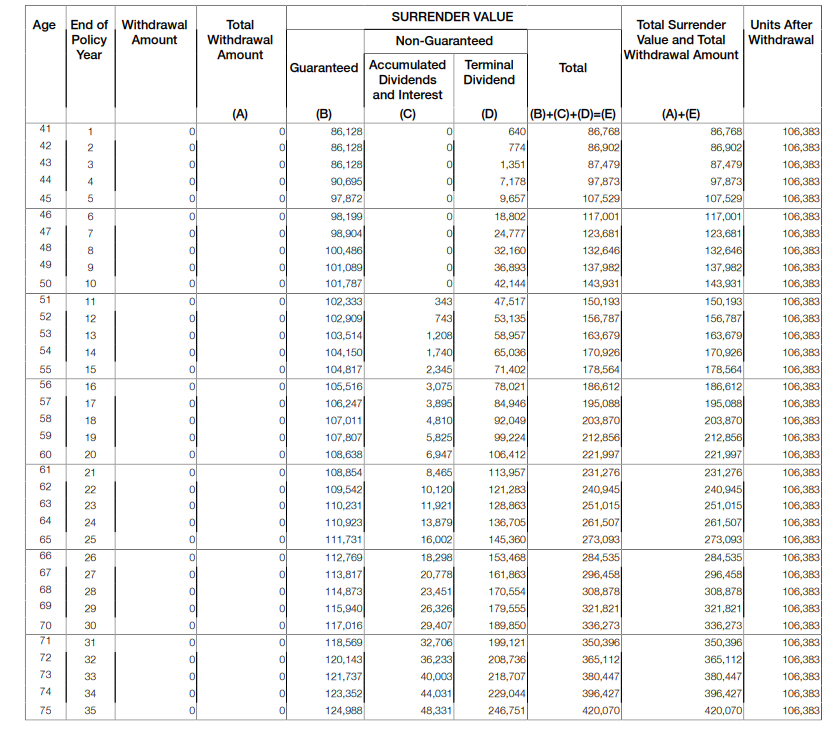

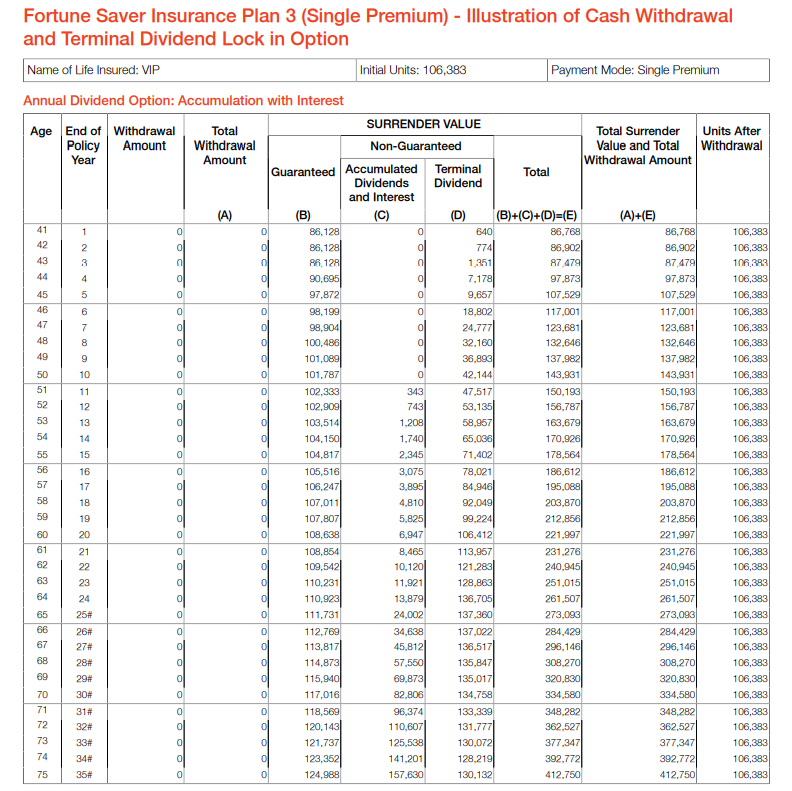

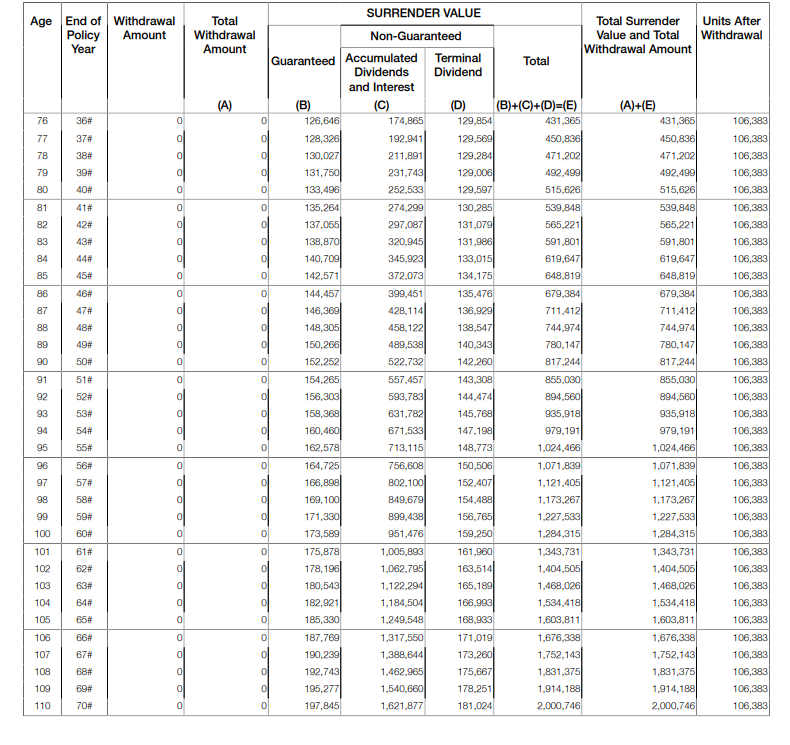

運用例(シミュレーション)

40歳非喫煙の男性が100,000ドルの保険料を一括払いで

加入した場合のシミュレーションをみていきたい。

※以下の数値は上記見積りの(A)+(E)より抜粋している。

5年目:損益分岐点(非確定のボーナス含む)

解約返戻金:107,529ドル

返戻率:107%

8年目:損益分岐点(確定ボーナスのみ)

解約返戻金:100,486ドル

返戻率:100%

15年目:

解約返戻金:178,564ドル

返戻率:178%

20年目:

解約返戻金:221,997ドル

返戻率:221%

25年目:

解約返戻金:273,093ドル

返戻率:273%

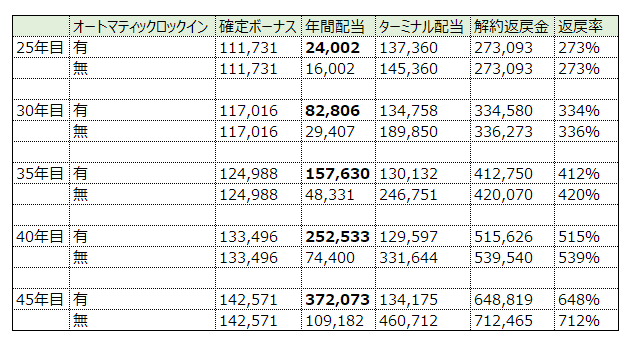

契約から25年目以降にオートマティックロックインを適用した場合の見積りと、

適用をしていない場合ものをエクセルにまとめている。

エクセルからも確認できる通り、

ロックインオプションを適用することで、

引出しが出来る年間配当額は増えるが、

一方で解約返戻金はすくなくなる。

このことから、

年金として引出して運用したい場合は(その後継承も可能)

ロックインオプションを使い運用をする。

増やしそして資産の継承を目的として運用をする場合は、

ロックインオプションは使わずにフォーチュンセイバー3を検討するのが良いだろう。

保険タイプ:配当付き貯蓄商品

保険支払い:一括払いのみ

加入年齢:生後15日~80歳

通貨:米ドル

最低保険加入料:10,000ドル~

死亡保障:有

お見積もりをご希望の場合は以下の情報をご教示下さい。

・お名前:ローマ字表記にてお願いします。

・生年月日:

・性別

・喫煙有無:

・保険料:10,000ドルからご加入頂けます。

コメント