FTライフ香港が2022年11月にリリースをした

確定利子付きエヴァ―・グローの見積りをグランタグより入手した。

競合する商品サン・ライフのヴィジョンと比較しながら、

解約返戻金の推移や確定利子であるクーポンの支給額を見て行きたい。

これまでこれら2つの保険会社は、

互いの商品に感化されながら似たような商品をリリースしてきた経緯がある。

だが、類似している特徴の多くが、重要ではないとは言わないまでも、

契約者の意思決定にそこまで影響を与えることのないポイントに集中していた。

特にFTライフの商品に関していえば、

追加オプションである名義変更や運用期間などで

サン・ライフ香港の商品に対し優位性を持とうとしている感が強く出ていた。

だが肝心の運用面においては、

プランに加入をする時点において契約者が将来受け取りを約束されるリターンであり、

ボーナスの割合がサン・ライフ香港のそれに比べ劣っていることが多かった。

だがこのエヴァ―・グローに関して言えば、

これまでFTライフ香港の商品の致命的な弱点と言われていた、

これら確定の解約返戻金や確定利子の支給額の少なさをだいぶ改善しているのは感じる。

15年に渡り確定利子を毎年受け取りながらプランを運用し、

その後名義を子や孫に引き継ぎたいと考えている方には一考の価値のある商品と言える。

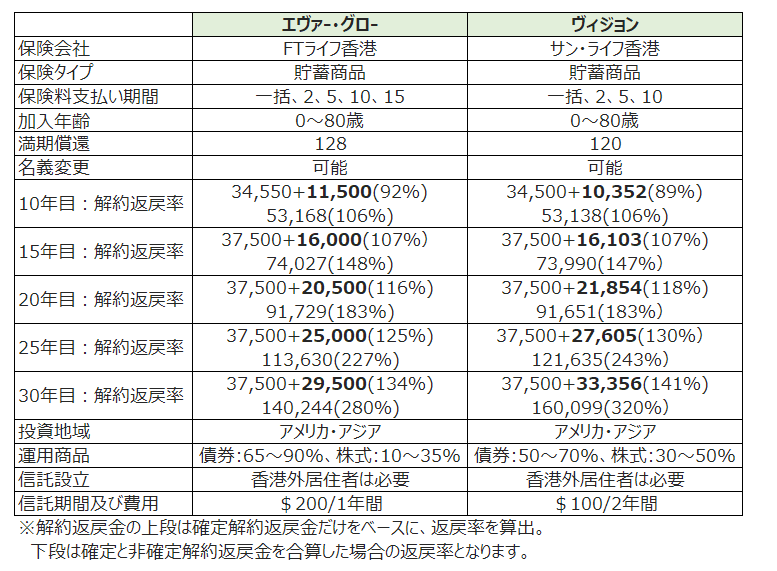

エヴァ―・グローとヴィジョンを比較した表を以下に添付している。

40歳男性が5万米ドル(1万ドルx5年払い)で加入をした場合の

30年目までの解約返戻金の推移と返戻率になる。

上段に確定解約返戻金と確定利子(太文字箇所)。

そして下段が運用成績次第で契約者が将来受け取ることができる

非確定の解約返戻金を示している。

括弧内の%は解約返戻金を総保険料で割り算出をした返戻率となる。

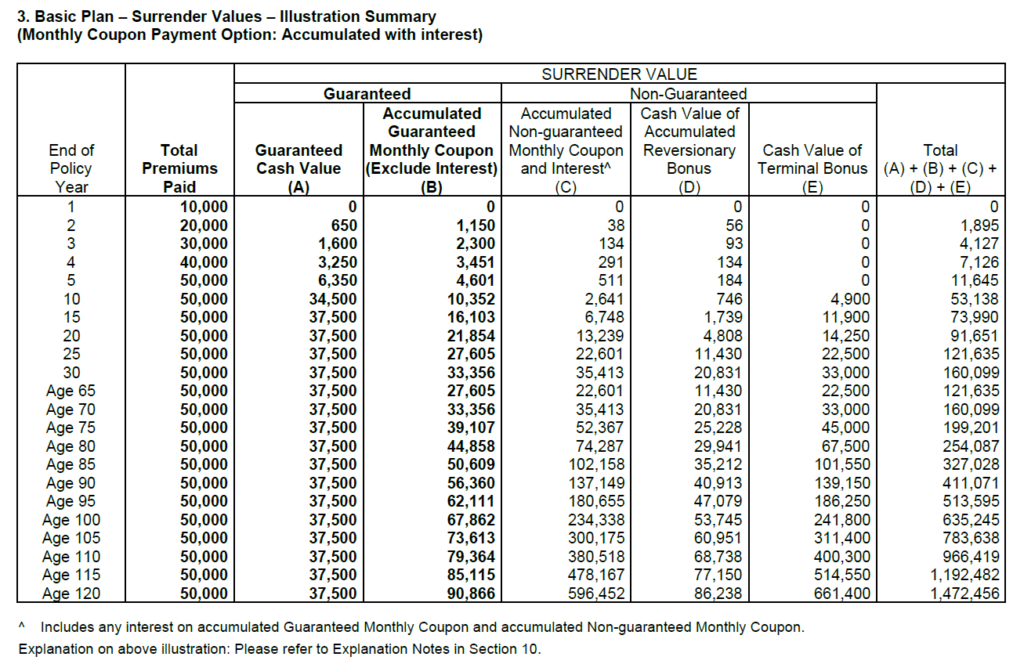

上記運用数値は、

以下のエヴァー・グローとヴィジョンの見積もりから抜粋した数値を記載している。

先ず、確定の解約返戻金。

これは加入の段階で契約者が将来受取ることを約束されたボーナスになるが、

契約後10年目以降は

このエヴァ―・グローにおいてはサン・ライフのヴィジョンと同じ額で設定がされている。

FTライフ香港がこれまでリリースしてきた貯蓄型商品においては、

この確定の解約返戻金の割合が小さく、

非確定の解約返戻金を大きくボーナスとして組み込まれた設計がされてきた。

エヴァ―・グローではその点を大幅に改良しているようだ。

15年目以降Visionの確定の解約返戻金とクーポン支給額が

エヴァ―・グローを少しずつ上回りはじめる。

そのためエヴァー・グローを検討すべき人は、

まずは少し自分本位的にしっかり15年は契約者自身がプランからの果実をガッツリ享受し、

その後必要に応じてプラン名義を子供や孫に譲りたいと考えている人が良い。

そしてこの15年程度の果実は

安売り大魔王であるFTライフの

保険料割引や金利還元などのキャンペーンを上手く活用することで、

さらに大きくなる。

保険は長期で運用した先に大きなリターンを得る事が出来る

資産形成ツールと言う考えに囚われることなく、

支払った保険料から生み出されるリターンを、

契約から1年目という非常に早い時期から受けとり投資効果を実感したい方。

または保険に加入していると言う感覚よりも、

暫く使うあての無い現金を金利の付く銀行口座に預け入れするような感覚で

保険を活用し資産形成をしたい人にあった商品と言える。

エヴァーグロー金利

エヴァ―・グローは2年、5年、10年、15年払いでプランに加入をできる。

2年、5年払いは契約1年目から5年目にかけて2.8%、

そして10年、15年払いは契約2年目から5年目にかけて3%が契約者に毎年払い出される。

6年目以降からは、一律1.8%の確定利子が契約者に払い出されることになる。

エヴァ―・グローに興味のある方は是非弊社までお気軽にご相談下さい。

是非この機会にご検討を!

コメント