いつもFTライフ香港の貯蓄型商品をディスっているので、

もしかしたら私はFTライフ香港の商品を販売しないように

思われる方もいるかも知れない。

だが、それは違いますョとはっきりと申し上げたい。

リージェント・エリートを契約したいのですが

とお引き合いを頂ければ、

チュールを目の前に出された猫ちゃんのような瞳で

「はい、よろこんで!」と取り次がせ頂く。

プライムとエリートはどう違うのですか?

どちらがおススメですか?

と聞かれれば、

「エリートはプライムに比べ非確定解約返戻金の割合が

大きくプランに組み込まれてはいますが、

早期解約(20年程度)をしない限りは元本は確保されます。」

「また、もしFTライフ側の運用にかけ、

将来大きく増える可能性のある運用成績次第で

支給される非確定解約返戻の伸び率を重要視され

加入をされるのであれば断然エリートをおススメしますよ。

ちなみにですが、毎年公表されるフルフィルメントレシオですが、

サン・ライフよりもFTライフの方がこれまでの達成率は良いのですよ。

ただし、過去の成績は将来の運用成績を約束するものではないのですが、」

蛭田さんならエリートとプライムどちらを選びますかと聞かれたら、

「うむむむ、なご質問ですが、

もし私が今、貯金がたんまりあり、

引退後の生活資金も十分に確保出来ているのであれば

非確定解約返戻金の割合が大きいエリートを選らべるでしょうが、

現状の蛭田家の状況ではかみさんのアプルーバルはエリートでは下りないでしょうね。きっと泣く泣くプライムを選ぶ感じですかねぇ。」

自分が欲しいと思っている商品以外の商品を提案され、

最終的に自分がそこまで欲しくもなかった商品を契約させられることほど

しこりの残る買い物はない。

お客様が欲しいものを喜んでご購入頂けるようお手伝いをするのが営業の役目。

お客さんが欲しい。

必要と思っている商品を気分を害さないように、

間接的にディスりながら購買意欲が削がれないように、

コミュニケーションを図る必要がある。

リスク開示とものわかりの良い理想のお客さん

ただ、商品の説明や見積りの内容について説明をしていると、

商品が内包するダークネスな部分について言及しないといけない時がある。

しかしお客さんの中にはとても物分かりの良い方もおられる。

リージェント・エリートで言えば、

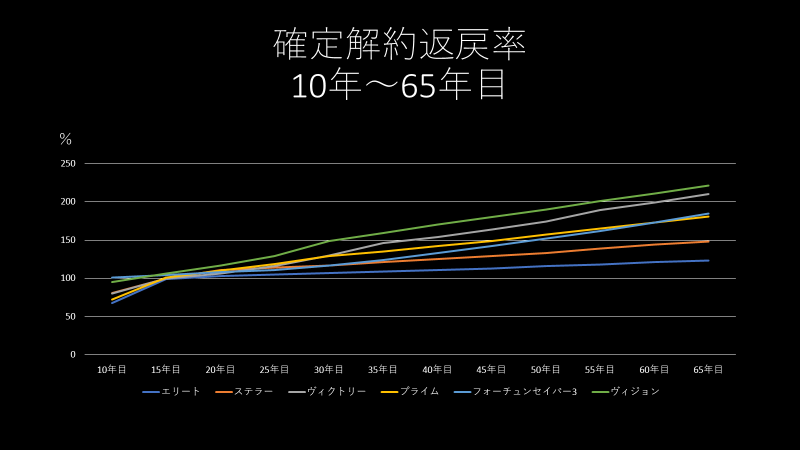

どんなに頑張っても確定解約返率(一括払いの場合)は

20年目で103%にしかならない(日本の保険と大して変わらない)。

それに対し、

運用成績次第で契約者が受取ることが出来る

非確定の解約返戻金を含んだ場合の解約返戻率は207%と倍以上の返戻率になる。

「問題ないよ、20年目に最低でも103%の確定解約返戻金があるし。

非確定の部分は最悪0になる可能性はあるとしても、

逆に見積りに記載されたリバーショナリーボーナスの何パーセントかは

フルフィルメントレシオが発表された時点で、

確定解約返戻金に切り替わる可能性だってあるのでしょ」とか。

「ターミナルボーナスは解約時にのみいくら

受取ることができるかが分るのであれば、

リバーショナリーボーナスと確定解約返戻金の増え具合を

解約するかどうかの判断の根拠にもできるし。

もしリバーショナリーボーナスと確定解約返戻金の合計がイマイチであれば、

解約を検討しているその時点で、

ターミナルボーナスがいくら貰えるかを確認し、最終的な判断をするから。」

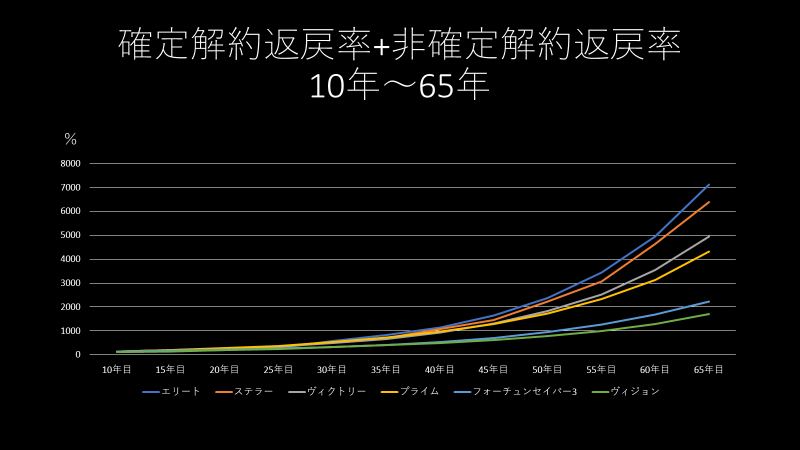

「契約から65年で解約返戻率が7,132%にもなるなんて夢があっていいよねぇ」

理想のお客さんである。

これら反応を頂いてはじめて、

これなら安心してこの商品を取り次げると思えるわけだ。

これらの表現が出来るお客様は、

恐らく保険を活用し資産運用をする際の投資判断の軸の様なものが

明確に出来ているのだろう。

そのため、

彼らの目には見積りに記載される保険料の何倍、

何十倍にもなる非確定解約返戻金の金額は、

心弾ませてくれる希望に満ちた数値に映るのかも知れない。

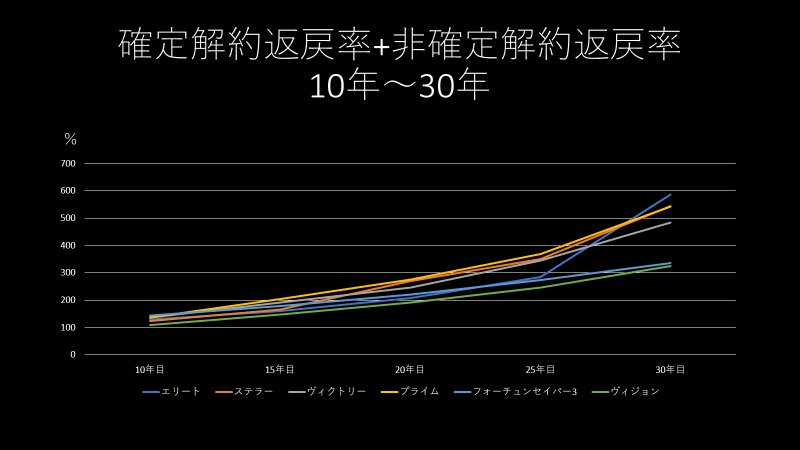

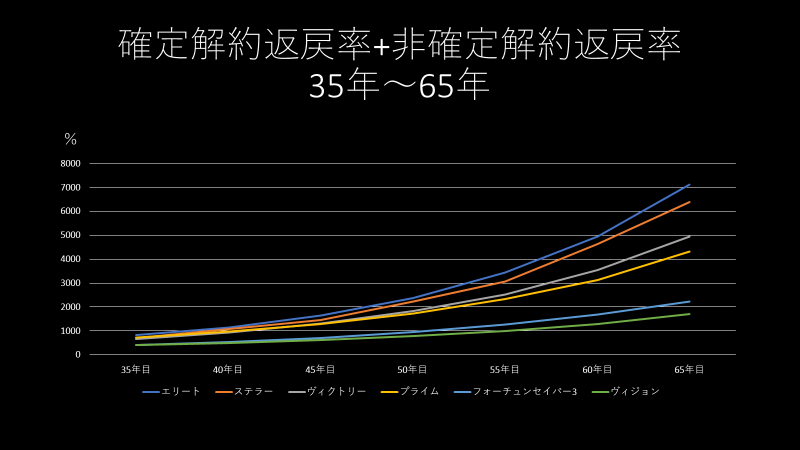

添付はFTライフ香港とサン・ライフ香港の商品における、

確定解約返戻率と非確定解約返戻率を合算した数値をグラフ化したもの。

そして確定解約返戻率の推移のみをグラフ化したものになる。

ご不明な点がございましたらお気軽に弊社までお問い合わせ下さい。

コメント