サン・ライフ香港の商品を意識した商品設計

最低加入保険料が10,000ドル。

かなり加入条件を緩和してくれたなぁ、

と言うのがFTライフ香港のフォーチュンセイバー3の

商品説明資料を最初に読んだ時の私の感想だ。

ライバルであるサン・ライフ香港の

ヴィクトリーの最低加入保険料が

25,000ドル(香港外居住者)であることを

考えるとかなり頑張ってくれている。

損益分岐点に関しては、

確定で支給される解約返戻金だけで見た場合でも契約から8年目。

確定解約返戻金と運用成績次第で支給されるボーナス

(非確定の年間配当、ターミナル配当)を合算した場合においては更に早く、

契約から5年目に損益分岐点を迎えることになる。

保険に限らず資産形成は長期のスタンスで行うと言う前提があるので、

個人的にあまりこの損益分岐点が早いと言うポイントは

そこまで重要では無いとは思っている。

ご質問をされるお客様も早期解約をするつもりは無いのだろうが。

それでも予定外のイベント発生などにより、

急にお金が必要なった場合に備え最悪のシナリオだけでも

イメージをしておきたいと言う思いから確認をされるのだろう。

このフォーチュンセイバー3の投資対象地域及び商品。

フォーチュンセイバー3は、

アメリカ、欧州、アジア地域の債券と株式を中心に運用がされている。

運用比率はそれぞれ、

債券が50~90%。株式は10~50%となっている。

市況を見ながらFTライフ側でこれらレンジ内で

資産配分を変えながら運用してゆくことになる。

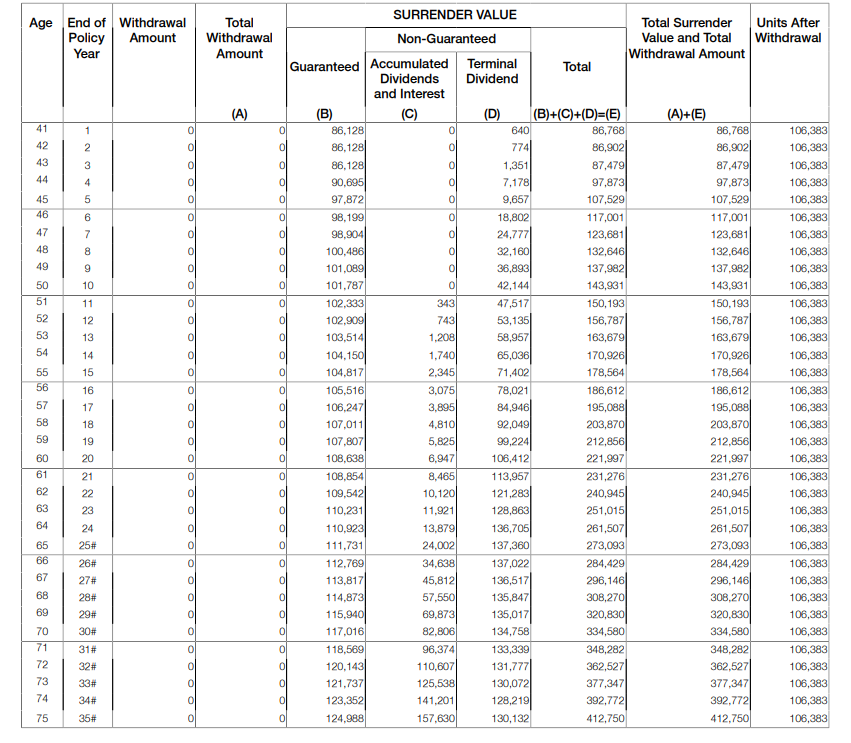

確定支給額(配当)と非確定支給額(年間配当、ターミナル配当)。

確定支給額の増額推移は、

当たり前だが加入時に見積りに記載された金額が

早期解約等をしない限り規定の時期に約束された額が契約者に払い出される。

※見積り(B)部分が確定支給額(返戻金):Guaranteed

年間配当、ターミナル配当だが

これらはいずれもFTライフ側での運用成績次第で

契約者に支払われる配当となる。

※見積り(C)(D)部分が非確定支給額:Non-Guaranteed

フォーチュンセイバー3の年間配当は契約から11年目、

ターミナル配当は1年目から支給が始まる。

良く、年間配当とターミナル配当はどのタイミングで見積りに記載された数値が、

確定支給額として契約者のアカウントに蓄積されるかと言う質問がある。

年間配当は見積りに記載された数値が、

翌年にFTライフ側よりフルフィルメントレシオ(Fulfillment Ratio)と言う形で

公表される。

その結果が、その達成率(%)と言う形で確定解約返戻金となり

契約者のアカウントに蓄積される。

これに対しターミナル配当はプラン終了時(解約、死亡、満了など)にのみ、

最終的な受取額を契約者は知る事ができる。

そのため契約者にとっては、

見積りに記載された金額はどのぐらい受取ることができるのか

最後の最後まで分からないハラハラドキドキ感を伴うボーナスなのだ。

そしてこれら年間配当、

ターミナル配当は最悪ゼロ(0)になり得ると言うことも

契約者はしっかりと肝に銘じておく必要がある

(ゼロになる可能性は低いとは思うが)。

年間配当であれば遅くても、

契約から12年目にフルフィルメントレシオを通し

運用成績がわかるので、

契約者としても自身の資産がどのぐらい

確定解約返戻金と共に増えているのか把握ができる。

しかしターミナル配当においては、

資産の状態を把握をすることができない。

そこで、

このフォーチュンセイバー3の加入を検討している人が

抱えることになるこのハラハラドキドキ感を抑制し、

契約にこぎつけるためにFTライフが編み出したのが

ロックインオプションと言う訳だ。

要は、

本来であればプラン終了時にのみ払い出されることになる

ターミナル配当を、

プラン運用中に運用成績を把握することができる年間配当に

以下のいずれかの条件のもとで切替が出来ると言うことだ。

オートマティックロックインオプション。

契約から15年目または被保険者が55歳に達した年度のいずれか遅い方から、

支払い済み保険料の総額30%以下に陥らない範囲で

ターミナル配当から年間配当に切替が出来る。

マニュアルロックインオプション

契約から15年目より任意の年度に一度につき

ターミナル配当を10%以上を年間配当に切り替えることが出来る。

この方法でターミナル配当総額の60%年間配当に切替ができるが、

切替の間隔は3年以上空けなければならない。

個人年金と資産の継承

満期償還が128年に設定され、

名義変更が制限無く行えるフォーチュンセイバー3。

被保険者が128歳になる前。

または被保険者が亡くなる前に名義を変更をすれば、

半永久的に資産を構築しながら世代を超えた受益運用が行える商品となる。

年間配当は既述の通り必要分を引出しながらプランを継続することも、

口座に蓄積して金利を得ながら増やしてゆくことも出来る。

そのため契約者は自身の老後の生活資金の形成を目的として運用することも。

一部を個人年金として引出し残りを子や孫に継承することも出来る。

あるいは一切手を付けずマルっと資産を増やしながら

継承する様な運用もできる。

所感

最近のFTライフの積極果敢な商品開発には目を見張るものがある。

特にライバルであるサン・ライフ香港の商品の存在を強く意識し、

ヘルシーな競合関係のもとで、

パクリパクラレながら顧客獲得を目指しているようである。

しかもどうも最近リリースされる商品の内容を見ていると、

香港人よりも日本人顧客を意識した商品設計をしているように思えてならない。

過去にリリースされた

リージェントプレミアシリーズは正直個人的には?的な商品だったが。

死亡保障を担保に年金収入を受取れる生命保険商品であるオンユアマインド。

そして今回のヴィクトリーを完璧に意識したフォーチュンセイバー3だったりと、

ユニークな企画を連発している。

引き続きFTライフ香港のアグレッシブな商品企画に期待したい。

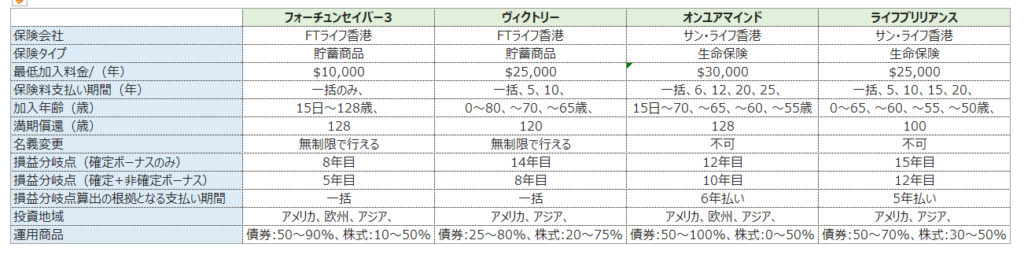

以下はFTライフとサン・ライフ香港の競合している商品の特徴を

まとめたエクセルだ。

いずれにしても、自分がきになっている商品があれば二社から見積りはとり、

比較検討するのが第一のステップとなるだろう。

ご不明な点はお気軽に弊社までお問い合わせ下さい。

コメント