オンユアマインド運用シミュレーション

FTライフのオンユアマインドに、

40歳非喫煙の男性が53,600ドル/年を6年払いで

保険料総額321,600ドルを支払った場合に受取人、

契約者、被保険者が享受できる価値。

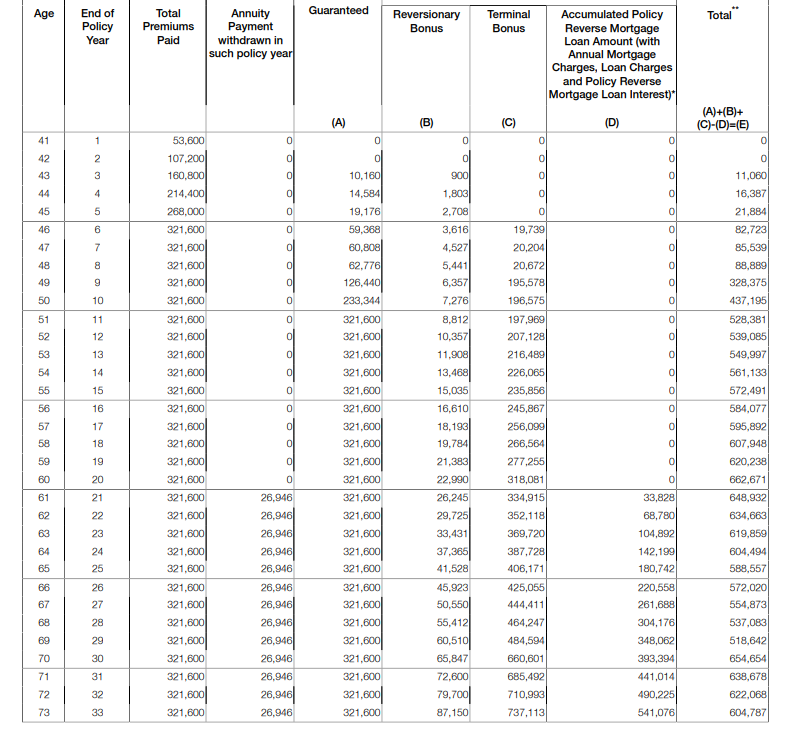

リバースモゲージオプションを活用した場合の

年金収入受取り額(60歳受給開始x20年)

26,946ドルx20年:538,920ドル

※借入となることから課税対象にはならない。

被保険者が80歳の時に途中解約を行った場合に受け取れる解約返戻金

解約返戻金:321,600(確定ボーナス)+1,381,200(非確定ボーナス):1,702,800ドル

返戻率:529%

※オンユアマインドの損益分岐点(運用益が保険料総額を超える)は

確定ボーナスだけの場合は契約から11年目。

非確定ボーナスを含む場合は契約から9年目となる。

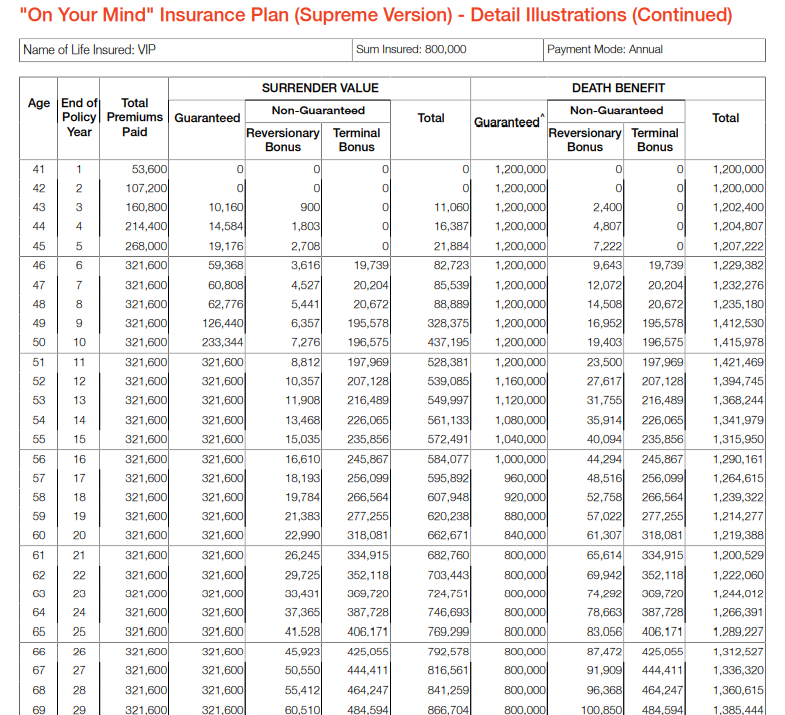

被保険者が契約から11年以内に亡くなった場合の死亡保障額

①確定死亡保障額:800,000ドル

②エクストラ死亡保障:400,000ドル

③エクストラアクシデント死亡保障:400,000ドル

※80万ドルが香港の医療機関で

健康診断を受けずに加入が出来る死亡保障最高額となる。

※契約から11年以内に被保険者が亡くなった場合、

死亡保障額にプラス50%が上乗せで、

受取人に支払われる。

※もし死因が事故死の場合は

さら50%③が①②に上乗せで受取人に支払われる。

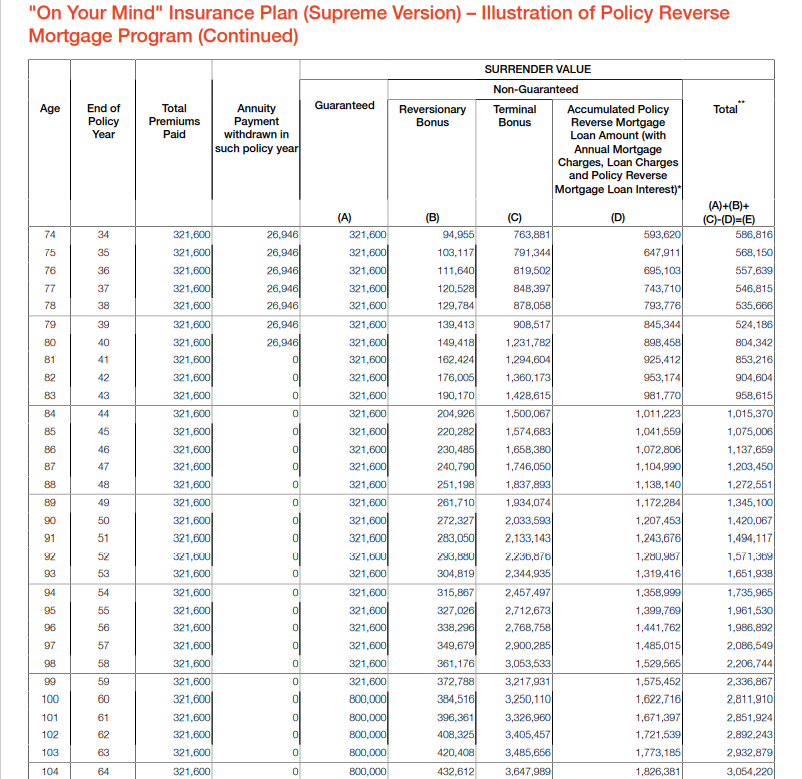

リバースモゲージオプションを活用後、

契約から43年目(被保険者83歳)で

亡くなった場合に受取人に支払われる死亡保障額

A)確定死亡保障額額:800,000ドル

B)リバーショナリーボーナス:200,179ドル

C)ターミナルボーナス:1,428,615ドル

D)リバースモゲージオプション借入元本+その他利息:981,770ドル

A)+B)+C)-D:1,447,024ドル(保険金)

※但し、C)およびD)は非確定のボーナスであることから

運用成績が見積もりを下回る事があるが、

万が一、D)の借入額と利息が

A)+B)+C)の合計額を超えた場合でも

受取人にこの差額が請求されることは無い。

受取額は0でプラン終了となる。

日本の生命保険

日本国内で販売される生命保険、

特に貯蓄型と言われる保険には加入すべきでない。

貯まらない、増えない、保障も薄いと、

言われているにも関わらず、

生命保険文化センターの令和元年度

「生活保障に関する調査」によると、

生命保険に加入している人は、

男性では81.1%、

女性では82.9%となっている。

私達は良く、

保険に加入をすると言う表現を使うが、

投資商品である保険を買っていると

表現するのが正しいだろう。

保険も投資商品であると言う事を

まずはしっかり認識をすることが重要だ。

しかも異常に手数料の高い。

国内外の株や債券購入手数料は多くの人が

一円でも安く抑え購入するよう血眼になっているのに

なぜかこの生命保険に関してはそれがない。

薄い保障、

購入時の手数料そして

毎年の運用にかかる手数料を考えると、

日本国内で販売される

貯蓄型生命保険は避けるべき商品だ。

但し日本国内で販売される保険でも、

掛け捨ての生命保険は検討してよいだろう。

無駄な費用を払わず

本来の保険(保障)機能だけを

契約者は享受できるので積極的購入すべきだ。

だが不思議なのは、

日々の生活では少しでも安く買い物をしたり。

時として契約(購入)することを

我慢したりすることが出来る人でも、

家、車と並び家庭内の支出において

結構な割合を占めている保険に関しては、

そこまで迷ったり悩まず加入をするのは恐らく、

貯蓄性と言う

日本人には心地よい言葉に

理由があるのだろうと思う。

加入をすることで金に纏わる心配ごとや

考え続ける事から解放されたいがために、

一番安全と思われる

貯蓄性を備えると言われる保険に

現実逃避的に

加入をするのかも知れない。

オンユアマインドに首ったけ

それにしてもこの数か月

オンユアマインドの記事ばかりを書いている。

決してFTライフ香港の回し者と言う訳では無いが、

それはこの商品の契約当事者がウィンウィン的に

保険商品から商品価値を享受する事が出来き。

腹黒くギトギトした人間の本質を上手く捉え、

設計された商品に思えるからだ。

例えばリバースモゲージだが

これは自分の死亡保障を担保に、

生前FTライフから

年金収入と言う形で

借入が行えるオプションになる。

高齢化社会香港の将来を意識し、

このリバースモゲージオプションを

搭載したオンユアマインドが

開発されたとFTライフは説明をしている。

しかし女性が強く、

組織や家庭内において、

女性たちが重要なポジションを占めるその影で、

搾取、そしてこき使われ続ける男性の

人生終盤におけるささやかな抵抗であり、

自分のために

人生の最後ぐらいは自由に使える

お金が欲しいと言う強い思いから

設計された商品に思えてならない。

まあ、こき使われ病気や心労、

過労などで年金収入を貰う前に亡くなってしまえば、

予定通り多額の保険金が

崇め敬う受取人に支払われる訳だが、

頑張って年金収入を得る事が出来る

時期まで生存してさえいれば

少なくともその年金収入の

使用権は得る事が出来る(かもしれない)。

アイデア商品の企画の裏には、

その開発者が抱える問題や

不便を解決したいと言う

強い動機があると言われるが、

もしかしたらそんな背景から

このオンユアマインドも開発されたのかも知れない。

商品選定の基準は当然、

商品が提供する価値を通し

自分が目指すライフスタイルが実現できる。

またはその実現の

一助となる事になるだろう。

香港で販売される

保険商品の購入を検討されている人の場合は、

既にある程度自分の投資判断基準なり、

目指すべき運用スタイルも

目指すライフスタイルも

ある程度確立されているケースも多い様に感じるが。

だが自分の理想とする生き方、

ニーズが定まっていないと、

取り敢えず資産が増える利回りの良い

安全な商品と言う漠然とした

選定基準で商品を延々と探し続ける事になる。

確かに資産は増えた方が良いし、

あればあるだけ良いのも間違いの無い事ではあるが、

保険商品を購入することで契約当事者が、

資産が増える以外で商品から直接的

または間接的に享受できる価値を

理解し購入判断をしてゆく必要がある。

そのためにも、

契約に関わる当事者がお互いのニーズや

目指すライフスタイルについて

しっかり話合うことが必要になるだろう。

もしかしたら、

パートナーや子供とのミーティングを通し

不都合な真実が浮き彫りに

なってくることもあるかも知れないが、

それらから目を背けてはいけない。

例えば、

子供は資産の継承は不要だから、

親の世話はしたくない/する時間も無い

からその資産(解約返戻金)で施設に入って欲しい。

死亡保障なんて待ってられない。

一日も早く年金収入貰い自分が元気なうちに

一人でまたは友達と自由に旅行や趣味を楽しみたい(被保険者除)。

実は離婚届にハンコを突いて貰おうと思っていた。

認知症や重大疾患を患った人の世話なんてマジ無理、

体力的にも精神的にも厳しいから

死亡保障が前倒しで全額支給されるなら、

その金で施設に入って欲しい。

勿論マイナスな事ばかりではない。

この年金収入を餌に奴隷契約を延長したり、

離婚の時期を後ろ倒しするための交渉の

カードとしても活用出来るかも知れない。

エ二ウェイ、

自分の引退後や死後の話だからと、

独断で何かを決断する前に

ステークホルダーと

一度話す機会を持っても良いだろう。

何より、

被保険者なり契約者の死後について

自分以外の人間が話を持ち出すのは

センシティブなトピックでもあるので難しい。

保険契約を検討している人が

率先してコミュニケーションの場を

アレンジすることも必要だ。

自分が決めた時期/期間に決まった額のお金の使用権があると言う安心感

誰かのために

お金や価値のあるものを残す、

増やし与えると言う発想は大切だ。

そして

それらを受け取り喜ばない人はいない。

特に受取る側が

体力も行動力もある

仕事も遊びもガンガンこなせる若い人。

小さいお子さんを持った若いご夫婦等。

お金は彼らの活動の幅を広げ、

多くの選択肢を与えてくれる。

彼らの構想力や創造力が

あればあるほど人生において

なし得たい事も増えてくる。

そんな彼らにとってお金はあればあるだけ良い。

ASAPで貰えるなら貰いたいものに違いない。

だが一方で、

これまで通りの生活を、

これからも送ってゆくことが出来れば

それで幸せだと感じている人が

いると言う事を認識することも大事だろう。

人によっては

ライフスタイルや生き方を

変える事なく

これまで通りを望む人もいる。

恐らく年齢を重ねるにつれて、

このような考え方に

全ての人では無いにしても、

シフトしていくのではないだろうか。

年齢は所詮ただの数字だとは思いたいが、

だがそれでも年を重ねるにつれ、

体力は否応なしに落ち、

それと共に気力、

そして稼ぐ力も当然衰えてくる。

やりたい事、

やれる事にも限りが出てくるのも確かだ。

このように

安定したライフスタイルを求める

人にとっては、

自分が好きで大切にしていることを、

いつまでも体力的にも

金銭的にもストレスを感じる事無く

続けてゆけるのかが大切になる。

このようなケースにおいては、

予め自分で決めた時期/期間

そして金額を

長期に渡り

受取れる形の収入源を

提供してくれることが

保険商品に求められる。

資産が増えることは当然だが、

それ以上に

受取人がお金にまつわる心配ごと含め、

何かをしなくて済む仕組みを提供してくれるのが、

このFTライフのオンユアマインドと言える。

これまで述べてきた事も含め以下の通りどんな方がオンユアマインドを検討すると良いか箇条書き的に書き出してみようと思う。

・若い働き盛りでまだ小さいお子さんがいるような方

・性格的にあればお金を浪費してしまう様な傾向がある方、

・預金の代わりに金を保険会社に預けつつ増やし万が一の備えとしたい方

・個人でのデイトレなどは性格的にも時間的にも色々制約があり行えない方

・将来の決まった時期に決まった額をしっかり(投資額以上)受け取りたい方

・自分は保険料を払うだけで、受取人だけがメリットを享受する保険に疑問を感じている

・老後は年金収入を使い毎年香港旅行をしたい方

・年金収入を結婚生活の延命ツールとして有効活用したい方

・認知症や余命宣告をされた場合死亡保障と同額を生前に受取人に渡したい方

・自分の死後誰にどれだけ保険金を複数の受取人に譲渡するか自分で決めたい方

・資産が増える以外の価値を保険商品を通して享受したい方

・怪我や死亡により保険料が支払えない場合においても保障が継続される商品を希望される方

・様々なライフステージで変化するニーズに柔軟に対応してくれる保険を探している方

・死亡保険金の受取りは一括、部分的一括+その他分割など自由度がある方が良いと思う方

・早死にしても長生きした場合どちらでも享受できる最大価値を保険から得たい方

ご不明な点があればメールでもオンラインでも御対応致します。

先ずはとにもかくにも見積もりを見て貰うのが良いかと思います。

ご希望の方は御気軽に以下のお問い合わせフォームよりご連絡下さい。

コメント