FlexiRetire Annuity Plan(FRAP)概略

FRAPは受給額、受給時期、受給期間を

契約者が自由に決めることができる年金収入プランだ。

元本確保は当然のこと、

加入時からカウントされ始める累積期間(10年から最長35年)を

長く取れば取るほど運用効率は更に高まり確実に支給される年金(≒返戻金)の額も大きくなる。

30歳~60歳の方なら誰でも加入が出来るこのFRAPは、

リスクを抑えながら中長期で資産を形成してゆきたい方にご検討頂きたい商品となる。

当然、運用期間が長い方が効率的に資産を大きくしてゆけるので、

満30歳を迎えた時点で加入をしてもらうのがFRAPの理想的なお客さんになる。

だが加入最高年齢の60歳の方が加入をした場合でも

10年から20年累積期間(運用期間)で保険料を運用が出来きるので、

幸いにもIDECOなどの私的年金プランに加入をしていないようなラッキーな方がおられれば、

是非一度見積りだけでも見て貰うと良いかと思う。

年金受取期間も10年/15年/20年/最長100歳まで、の4つの期間から選ぶことが出来る。

年金受給期間は自分の健康状態と相談しながら契約者が決めることになるが。

仮に受給期間中に亡くなったとしても未払い分はしっかり死亡保障受取人に支払われるので、

受給期間を長くとることで累積期間も長くとり運用効率を有利に運用したい方は、

15年を超える長期間での受取りを検討しても良いだろう。

FRAPは50歳以上の方向けの商品と言える

30歳~60歳までが加入出来る商品とはなってはいるが、

このFRAPはどちらかと言えば、

ある程度纏まった資金は手元にあるがこれまで積極的な投資活動をしてこなかったような、

50歳から60歳の方がご検討頂けるのが良い商品と言える。

後、10歳若ければ選択肢はもっとあったが、

日本居住者の方が加入出来る香港で販売される年金収入プランはFRAPだけだ。

老後の生活資金は十分貯蓄でやりくりできるほどにあるなら、

日本国内で販売される増えもしないメリットに乏しい金融商品は無視し、

資産運用は行わないと言うことも選択肢もありだろう。

だが、恐らく多くの方にとってこれまで貯えてきた資産で十分なのか。

日本においてはインフレリスクはそこまではなさそうだが、それでもきになる。

これからの稼ぎ・収入(職を失わない前提で)でどのぐらいまで資産を築けるのかなど、

何かしら心配ごとはつきまとう。

金利もろくにつかない銀行に寝かせて置くのでは無く、

手持ちの資産を有効に活用したい。

資産をリスクに晒すことなく確実に増やせるところにそっと置いておきたいと思っても、

FRAPの様に10~20年程度の運用でしっかり投資元本を回収しながら、

且つそれを上回る運用を期待できる商品は日本には無いと言って良いだろう。

もし今手元に投資先を探している浮遊資産があるなら、

一度このサン・ライフの年金収入プランの見積りを作成してみると良いかも知れない。

シミュレーション

60歳非喫煙の男性が5年払いで保険料を支払い込み、

異なる累積期間でFRAPを運用した場合に受取れる年金収入(解約返戻金)は以下の通り。

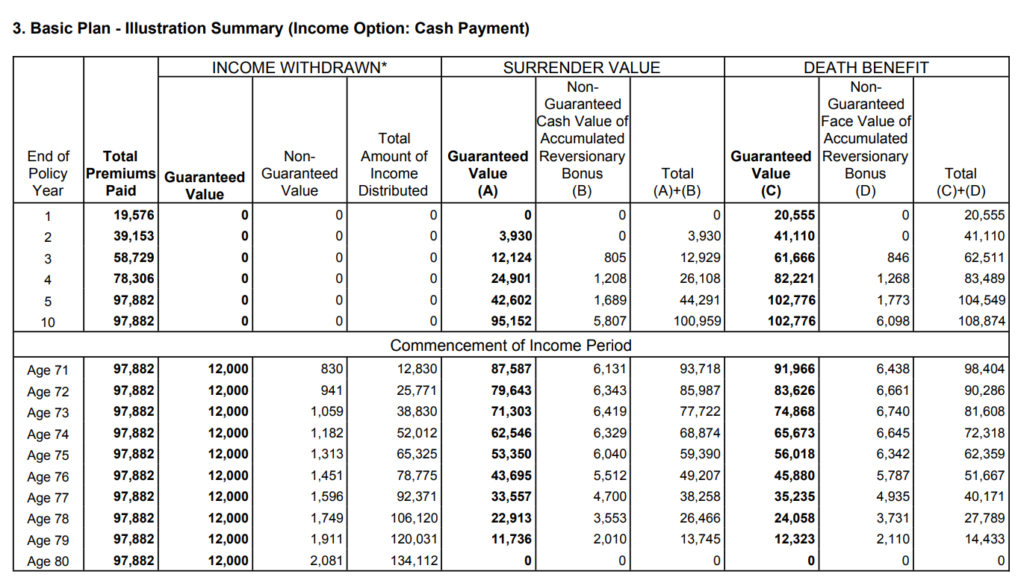

【累積期間:10年】

①保険料/年:19,576.4ドル

②保険料総額:97,882ドル

③確定解約返戻金(年金収入):120,000ドル

④非確定解約返戻金(年金収入):14,112ドル

⑤解約返戻金総額:134,112ドル

確定解約返戻金だけで見た場合の返戻率は、

③120,000÷②97,882=122%。

非確定解約返戻金を含んだ解約返戻金総額で見た場合の返戻率は、

⑤134,112÷②97,882ドル=137%となる。

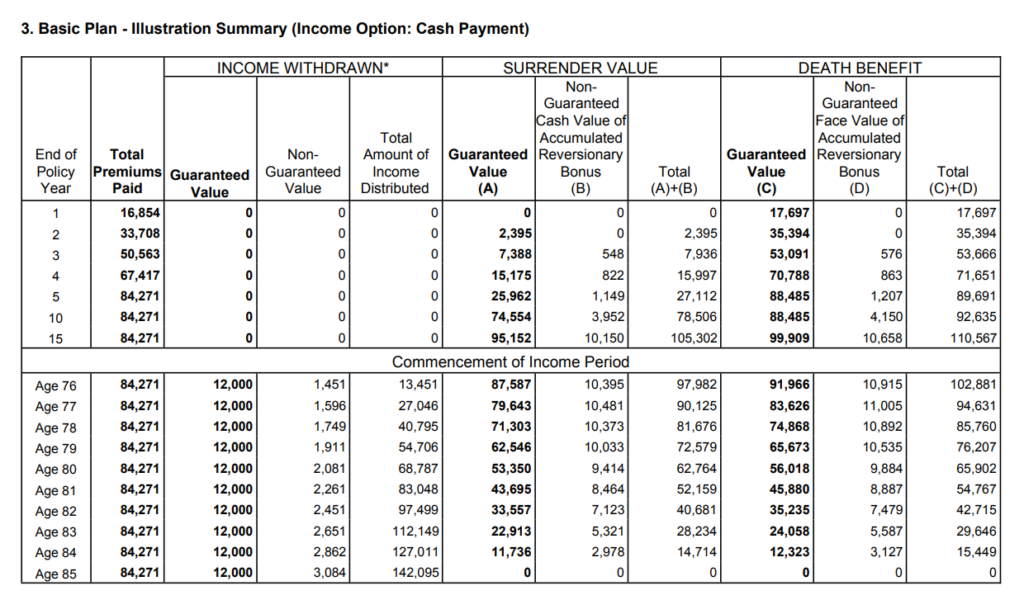

【累積期間:15年】

①保険料/年:16,854.2ドル

②保険料総額:84,271ドル

③確定解約返戻金(年金収入):120,000ドル

④非確定解約返戻金(年金収入):22,095ドル

⑤解約返戻金総額:142,095ドル

確定解約返戻金だけで見た場合の返戻率は、

③120,000÷②84,271=142%。

非確定解約返戻金を含んだ解約返戻金総額で見た場合の返戻率は、

⑤142,095÷②84,271ドル=168%となる。

【累積期間:20年】

①保険料/年:14,237.2ドル

②保険料総額:71,186ドル

③確定解約返戻金(年金収入):120,000ドル

④非確定解約返戻金(年金収入):32,518ドル

⑤解約返戻金総額:152,518ドル

確定解約返戻金だけで見た場合の返戻率は、

③120,000÷②71,186=168%。

非確定解約返戻金を含んだ解約返戻金総額で見た場合の返戻率は、

⑤152,518÷②71,186ドル=214%となる。

お見積もりや詳細をご希望の場合は以下のお問い合わせフォームよりご連絡をお願いします。

コメント