香港で販売される生命保険の存在を知ると、

ほとんどの方がその異常なまでの解約返戻金や死亡保障の大きさに驚くことになる。日本の保険商品では到底期待することが出来ない、

利回りの高い商品がゴロゴロしている。

私は2006年に、

学生時代に渋谷駅構内で道案内(ナンパ?)をして知り合った嫁(香港に住むシンガポール人)

の尻に魅かれ香港に移住をした。

日本での社会人経験も8ヵ月のみ。

そのため日本で生命保険の加入などしたことは無いし、

加入を考えたことすらなかった。

香港に来て結婚をし、

とりあえず保険には入っておかないとねと言われ加入はしたものの、

正直内容などろくに調べたことも無かった。

保険屋となり、

マーケティング活動の一環として日本の保険商品と香港の商品を

比較する中ではじめて、

日本と香港の保険商品の間にこんなにも大きな差があるのかと驚かされた。

そして香港に移住したばかりの右も左も分らない自分に、

なぜ嫁があの生命保険に私を加入させたのか、

十数年経ちその真実を知る事になった。

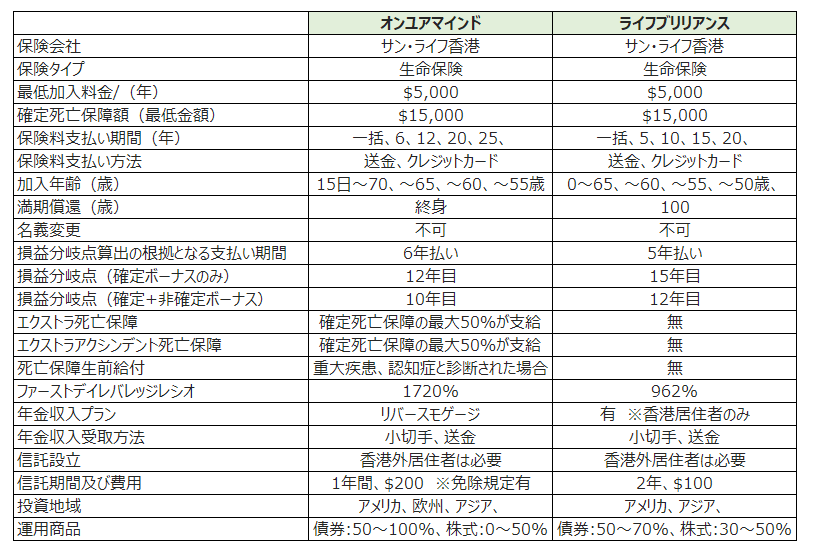

比較表

お客様から良くご質問を頂くポイントを以下の通り表にまとめております。

損益分岐点以降の項目について見て行きたい。

なおこの記事は香港外居住者の方向けに書いております。

香港居住の方と香港外居住者の方では、

加入条件に若干の違いがありますことを予めご了承下さい。

FTライフ香港のオンユアマインド(以降OYM)

支払い期間:6年

保険料/年:15,000ドル

保険料総額:90,000ドル

確定死亡保障額:171,979ドル

エクストラ死亡保障:85,990ドル

エクストラアクシデント死亡保障:85,990ドル

サン・ライフのライフブリリアンス(以降LB)

支払い期間:5年

保険料/年:18,000ドル

保険料総額:90,000ドル

確定死亡保障額:173,100ドル

解約返戻金と損益分岐点

OYM、LB共に解約返戻金の構造は同じである。

契約者が確実に貰える確定解約返戻金(Guaranteed)。

これは早期解約をしない限り、契約者が将来、

確実に保険会社から支払うことを約束されたボーナスとなる。

そして

運用成績次第で契約者に払い出される非確定解約返戻金(Non-Guaranteed)だ。

リバーショナリーボーナス(Reversionary bonus)と、

プラン解約時(死亡、満期償還含む)にのみ受取ることが出来る

ターミナルボーナス(Terminal bonus)。

リバーショナリーボーナスは途中引出しができ、

見積りに記載される数字は

毎年保険会社よりフルフィルメントレシオ(Fulfillment ratio)と言う形で、

見積りに対し達成率(%)が公表される。

公表された達成率相当分は、

契約者の口座に確定解約返戻金と共に累積されてゆく。

これに対しターミナルボーナスは解約時にのみ、

運用成績が分るボーナスとなる。

我々保険屋はしっかり

これら非確定解約返戻金は最悪ゼロ(可能性は低いとは思うが、、、)

になると言うことを説明する必要がある。

そして契約者の方もそのに認識と理解はした前提で加入をされる必要がある。

特に解約時にのみ受取れる額が分るターミナルボーナスに関しては、

契約者各々がそのボーナスとその存在に対する捉え方なり、

その意味を考える必要はあるだろう。

確定解約返戻金の運用効果だけでも自分は満足なので、

ターミナルボーナスはもらえればラッキー程度で捉えるのか等々。

損益分岐点。損益分岐点は解約返戻金とセットで考える必要がある。

「解約返戻金÷保険料総額x100=損益分岐点」が算出時に使う式になるが、

解約返戻金の対象を確定解約返戻金だけでみるか

確定解約返戻金と非確定解約返戻金を合算した数値で見るか

で損益分岐点の時期は異なる。

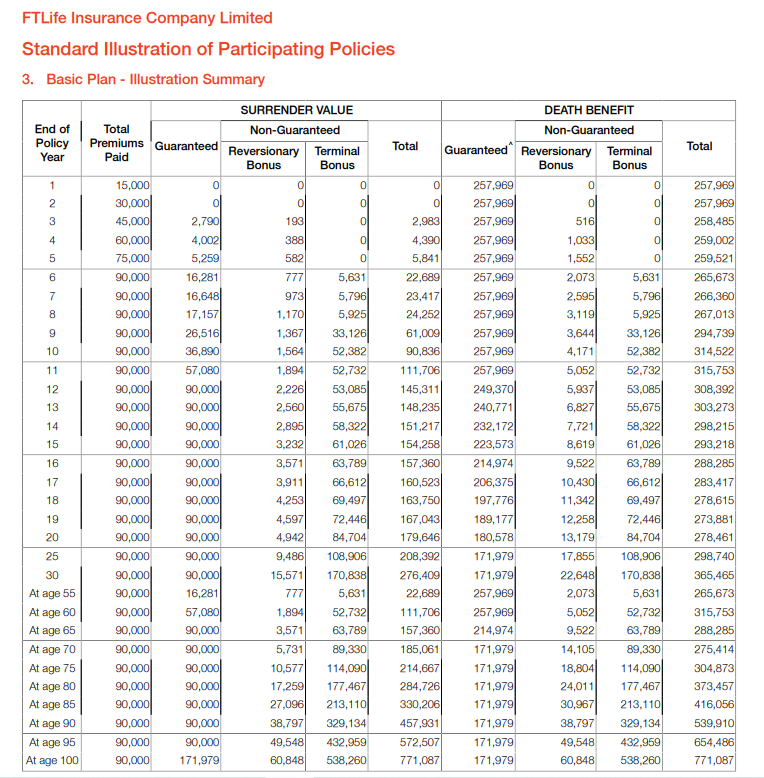

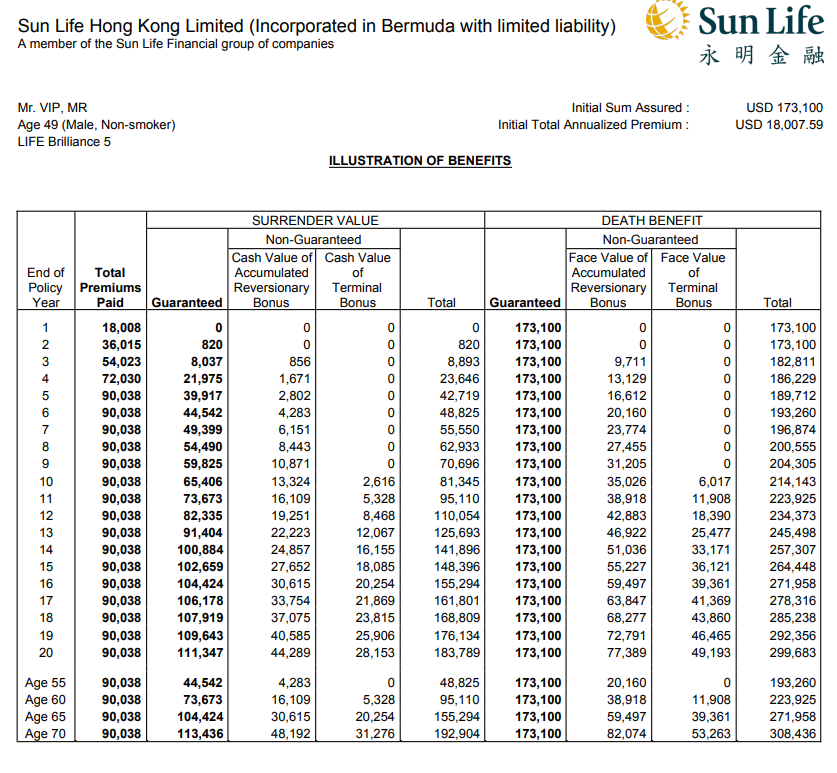

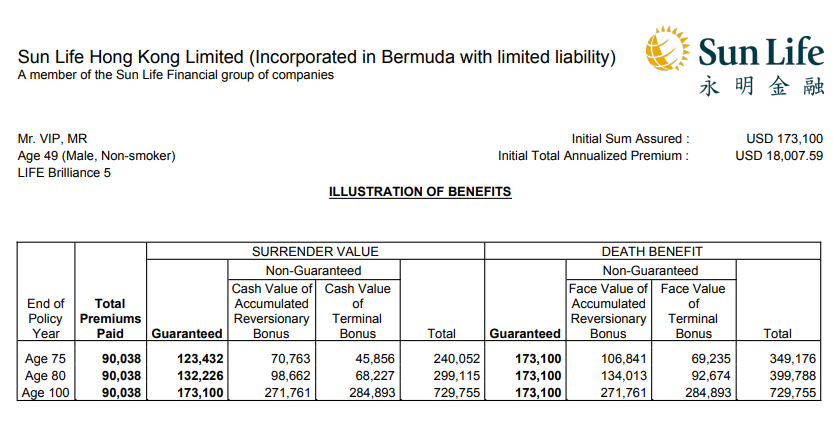

49歳非喫煙の男性のOYMとLBの見積りシミュレーション

49歳非喫煙の男性(6年払い/OYMと5年払い/LB)の見積りを添付しているので、

確認を頂きたい。

ちなみに、

私が注意を払って見ていた保険年度は、

12年目、14年目、20年目、契約者が100歳になる年度だ。

死亡保障、エクストラ死亡保障そして死亡保障の生前給付

OYM、LB共に、保険料90,000ドルに対し確定死亡保障がはOYMが171,979ドル。LBが173,100ドルとほぼ差は無いと言ってよい。

だが死亡保障に関して、唯一の大きな違いは、

オンユアマインドに搭載されたエクストラ死亡保障、

エクストラアクシンデ死亡保障そして生前給付オプションだ。

エクストラ死亡保障だが、

これは被保険者が20年以内に亡くなった場合に、

確定死亡保障額に対して最大50%が上乗せで保険金受取人に支払われる特約だ。

エクストラ死亡保障のパーセンテージ推移は、

1~11年目が50%。

以降毎年5%ずつこのパーセンテージは減少する

(12年目:45%、13年目40、、、20年目5%、21年目0%)。

例えば、

契約1年目~11年の間に被保険者が亡くなった場合、

確定死亡保障額171,979ドルに85,990ドル(171,979x50%)が

上乗せされた合計257,969ドルが受取人に支払われる。

エクストラアクシンデ死亡保障のパーセンテージ推移も同じになる。

もし契約から11年以内に事故で被保険者が亡くなると、

上記257,969ドルに更に85,990ドルが上乗せされた343,959ドルが

受取人に支払われることになる。

このほか、

OYMには死亡保障の生前給付オプションが付いており、

被保険者がFTライフが定める重大疾患、

そして認知症を患った場合において、

被保険者が存命の間でも確定死亡保障とエクストラ死亡保障

(20年以内であれば)が受取人に支払われる。

リバースモゲージオプションによる年金収入借入

ライフブリリアンス、

オンユアマインド共にプランの死亡保障を担保に年金収入の借入が行える。

ただ前者LBに関しては香港居住者であることが条件となる。

だがOYMに関しては、プラン加入者であれば香港居住者に限らず、

全てのプラン加入者がこのリバースモゲージオプションを活用することができる。

このリバースモゲージオプションを採用するかどうかは、

契約後いつでも決めることが出来る。

そのため、

OYM加入当時の一番の理由が手厚い死亡保障だった場合でも、

あれ、意外と俺/私長生きできるかもと感じれば、

運用目的を切替え、

自分の死亡保障を担保に年金収入としてFTライフから

払い込んだ保険料以上の額を借りれをすることができる。

年金収入としての借入であることから課税の対象にはならない。

お客様の中には、

借入と言うことで借入元本や金利の返済はどうなるのかと心配される方もいる。

だが、

既述の通り死亡保障は運用期間中、

しっかりと増えているので返済は死亡保障での相殺となる。

お客様の中には死亡保障の非確定部分の運用が悪くて、

借りれ元本と金利が死亡保障部分を上回った場合はどうなるのと言う、

鋭い質問をされる方もおられる。

だが万が一このような事態が発生しても、

契約者にその請求がされることは無い。

保険料さえ全てしっかり支払っていれば、

契約者も死亡保障受取人も、

運用期間中に、

ライフスタイルや健康状態にあわせながら、

オンユアマインドが提供する様々な価値を無駄なく享受することができるのだ。

税金に関して。借入を全て行いその後被保険者が亡くなった場合において、

死亡保障が借入元本とその金利を上回っていれば、

その差額が死亡保障受取人に支払われる。

このOYMプランのリバースモゲージオプションを活用した場合において、

唯一、受取人に課税がされるのはこの死亡保障を受け取った場合のみとなる。

リバースモゲージオプション借入条件、その他

・契約者が60歳になる、または契約から15年が経過している場合のいずれか遅いタイミングから借りれが行える。

・保険料が完済されていること

・借入期間は15年/20年/30年/40年から選択が可能

纏め、

死亡保障、解約返戻金、リバースモゲージオプションなど色々な面から

ライフブリリアンスとオンユアマインドの特徴をあげながら見て来た。

解約返戻金と死亡保障においては、

若干ライフブリリアンス優位ではあるが、

全体として柔軟性の高さふくめこれら商品を比較すると、

オンユアマインドに軍配があがると私個人としては考えている。

勿論、会社としての歴史や、親会社の存在など、

比較において考慮すべきポイントはあるのかも知れないが、

それでも、

このリバースモゲージオプションと言うユニークな

特徴を備えたオンユアマインドは面白いと感じている。

(おまけ)その他ニーズにあった選択が可能に

ここ数年香港保険会社は生命保険商品だけでなく、

貯蓄と資産形成にフォーカスした商品をリリースしてきている。

香港外居住者の方が加入出来る商品で言えば、

FTライフ香港のフォーチュンセイバー3、サン・ライフのヴィクトリーなどだ。

これら商品がリリースされる以前は、

生命保険機能に補助的付いてくる高い返戻金を期待する契約者の方が

ライフブリリアンスなどを資産形成ツールとして活用していた。

補助的なオプションである解約返戻金であっても、

日本で販売される生命保険とは比にならないほど

高い解約返戻金が約束されているからだ。

だが既述の通り生命保険、

貯蓄と資産形成をカテゴリー別けをした商品がリリースされているので、

香港外居住者の方であっても

自分のニーズにあった商品を選択できるようになってきている。

ライフブリリアンス、オンユアマインドに関するご質問は以下のお問い合わせフォームよりご連絡頂ければ幸いです。

コメント