7月30日、女帝からお呼び出しがあり、先輩ブローカーであり私がこの保険業界に入るきっかけを作って下さったT氏と共に上湾にあるグランタグのオフィスへ足を運んだだ。7月24日に、油漆の後任である西木の紹介を兼ねた飲み会があり、その席で女帝からサン・ライフ香港から、脳卒中や心筋梗塞と言った重大疾患を患った人でも加入できるガン保険の話があったのでてっきり女帝からその話があるのかと思っていたが、違った。サン・ライフ香港のイケメン営業(ヒョンビン似)を講師に迎えての勉強会で、お題はいかに低い保険料で、効率的に資産形成と大きな死亡保障を享受するには何をするのが良いのかと言うもの。

死亡保障と貯蓄の両方ができるサン・ライフ香港のロングセラー生命保険商品であるライフブリリアンス(以下LB)と比較しながら、昨年リリースされた生命保険商品サン・プロテクト(以下SP)、そして貯蓄型保険商品であるステラーにセットで加入することで、LBよりも大きく資産形成、そして死亡保障を受けられるようになると言うユニークな切り口で説明をしてくれた。

LBがこれまでサン・ライフの中で主力を担ってきた人気商品であり、その価値や魅力は理解しつつも、生命保険と言う商品の特性上、ステラーの様に名義変更をしながらプランを子供や孫へ継承することはできない。また保障と貯蓄はできるが、その分が高い保険料となり契約者に跳ね返ってきてしまうことも、ヒョンビン的には少し不満と言うか、気付きとして彼自身が感じていたことを、我々ブローカーにシェアしておきたいと言う狙いもこの勉強会の目的としてあったのかもしれない。

サンプロテクト(SP)とステラーをどのような切り口でお客様にご提案すべきか悩んでいた

SPが23年に終身型生命保険として販売が開始されていたことは把握していたが、運用途中に引き出しが出来る非確定解約返戻金であるリバーショナリーボーナスが見積もりの中から無くなっており、少し日本人のお客様には提案し難いなぁと感じていた。と言うのも、これまでのお客様との会話の中で、途中引き出しはできるのか、またその額はどのぐらいになるのかと言う質問は必ずと言っていいほどあり、生命保険、貯蓄型プランに限らず、途中引出しの可否は加入の意思決定において重要な要素の1つとなっていたからだ。

ステラーについては、ヴィクトリーに続いて、2年前だったかに貯蓄型の商品として上梓されていたはずだが、保険料の支払い期間の選択肢が多く、最長で18年と異常に長い支払い期間が組み込まれている点以外あまり大きな特徴が無い商品だったので、ブログを通した積極的な情報発信はしてこなかった。

■2倍の確定死亡保障と18年と言う異常に長い保険料支払い期間

SPの魅力は、低い保険料で大きな死亡保障を受け取ることが出来るところにあり、契約から20年以内に被保険者が亡くなった場合であれば、確定死亡保障額に追加で、それと同額の死亡保障額が受取人に支払われるところにある。

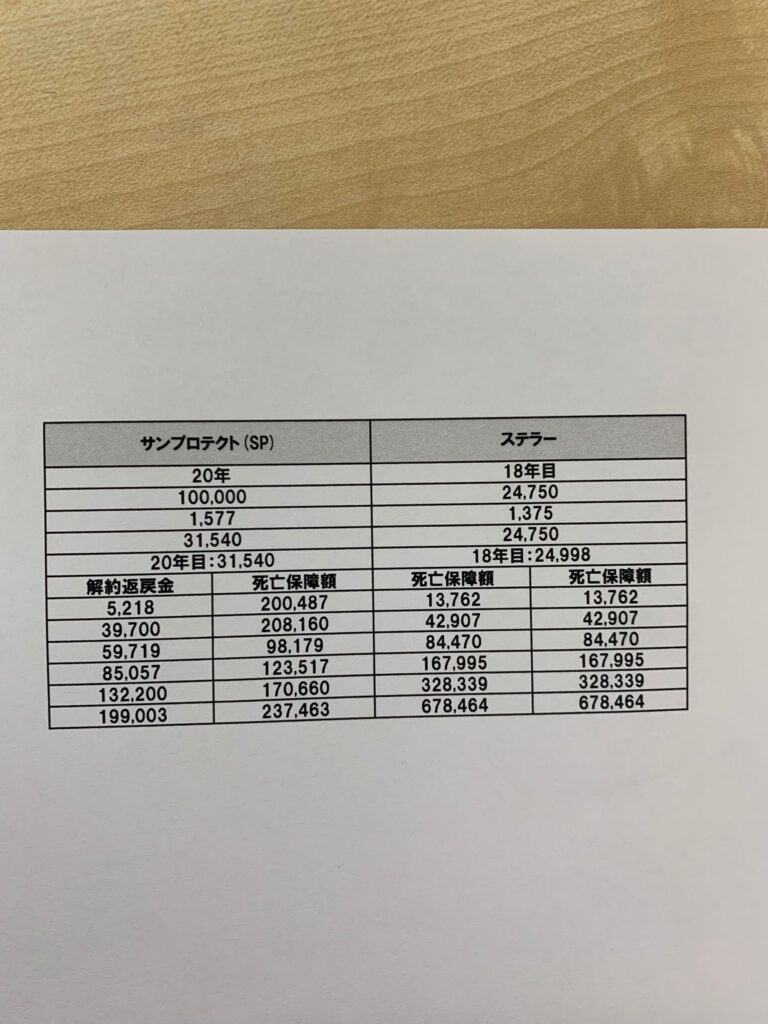

例えば、40歳非喫煙の男性が確定死亡保障額10万米ドルのプランに20年払いで加入をする場合、契約者が支払う年間の保険料はたった1,577米ドル(20年で合計31,540米ドル)を支払えばよい。仮に不幸にして、被保険者がプラン契約後、1週間で亡くなった場合、初年度の保険料1,577米ドルだけを払うだけで、10万米ドルと、そこに追加の10万米ドルが上乗せされた合計20万米ドルが受取人に支払われることになる。

通常、貯蓄型商品の保険料支払い期間は2年から10年の間で設定されているが、ステラーにおいては支払い期間は最長18年払いとなっている。貯蓄商品における加入検討者のフォーカスは、解約返戻金の増加率と損益分岐点を迎える(解約返戻金が支払った保険料を超える)タイミングに置かれることが多いので、これら条件を満たすために、2年、遅くても10年程度で契約者は保険料の支払いを済ませ、運用をする必要がある。10年払いで運用をすると大体20年以内で損益分岐点を迎える商品が多いことから、この18年と言うステラーの保険料支払い期間が長い事が分かるだろう。

このヒョンビンスキームにおいては、このダラダラ長い保険料支払い期間のおかげで、毎年の保険料を低く抑えることができるので、その分の支払いを生命保険であるSPにまわせることになると言う訳だ。もう少しテクニカルなことを付け加えると、ステラーにおいては途中引出しができるリバーショナリーボーナスがプランに組み込まれているので、このボーナスを引出しその分を、SPの保険料支払いに充てるようなこともできる。

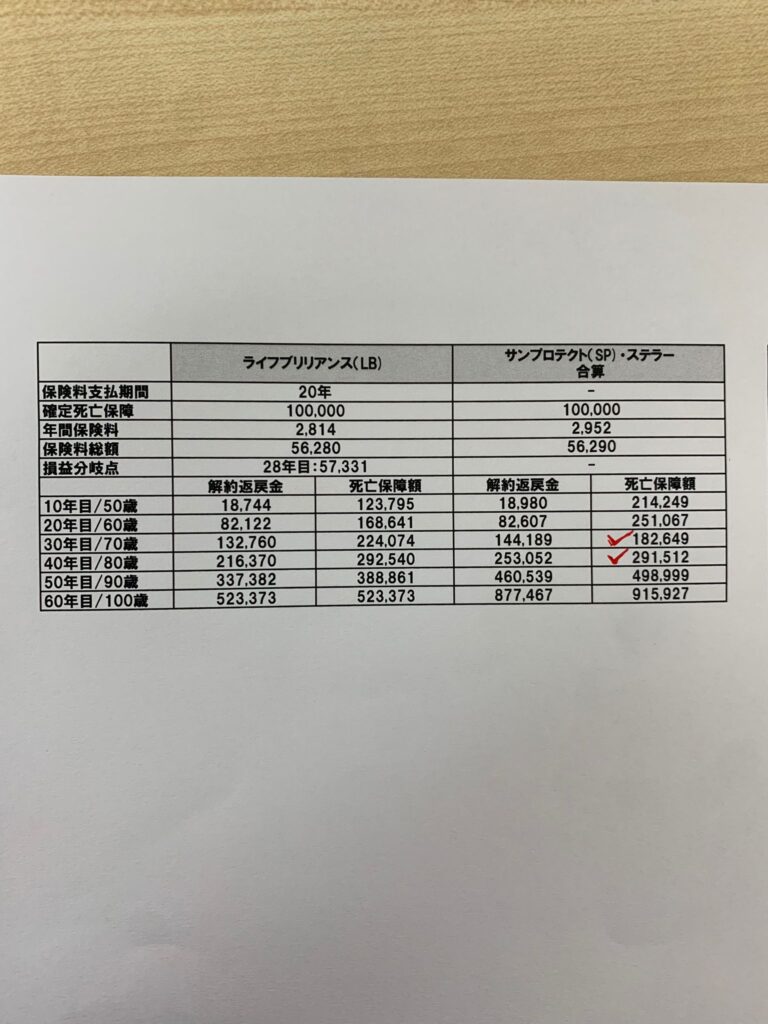

ライフブリリアンス VS サンプロテクト/ステラー

表(上)は、40歳非喫煙の男性がLBだけに加入をした場合の解約返戻金及び死亡保障額、そしてSP/ステラーの2つの商品の運用効果を合算した場合の解約返戻金と死亡保障額を記載している。※表(下)はサンプロテクト、ステラー個別の運用効果。

LB単体、SP/ステラーの2つの商品に加入した場合における保険料は、LBが56,280ドル、SP/ステラーが56,290ドルとたった10ドルしか変わらない。だが運用面においては、加入後30年目、40年目においてはLBの運用に比べて優位性を失うものの、これら時期以外においては、SP/ステラーをコンビネーションにおける運用効果が高いことが確認できる。

補足

このブログではヒョンビンからの提案をベースに、LBそしてSP/ステラーを比較しながら運用効果に触れながら話をすすめてきたが、このスキーム通りに運用をしなくても問題はない。特に貯蓄商品においては、ステラーでなくても良く、サンジョイグローバルやサンギフト、そしてこれら商品より少し前にリリースされたヴィジョンやヴィクトリーと言った商品とのコンビネーションでも全然ありだ。特に、契約後、2年目から確定利子を契約者に払い出してくれる(引き出さず運用もできる)ヴィジョンであれば、確実にその引き出せる利子を使い、SPの保険料支払いにあてるようなこともできる。

サンプロテクト(SP)商品概略

保障期間:被保険者が120歳になるまで

保険料支払い期間:6年、12年、20年、25年

保険料支払い方法:海外送金またはクレジットカード決済

最大加入年齢:

65歳(6年、12年払い)

60歳(20年払い)

55歳(25年払い)

健康診断:以下の条件に該当する場合健康診断は不要

※()内確定死亡保障額

0-45歳(1,333,333米ドル以下)

46-55歳(666,666米ドル以下)

56-70歳(120,000米ドル以下)

商品へのご質問やお見積り依頼は以下のフォームより直接私、蛭田までご連絡を頂ければと思います。

コメント