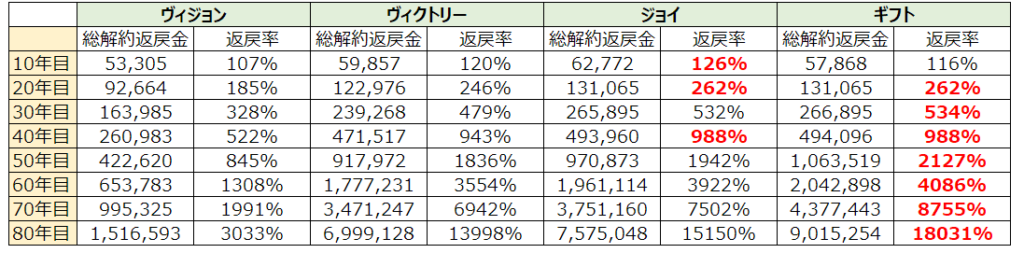

以下の数値は、40歳男性が5年払いで毎年1万ドルを払込み、総額5万ドルを支払い運用した場合に返戻金、解約返戻率だ。

ヴィジョン

保険料総額に対し毎年2.3%の確定利子が払い出される貯蓄型商品。この見積りでは総額5万ドルを払込み運用がされているが、この場合、契約者には毎年1,150ドルが払い出される。この2.3%の利子は引出しながら運用することも、引き出さず他の返戻金と共にコツコツと貯めながら運用をすることもできる。契約2年目から払い出されるこの利子を受け取り運用効果を実感することは、長期で運用を継続してゆくためのモチベーションにもなるだろう。ちなみに、香港の方にとってこのヴィジョンは長期での運用する保険と言うより、暫く使うあてのない現金を保険証券に換えておき、毎月配分される利子(2.3%÷12か月)を、年払いでなく月払いでうけとり、高熱費や、携帯料金など日々の生活費にあてたりしているようである。ヴィジョンの確定利子と確定解約返戻金を合算した額は、4商品の中で最も大きい。

ヴィクトリー

ヴィジョンに次いでサン・ライフから発売された、アメリカ株式を中心に運用がされるヴィクトリー、ヴィジョンに次いで確定解約返戻金の増加率が大きい積極運用型貯蓄商品になる。個人でアメリカ株を買い増しながら運用するには、時間的な制約、市場分析の手間などの理由で、なかなか踏み出せない方、元本が守られない株式投資に抵抗がある方に検討頂きたい商品と言える。今年2023年の頭に非確定の解約返戻金の返戻率が10%増加されている。

ジョイ&ギフト

米国株式に加え、ESG投資が運用に取り入れらた商品になる。2つの商品のプラン設計はほぼ同じだが、唯一の違いは、サン・ライフでの運用成績次第で払い出される非確定の解約返戻金の増加率にある。ジョイが20年目までグイグイ伸びるのに対し、ギフトは20年目以降、満期償還となる契約後120年目まで肥大し続ける。ジョイはどちらかと言うと、契約者自身の老後の資産形成を目的として加入される方が多いのに対し、ギフトは、小さいお子様をお持ちの親御さんが、名義を変更しプランを引き継ぐ前提で加入されるケースが多い。またどちらも、運用途中に引出しが出来る額が、ライバル会社であるFTライフ香港の商品、そしてヴィジョンやヴィクトリーよりも大きいのは、注目にすべきポイントだろう。

特約云々より結局は返戻金でどの商品にするか決めることになる

4つの商品全て、契約者と被保険者の名義を制限無く変更ができ、資産形成と資産継承が一緒にできる商品にはなる。だが、私個人として思うのは、無制限に名義の変更が出来るとは言われてはいるが、実際、資産継承といっても子供か孫までが現実的になるのではないだろうか。そうなると、商品の選定にあたって重要になるのが、解約返戻金の増加率だ。商品によって、確定解約返戻金そして非確定の解約返戻金がグイグイ伸びるタイミングは異なる。そのため、ご自身やお子様、お孫様の年齢と、これから迎えるイベントの時期を考慮しながら商品選定をする必要がある。そのためにも、先ず、保険料(投資額)を決め、その内容で見積りを取る必要がある。老後の資金形成を目的として保険加入を検討している方であれば、確定解約返戻金がしっかり伸びてくれる商品が良いだろうし、一方で、元本確保と言うセーフティーネットが付いた状態で、それ以外の部分(非確定のボーナス)は、サン・ライフに運用を任せるかたちで、積極運用を目指すこともできる。要は、自分で株式の個人売買をするよりは、運用のプロに任せてしまう形で、運用をするわけだ。先ずはとにもかくにも見積りを確認する必要がある。商品説明などよりも、見積りにほぼ全ての重要なエッセンスが詰め込まれている。どれだけパンフレットなどを熟読したところで、商品を理解することはできない。

生年月日、加入保険料、希望の支払い年数があれば簡単に見積りはつくれる。

見積り依頼やオンラインでの相談をしたからと言って加入する必要は全くない。

上記全ての商品の見積りを見たい方は、お気軽に以下のフォームから弊社までお問い合わせ下さい。お引き合いを頂いてからどんなに遅くても1日以内でご返信致します。

コメント