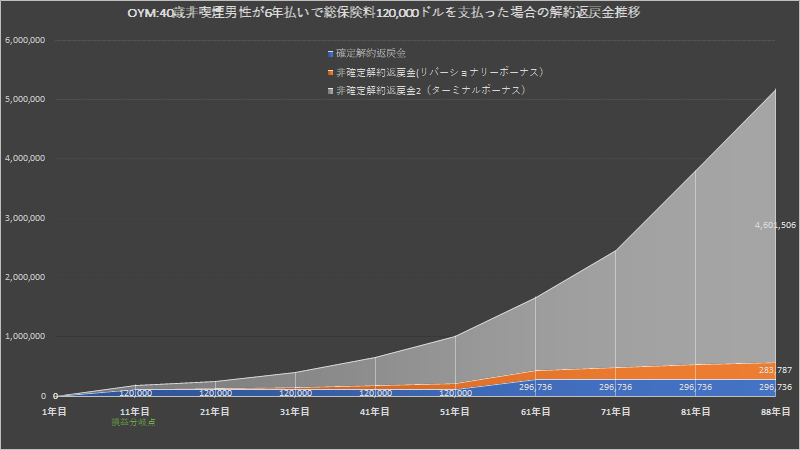

解約返戻金と損益分岐点(11年目と結構早い)

FTライフのオンユアマインドに40歳男性(非喫煙)が6年払いで総保険料12万ドルを払い込んだ場合の、解約返戻金、死亡保障額そしてリバースモゲージローン(年金収入)を採用し元本とその金利を返済した場合の見積りをグラフ化した。

ただこうしてグラフを眺めて改めて感じるのは、FTライフの商品はリージェントプレミア2もそうだが、非確定の解約返戻金と死亡保障額の割合が確定ボーナスい比べ大きい、特にターミナルボーナス。非確定のボーナスにはもう一つリバーショナリーボーナスと言うものがあるが、これは契約者の口座に運用成績次第にはなるが累積されていくものである。これに対して、ターミナルボーナスは解約時になってはじめて、貰えるかどうかが分かるボーナスになる。

そのため、長期での運用を行い確実に解約返戻金を受け取りたいのであれば、確定ボーナス割合の大きいサン・ライフのライフのライフブリリアンスやヴィジョンが良いと思う。

このオンユアマインドはプランに組み込まれたビルトインリバースモゲージローン(年金収入)の借入を前提として加入すべき商品であると言えるだろう。

このオンユアマインドにおいては、11年目に損益分岐点を迎えるようにプラン設計がされている。そのため致し方ない事情で早期解約をしなくてはいけないとなった場合でも、投資元本はライフブリリアンス(14年目)に比べても回収はしやすくはなっている。

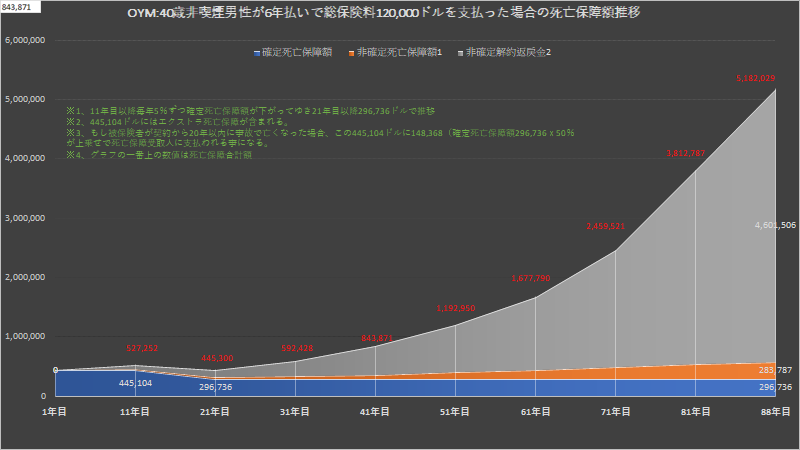

死亡保障額推移

オンユアマインドの死亡保障は大きく3つで構成されている。一つが確定の死亡保障額。この見積もりの場合は296,736ドル(3,264万円/1$=110円換算)となる。そしてその他に、契約から20年以内に被保険者が死亡した場合に確定死亡保障額に追加で支払われるエクストラ死亡保障と、エクストラアクシデント死亡保障がある。この見積もりにおいて、契約1年目から11年目までの確定死亡保障額が445,104ドルとなっているのは、エクストラ死亡保障が含まれているかである。そしてもし被保険者が20年以内に事故で死亡した場合は、さらに追加で148,368ドル(296,736x50%)が保険金として受取人に支払われる。

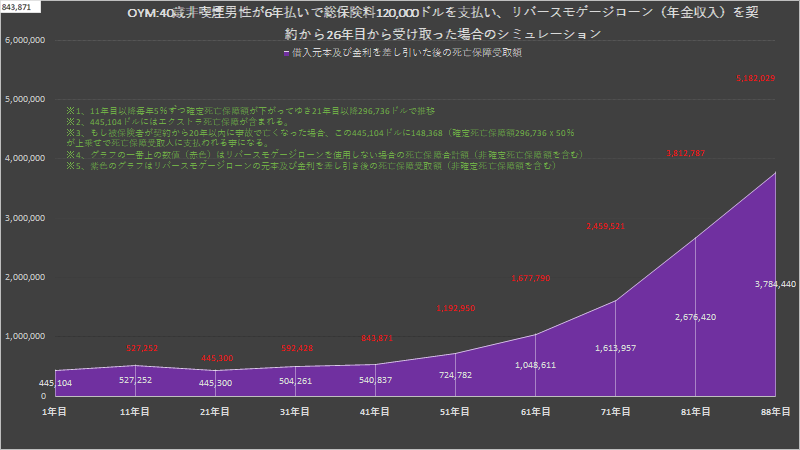

リバースモゲージローン(年金収入)借入と元本&金利返済後の死亡保障受取額

このオンユアマインドに組み込まれたリバースモゲージローンは被保険者が生前に、年金として死亡保障を担保にFTLifeから借入が出来るプランになる。月払い、または年払いで最長40年に渡り借入を行う事が出来る(借入期間は15、20、30、40年から選択ができる)。年金収入は借入に相当することから、日本の所得税の対象にはならない。

この見積もりでは、契約から26年目からリバースモゲージローンを毎年12,000ドルを20年に渡り、借入した場合のシミュレーションになる。借入なので当然借入に対して利息も付くが、このオンユアマインドは死亡保障を担保に借入を行っているので、借入後被保険者が亡くなった場合はこの死亡保障額から借入と金利を返済できる仕組みになっている。もし万が一、FTLifeでの運用が悪く非確定の死亡保障額と確定死亡保障額の合計が、借入とその金利を下回った場合でも受取人がその差額を支払う必要はないので、負の財産を継承することは無い。

グラフ内に赤文字で記載されている金額は、確定と非確定の死亡保障受取額の合計になる(2枚目のスライド死亡保障推移額から)。これに対し、紫色の部分は借入元本とそれに付く金利を差し引いた後の額で、受取人が被保険者が亡くなった後に貰える保険金となる(非確定の死亡保障も含まれる)。

この見積もりの場合、もし被保険者がリバースモゲージローンを240,000ドル(12,000x20年)を借入れ、91歳(契約から51年目)に亡くなった場合、受取人は1,549,794(確定+非確定死亡保障)から468,168を差し引いた後724,782ドルを受け取る事が出来る。にわか信じがたいが、香港の保険ならこのようなことが可能なのである。

詳細について知りたい方は御気軽に私までご相談下さい。

コメント