お客さんの商品理解に関する誤解を招かない究極の説明

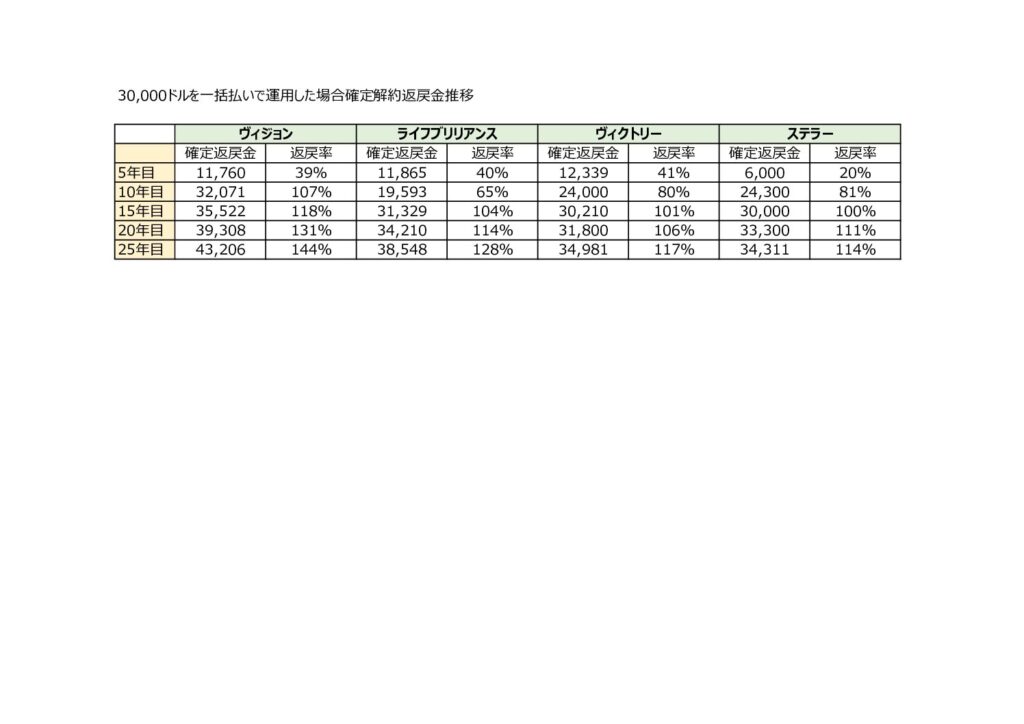

サン・ライフの貯蓄型商品、ヴィジョン、ヴィクトリー、ステラー。そして生命保険商品であるライフブリリアンスの運用効果を纏めている。40歳非喫煙の男性が一括払いで3万アメリカドルを25年運用した場合の確定の解約返戻金とその返戻率だ。

運用成績次第で支給される非確定解約返戻金を含んいないので、白黒はっきりした非常に分かり易い纏め資料になっているている。早期解約をせずにずっと運用をしつづけさえすれば、契約者なり資産継承者は必ず将来受取ることが約束された金額になる。

もちろん、保険会社の信用リスクと言う点も考慮すべき点ではあるが、たいていの場合、万が一保険会社が潰れるようなケースにおいては、他の保険会社に買収されそのままプランの運用は継続されることになる。

サン・ライフ香港の130年

サン・ライフ香港は、ここ香港でビジネスをはじめて今年で130年目を迎える。香港の歴史を知らなくても、この長い期間にどれだけの会社経営を揺るがすようなビッグイベントがあったかは想像できるだろう(勿論良いイベントも含めての話ではあるが)。

この数年は、香港の将来、行く末を心配しサン・ライフの商品に限らず香港の保険商品の加入をしぶられる方がけっこうおられたようだ。そして最近は円安もあいまって、我々香港の保険屋にとっては、まさにウィンターシーズン真っ只中だ。だがあと数年後、数年後にはおそらく、今のこの時期も香港の歴史における少し寒い時期として思い出されるようになるのではないだろうか(そう信じたい)。

保険料の前納(一括払い)について

保険商品にはそれぞれ保険料の支払い期間が設けられている。前納とは、これら支払い期間の中から一番支払い期間の短いものを選び、保険料を一括でまとめて支払うものを意味する。例えば、ヴィジョン。保険料の支払い期間は、2年、5年、10年払いから選択ができるが、前納を希望されるお客さんは自ずと保険料の支払い期間は2年払いにする必要がある。

ヴィジョン:2年、5年、10年

ライフブリリアンス:5年、10年、15年、20年

ヴィクトリー:5年、10年、

ステラー:2年、6年、12年、18年

一括払いにするか年払いにするかはお客様のライフスタイルにあわせてお選び頂く事になるが、上記の商品中で生命保険であるライフブリリアンスに関してはチマチマ長期で保険料の支払いをしてゆくのが良いだろう。

それは、保険料を1年分だけ支払い、万が一その年や翌年に事故や病気などで急死したとしても、確定の死亡保障とそれとあわせ非確定の死亡保障が受取り人に支払われるからだ。一括払いにすることのメリットは損益分岐点の時期が(保険料を解約返戻金が超えタイミング)分割払いに比べて早くなることと、若干の保険料の割引があることぐらいだろう。

もらえらか貰えないか加入時には分からなない非確定の解約返戻金を無視しながら、商品説明すると、あらためて香港の保険のプラン設計はシンプルで、そして安全に増えてくれることが分かるのではないか。

香港保険についてご不明な点がありましたら、お気軽に弊社までお問い合わせ下さい

コメント