最近の円安傾向や今後もこの状況が続いてゆくことを心配され、日本円資産の一部を米ドル建てで運用が行える香港の保険に切替えを希望されるお客様からちらほらお問い合わせを頂く。

とにかくなんとかして資産の一部を日本円以外で運用をしなければと言う思いから、誰の力も紹介も得る事なく、自力で我々のような香港の保険屋を探し出しコンタクトしてくださるようだ。

加入の動機がヘビーなだけに行動も意思決定も非常に早く、うねうねしいつまでも決断を先延ばしされるようなことは決してない。

そしてパスポートと住所証明となる免許証や住民票さえあれば、誰でも香港へ渡航をせずに加入が出来ると言うポイントも、彼らの意思決定と行動を後押ししてくれているようだ。

ただどのような動機であっても、こうして色々なお客様とこの保険商品を販売する仕事を通じ、知り合うことができるのはほんとうにありがたく、仕事をガンガン続けてゆくうえでの大きなモチベーションになるのは確かなことだ。

これらお客様は、興味を持たれてはいるのだが、そもそもどんな商品がありどれが自分に向いているのか、全く検討が付いていない方もおられる。

簡単に説明できる方法は無いかと色々考えたが、結局は解約返戻金の構造を理解してもらうのが一番シンプルで、教えられた方もずっと記憶に残っているということに気づいた。

そしてこの返戻金の部分が巧妙な口頭テクニックを使い、お客さんが必要としている商品ではなく、保険屋が売りたい商品へ誘導するための道具としても使われる部分でもある。

早期解約をしないと言う条件の下で、

1、契約者が確実に将来受け取る事の出来る確定の解約返戻金

2、保険会社の運用次第で受け取ることが出来る可能性のある非確定の解約返戻金

これら二つの概念さえしっかり理解していれば、香港の保険屋にカモられる可能性はぐっと低くなる。

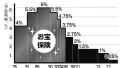

添付は、FTライフとサン・ライフ香港の貯蓄型商品に40歳男性が一括払いで5万ドルを支払い、30年間運用した場合の解約返戻金のグラフになる。

青色の部分が1の確定の解約返戻金で、オレンジと灰色が2の非確定の解約返戻金だ。オレンジと灰色の部分は最悪運用が悪ければ0にもなる。

このことは、見積りにもしっかり太文字で記載されているので英語があまり得意ではなくても、数字と太文字から容易に探すことができる。

これら見積りに記載された数値(非確定の解約返戻金)に対する達成率は、毎年保険会社より公表されるので、契約者は自分のプランが毎年どのぐらい増えゆくのかは都度確認をすることが出来る。

但し、灰色のターミナルボーナスに関しては、達成率は公表されても解約をしない限り確定の解約返戻金には切り替わらない。

そのため、このターミナルボーナスに関してはあくまで解約を検討し始めた時点において、ターミナルボーナスがいくら貰えるかを確認し、多ければ解約を、少なければ解約時期を先延ばしすると言う判断の材料として使うのが良いだろう。

なお、このグラフに生命保険であるライフブリリアンスをグラフに組み込んだのは、契約者が確実に将来受け取ることのできる確定の解約返戻金が他の貯蓄型商品に比べ一番大きく組み込まれているからだ。

他の貯蓄型商品は全て、契約者や被保険者の名義を自由に変更しながらプランを世代を超えて運用してゆけるプランである。

もし保険名義の継承は不要で、老後の生活資金を確実に今から準備をしたいなら、グラフに記載された商品を左から右へ。

もし元本以上のリターンは約束されているという条件のものとで、保険会社の運用と非確定の解約返戻金の将来の伸び率に期待をし運用をされたいなら、左から右へ商品を見てゆけば良い。

商品のお見積もりをご希望の方は以下の情報をお知らせ下さい。

・お名前

・生年月日

・喫煙有無

・保険料/年

・希望する保険料支払い期間

コメント