サンジョイグローバル(以下ジョイ)とサンギフトグローバル(以下ギフト)は、24年1月にサン・ライフ香港より資産形成と継承ができる貯蓄型配当付き商品として発売がされた。この香港保険の代名詞とも言える配当付き貯蓄商品であるジョイ/ギフトは、アメリカやアジアの株式と債券を中心に運用がされていることから、インフレ耐性が強く長期運用を通し安定した資産形成の実現を可能にしてくれる。

ジョイ/ギフトともに基本的な商品の作りは同じなになっているが、解約返戻金がググっと伸び始める時期と、その額に違いがある。契約から20年目にかけてはジョイの返戻金がギフトに比べ増加率が大きくなっているが、20年目以降は、ギフトのそれがジョイを引き離しながら増加し続けてゆくイメージだ。

ジョイ、ギフト、いずれの商品に加入するかの選択基準としては途中引出しの有無が挙げられる。加入から20年以内に返戻金の一部を引出してからプラン名義を変更し子供や孫に資産を形成したいような場合はジョイ、引出しの予定はなく名義を変更しながら資産を継承してゆくならギフトと選ぶと言う感じになる。

保険料割引キャンペーン内容

ジョイ、ギフトの保険料支払い期間は2年払い、5年払いから選択ができる。

現在サン・ライフ香港で実施されているキャンペーンは、2年払い、5年払いをそれぞれ全期前納で払い込むことで前払い分に対し金利が付与されるグリーン・オファー。そして保険料の支払い額(契約規模)により応じて割引が適用されるベーシックリベート・オファーの2本立てだ。

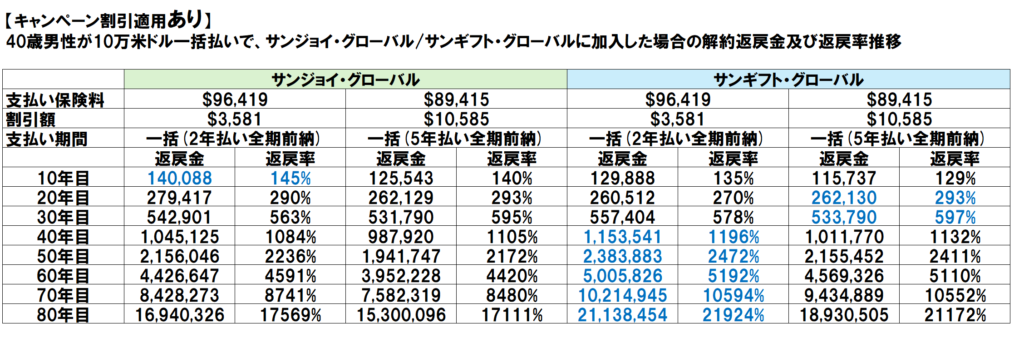

ジョイ、ギフトそれぞれに適用される割引率は同じになる。上記2つのキャンペーンを適用し、保険料総額10万米ドルを払いこみ契約する場合、2年払いの全期前納においては3,581米ドル。5年払いの全期前納で加入する場合は10,585米ドルの保険料が割引される。

ベーシックリベートの割引額はたいした額ではないが、前払いで加入することで契約者が享受できるグリーンオファーは結構な額になる。もし余剰資金があり、分納でも一括でもどちらでも良いと考えているなら、迷わず一括で加入をすることをおススメする。恐らくこのジョイ、ギフトのグリーンオファーは新商品の発売にあわせ、どこかのタイミングで終了となるので、ジョイ、ギフトの加入を検討をされている方は急ぎアクションを取るのが良いだろう。

ジョイ、ギフトの返戻金と返戻率

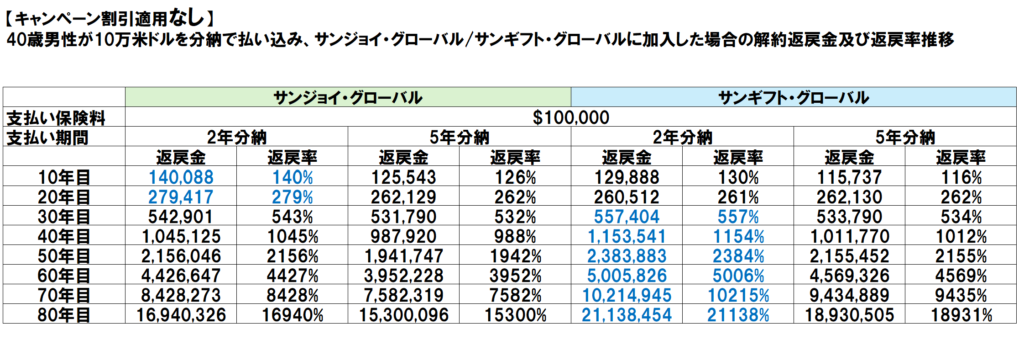

ジョイ、ギフト共に分納でも、一括払いで加入をした場合でも返戻金と返戻率の増加率は同じになるが、キャンペーンを活用することで保険料を低く抑えられることから、返戻率は2つの商品ともに大きく向上する。以下は保険料を一括払い(キャンペーン適用)と、分納(キャンペーン無)で加入をした際の解約返戻金と返戻率の推移になる。

解約返戻金÷契約保険料総額=返戻率

※表内の解約返戻金は、確定解約返戻金と非確定解約返戻金(運用成績次第で支給される)を合算した数値

確定解約返戻金と非確定解約返戻金をどうと捉えるか?

確定解約返戻金、これは早期解約をしない限り将来契約者が必ず受取ることが約束された返戻金になるので詳細の説明は要らないだろう。すこし理解しにくくややこしいのが非確定解約返戻金だ。これには2つのタイプがあり、どちらもサン・ライフによる運用成績(達成率)が公表されることで、契約者の口座に蓄積されたり、また含み益的な意味合いで、解約(利確)をすればその時点でいくら契約者が受取れるかが分かるボーナスとななっている。

運用成績は、毎年サン・ライフ香港からフルフィルメントレシオと言う形で公表がされる。これは見積りに記載された非確定解約返戻金の数値に対し、その年の運用においてサン・ライフがどれぐらいのパフォーマンスを達成したかを示すものになる。まず一つ目がリバーショナリーボーナス(Reversionary Bonus/以下RB)。サン・ライフによる運用成績が良ければ契約者の口座に蓄積されるボーナスで、途中引出しもできるボーナスとなる。フルフィルメントレシオ公表後、達成率(0%~100%以上)に応じて、見積りに記載された数値が契約者の口座に確定解約返戻金となって蓄積されてゆく。

2つ目がターミナルボーナス(Terminal Bonus/以下TB)と呼ばれるもので、解約時にのみ払い出されるボーナスとなる。こちらもRBと同じように、フルフィルメントレシオを通し運用成績が公表される。RBとの違いは達成率が公表されても契約者の口座には蓄積されないところにある。含み益的と言う表現を使ったが、契約者は解約(利確)をしない限りこのTB受け取ることが出来ない。

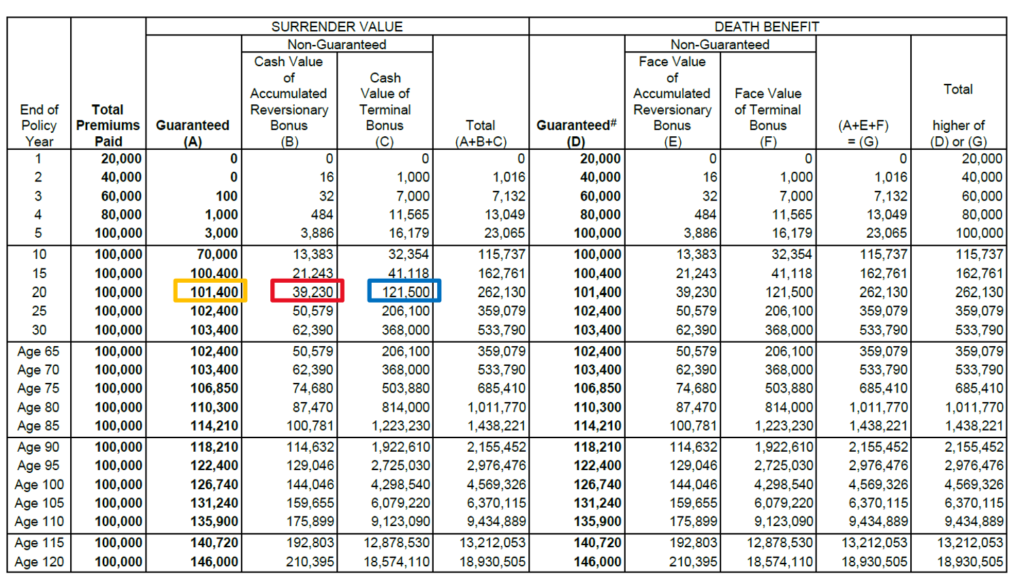

10万米ドルの保険料(5年払い全期前納)でギフトに加入した場合の見積りを見ながら、確定解約返戻金、RB、そしてTBがどの様に蓄積され、払い出されるのかをシミュレーションしてみたい。プラン経過年数(End of Policy year)20年目の行を参照して頂きたい。オレンジ色枠、赤色枠、青色枠が、それぞ確定解約返戻金、RB、TBとなる。

※(Guaranteed (A)):確定解約返戻金

※(Cash Value of Accumulated Reversionary Bonus(B)):リバーショナリーボーナス

※(Cash Value of Terminal Bonus(C)):ターミナルボーナス

加入から20年目に解約をし、その年の運用成績(達成率)が100%であれば、3つの解約返戻金の合計262,130ドルが払い出され運用終了となる。もし契約者の気が変わり、運用を継続するとなった場合においては、RBの39,230ドルは契約者の資産として確定解約返戻金と共に口座に蓄積されてゆくことになる(TBは蓄積されない)。なお、この上記の達成率であればRBの39,230ドルは引き出しができる解約返戻金となる。

非確定解約返戻金の達成率を維持しお客様の資産を増やしてゆく仕組みができていると言える

ジョイ、ギフトに限らず香港で販売される保険商品の返戻金は、確定解約返戻金だけを見ても日本の保険商品などとは比べものにならないぐらい増える。だがこれまで見て来たように、解約返戻金には、運用成績次第で契約者が受取れる非確定解約返戻金も含まれていることから、商品を取次ぐ我々保険屋も加入を検討しているお客様も、長期で‘増える可能性がある’と言う認識のもとで、アドバイスであり相談をする必要がある。

非確定解約返戻金はサン・ライフにおける運用成績次第で支給されるボーナスになる。これは少し怖い表現をすると、最悪これら数値は達成されることなくゼロになる可能性もあると言うこと。どれだけ大きな金額が見積り上に記載されていたとしても、フルフィルメントレシオを通し運用成績が公表されない限りサン・ライフ香港の運用チームであり保険数理士の方たちの試算でしかない。

加入を考えている方は見積りに記載された確定解約返戻金と、そしてこの増える可能性がある非確定確定解約返戻金の数値を眺めながら加入の意思決定をすることになる。

その際、参考に持ち出されるのがフルフィルメントレシオなのだが、これは、サン・ライフ香港に所属する運用チームの通信簿のようなもので、加入検討者にとっては、これまでサン・ライフ香港がどのような運用をしてきたか知る目安となる。フルフィルメントレシオにおける達成率よければ、お客様への大きなアピールポイントになるし悪ければその逆にもなる。

フルフィルメントレシオは、香港にある保険会社に対する保険監督庁の評価ポイントの対象でもあるので、サン・ライフに限らず香港のほぼ全ての保険会社は、非確定解約返戻金の数値を達成できるよう最善を尽くさなければいけない。安定した運用実績を出すために、意図的に非確定解約返戻金の数値を低くすることもできるが、そうなるとお客様からは魅力のない商品だと思われる。逆に、大きな数値を見積りに記載しそれが達成できないと、保険会社は監督庁からは叱り飛ばされ、大事なお客様からも文句を言わることになる。これら悲しい事態を避けるため、保険会社は商品を開発する際、保険数理士の緻密な計算のもと、実現可能性が高く且つ現実的な返戻金の額を設定することになる。

数十年、資産を減らすことなく資産運用をしてゆくモチベーションと体力はあるか?

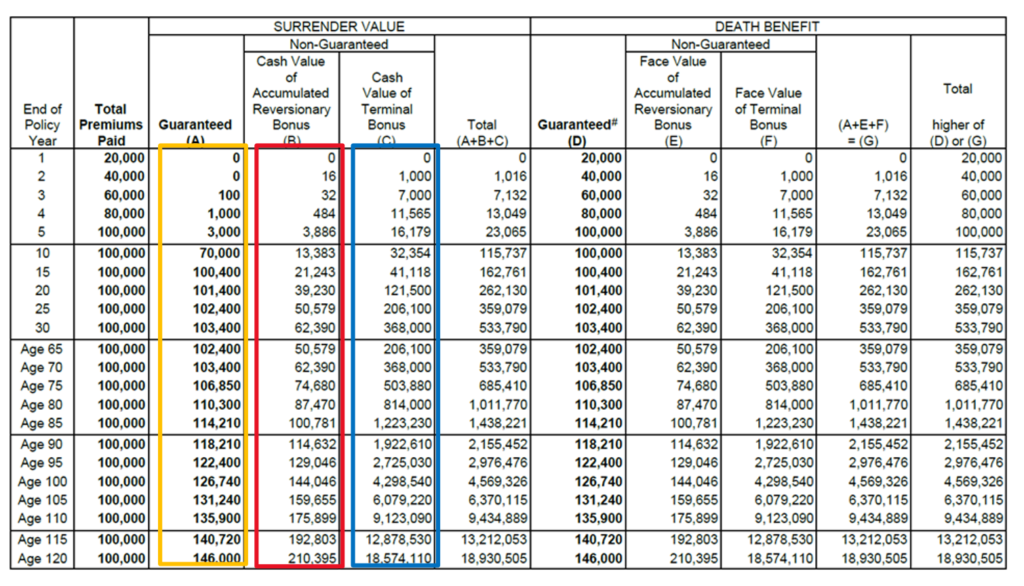

添付は保険料10万米ドルを契約者が払い込み運用した場合のものになる。黄色枠、赤枠、青枠を参照ください。

仮にこの保険料と同じ手元資金10万米ドルがあり、何か他の資産運用方法で、上記の様な非確定解約返戻金の試算シミュレーションを作成し、それを達成するためには、どのような投資戦略を練り、それを実行すればよいのだろうか。投資だけを生業として、それだけに時間を費やすことができる人であれば可能かもしれない。サン・ライフの保険数理士や運用チームよりも高い運用目標たて、それを達成する自信があるのであれば、自分の信じる投資戦略にそって運用を継続してゆくのもよい。だが、我々のように、資産運用と向き合う時間に限りがある人にとって、緻密な投資戦略を作り、それを実行してゆくことは、そう簡単にできることではないだろう。そして何より数年、数十年と同じ集中力とモチベーションを維持しながら、資産運用と向き合っていくことは不可能とまでは言わないが簡単はことではない。資産運用を運用を既に始めている人も、そうでない人も、長期間資産運用と向き合い、高い集中力、モチベーションを維持してゆくことに少し不安を感じているなら、ジョイ、ギフトと言ったサン・ライフの商品を通し、運用をプロチームに一任してしまうのが良いかもしれない。保険料だけを払えば、解約をするその日まで、追加費用など一銭も払うことなく満期がくるまで運用をしてもらえる。既述の通り、数理士でありサン・ライフ香港の運用チームは、顧客の資産を守りそして増やしてゆくと言う確固たる信念のもと商品開発から資産運用を契約者に代わり行ってくれている。

商品へのお問合せ、キャンペーンを適用したお見積りをご覧になりたい方は以下のリンクより私、蛭田まで直接お問合せ下さい。

コメント