サン・ライフ香港の生命保険ライフブリリアンス(LB)の販売が2023年㋄で停止と言う噂が舞い込んできた。どうなのだろう、これだけロングセラーの商品LBをサン・ライフが供給を止めるのだろうか。サン・ライフ香港からオフィシャルの発表があるまで全て憶測にしかならないが、おそらく、このまま販売を継続しながら、貯蓄なら貯蓄だけを目的とした商品。死亡保障なら死亡保障とプラン設計をシンプルにすることで、今より更に低い保険料で資産形成効果の高い商品や、保障が厚い商品を出して来るのではないかと個人的に思っている。ヴィクトリーやジョイ、ギフトと言った貯蓄重視商品のラインナップは十分あるので、テコ入れがあるとすれば生命保険のカテゴリーだろうか。LB販売停止の噂の真相はともかく、この資産形成も死亡保障もバランスよくおこなえるLBを解約返戻金を中心に、ヴィクトリーそしてジョイと比較しながら運用効果を見てゆきたい。

見積り条件は、40歳(非喫煙男性)が1万ドル/年を5年払いで総額5万ドルで運用をした場合の試算

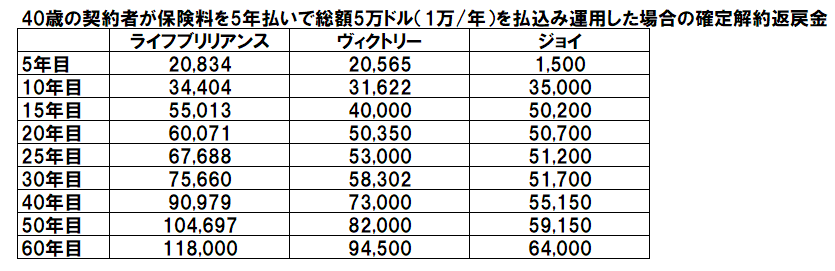

確定解約返戻金の推移。この数値だけをみれば、迷うこと無くLBで決まりと言えるほどの運用効果だ。確定解約返戻金は契約者が将来のある時点で確実に、ゼッタイ、100%、サン・ライフから受け取ることができる返戻金になる(早期解約はしないことが絶対条件だけど)。LBの場合、契約から15年目には払い込んだ5万ドルの保険料を解約返戻金が抜き去る(損益分岐点)ようにプラン設計がされている。その後、20年目、60,071ドル、30年目、75,688ドル、40年目、90,979ドル、50年目、104,697ドル、60年目、118,000ドルとドンドン返戻金が増えてゆくのが確認できるだろう。運用成績次第で、受け取ることができる非確定の解約返戻金が大きく増えることよりも、加入時点で、どれだけの額を、確実に受け取ることができるかがが重要だという方であればLB一択と言って良い。そして、もし加入を検討されている方が資産継承は考えておらず、老後の資産形成と、万が一の備えとして奥様やお子様のためにと思うなら、積極的にこのLB加入を勧めたい。と言うか、これら条件に当てはまるならこのLBしか無いと言っても過言では無い。すごく胡散臭く、嘘くさい、詐欺っぽい表現にはなるが本当のことだ。

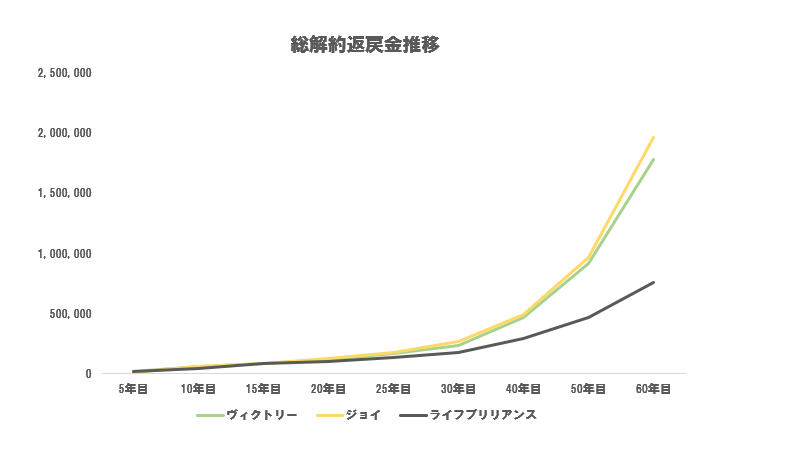

総解約返戻金(確定解約返戻金+非確定解約返戻金)

LBの魅力とその確定解約返戻金の運用効果が霞んでしまうのは、運用効果を確定解約返戻金と非確定解約返戻金を合算した数値で説明されることが多いからに他ならない。LBの非確定解約返戻金(運用成績次第で契約者に支給される可能性のあるボーナス)の増加率は、他の貯蓄型商品のそれに比べ極端に小さい。そのため確定解約返戻金と非確定解約返戻金をがっちゃんこした数値で商品を比較すると、非確定解約返戻金の割合が大きいヴィクトリーやジョイの存在感が際立ち、LBの確定解約返戻金のインパクトが薄れてしまう。

非確定解約返戻金の伸び小さい主な理由は、比較的に運用リスクが低いと言われるアメリカ国債を中心にLBが運用されているところにある。一方、ヴィクトリーやジョイと言った非生命保険の非確定解約返戻金の伸びが大きく設定されているのは、米国株式が中心に運用されているからだ。

LBを選択すべき人

プラン加入検討をされている方の懐事情、置かれている生活環境もライフスタイルも当然人それぞれ。暫く使うあてもなく10年以上の長期に渡り、元本確保がある大前提のもとで、ある程度のリスクを取りながら(保険商品のリスクなのでたかが知れているが)運用をしても問題が無いと言うのであれば、ヴィクトリーやジョイと言った非確定解約返戻金の割合が大きく組み込まれた積極運用型の商品を選択するのはあり。ヴィクトリーやジョイと言った積極運用型の香港保険を活用し資産形成を考える様になった人で多いのは、これまで株などをご自身で運用され火傷をしたり、株のスクールに通うも思う様な結果が出せなかったり、運用シミュレーションで終わってしまった方だったりする。要は、米国株に非常に強い関心は抱き続けながらも、長期で株のトレードをし続ける集中力や体力に自信が持てなかったりするのだろう。

これに対し、お金をリスクに晒すことはできることなら避けたい。でも銀行にお金を預けているだけではお金が増えないことは理解しているビビリーキングな方であれば、自ずとLBとなってくる。石橋を棒で叩きぶっ壊してしまう様な性格の方が気にするのは、将来の「貰えるかも知れない」非確定の解約返戻金の額や増加率より、加入時点で、将来確実に自分が受け取ることができる確定解約返戻金の額になるはずだ。公的年金などとあわせ、老後の資金形成のプランニングをしやすくしてくれるのがLBと言える。加入者が一家の大黒柱であれば、資産形成と同時に万が一の備えも必要になる。

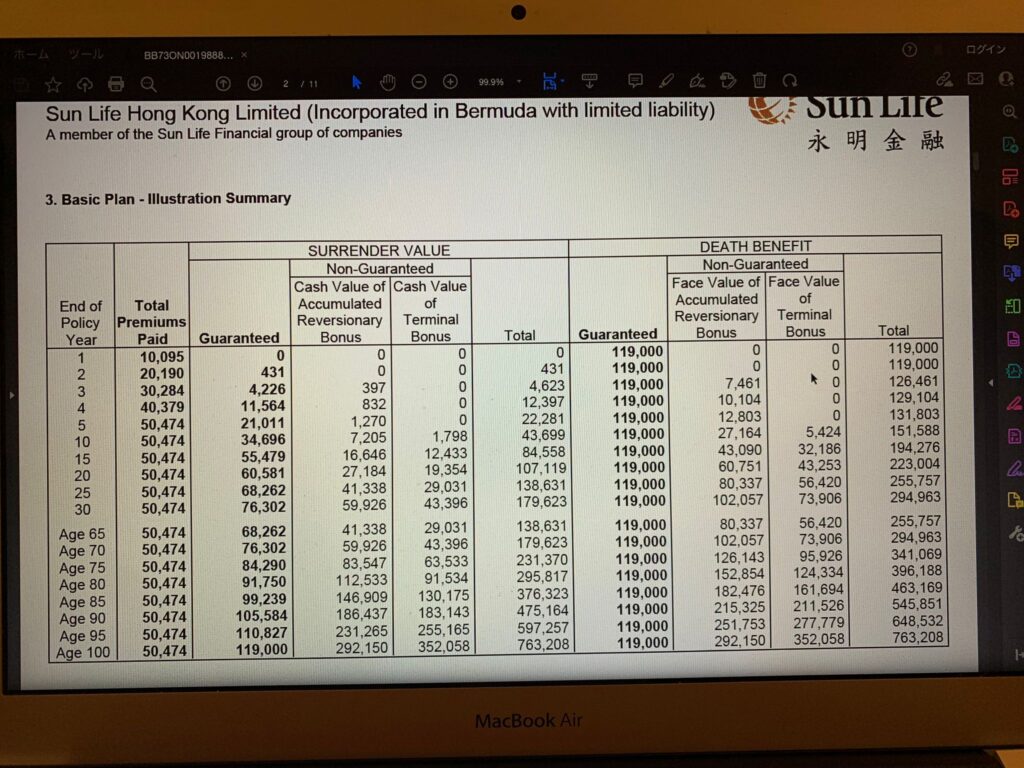

上記の40歳男性の加入例(1万x5年払い=5万ドル/保険料)で言えば、もし仮に加入後1年目に被保険者が亡くなった場合、119,000ドルの死亡保障が確実に受取人に支払われる。しかも、1年目の時点では、保険料は1万ドルしか支払っていないのに(保険料支払い途中)119,000ドルも受け取れるのだ。被保険者が70歳(契約30年目)時点で亡くなった場合では、確定の保障119,000ドル、非確定の死亡保障額175,963ドルを合わせた合計、294,963ドルが保険金として払い出されることになる。

ライフブリリアンスのお見積もりや商品詳細をご希望の場合はお気軽に弊社までお問い合わせ下さい。

コメント