FTライフの証券担保リバースモゲージオプションを組み込んだオンユアマインド(On your mind)

オンユアマインド(OYM)は被保険者が生前にFTライフから

死亡保障を担保に年金収入として借入が出来る保険プランだ。

年金収入は借入に相当することから日本の所得税の対象とはならず、

月払いないしは年払いで最長40年に渡り受け取る事が出来るプランになる。

借入期間は15年、20年、30年、40年から選ぶ事が出来き、

年金受給後に発生する元本そしてその金利返済も被保険者が死亡後その保険金で行われる。

家族やパートナーがついなんとなく、加入に同意してしまう理由は?

家族やパートナーにも意外と受け入れて貰える可能性は高い。

なぜなら損は絶対にしないからだ。

日本国内の保険商品であればたとえ解約返戻金やプランの保障内容が薄かったとしても、

みんな加入しているからとか、

取り敢えず安心感を購入すると言うことを伝えれば、

おそらく大抵のパートナーや家族は何となく納得してくれるだろう。

だがこれが海外の保険となると、

パートナーや家族から理解を得て、

ウンと言わせるそれなりの説得材料が無いと難しい。

パートナーの性格や家族の置かれた状況、

環境そして加入を考えている人への感情や関係性など

様々な要素を考慮しながら承諾を得ることが求められる。

特にこれまで投資に限らず金銭面で

家族やパートナーに迷惑をかけて来たような人間であれば、

なおさらこの点についてはしっかりとした説明で理解を得る必要がある。

このOYMにおいては、

ライフブリリアンスなどと違い、

「こんなに増える、こんなに貰える」と言った運用効果におけるプラスの面を強調するよりも、

プランの肝であるリバースモゲージオプションについての説明はあまり強調せずに、

一般的にネガティブに捉えられる概念や常識、

プラン検討中に出てくる懸念事項を取り除く事に焦点を絞りながら

家族やパートナーに説明するのが良さそうである。

OYM見積もりと運用効果

それではこのOYMに装備されたポイントを見て行きたいと思う。

40歳男性(非喫煙)が6年払いで毎年2万ドル、

合計12万ドルの保険料を払い込み運用した場合の見積りを

参照しながら説明した行きたい(シュープリームヴァージョン)。

※オンユアマインドにはシュープリームとスタンダードバージョンの仕様があるが、

今回はシュープリームヴァージョンの見積りをベースに説明を行う

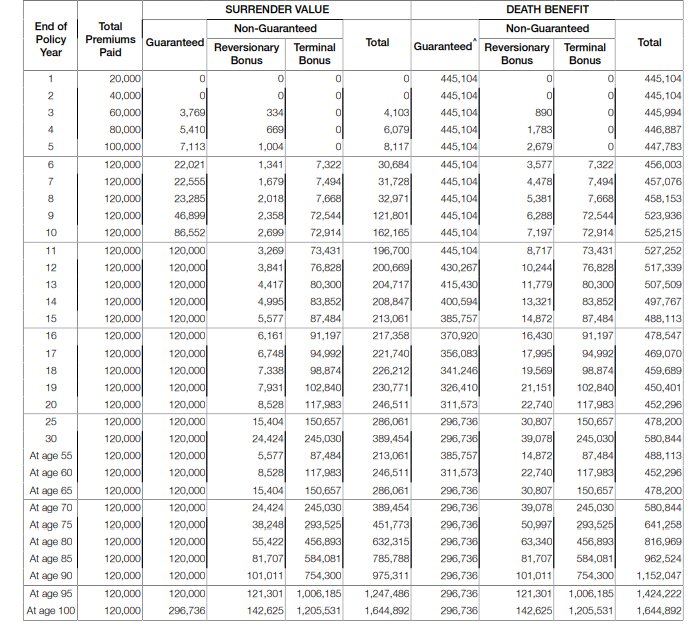

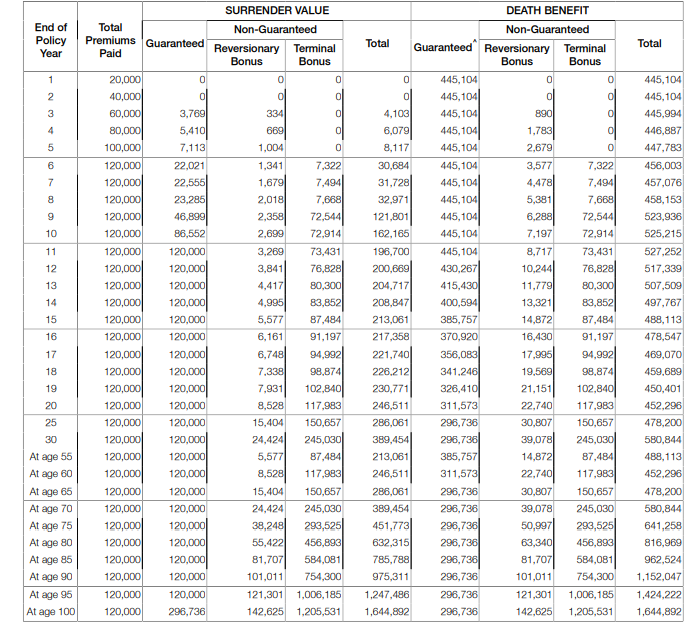

損益分岐点が11年と早い時期に迎える(Guaranteedのライン参照)。

確定支給額/保障(ボーナス)だけでの損益分岐点が11年目と早い(LBは14年目)。

リバースモゲージを享受しのんびりとした引退生活を楽しみたいのであれば、

早期解約など絶対にあってはならないことだが、

それでも予想外のライフイベントに遭遇した場合、

已む無く解約と言うことになるかも知れない。

だが11年程度であれば決して短くはないが、

そこまで長くない期間であると言えろだろう。

LBや軽く20年以上を超える日本の保険商品の損益分岐点について

言及しながらOYMの損益分岐点について説明するのは良いかも知れない。

リバースモゲージの支給は契約から15年が経過している、

または契約者が60歳に達した場合の、どちらか遅い方から始まる。

死亡保障(早死に、事故死により運用効果が最大化される)

OYMには3つの死亡保障が付く。

1つ目は通常の死亡保障。

そして2つ目がエクストラ死亡保障。

そして3つ目がアクシデント死亡保障だ。

この見積もりの男性の場合、

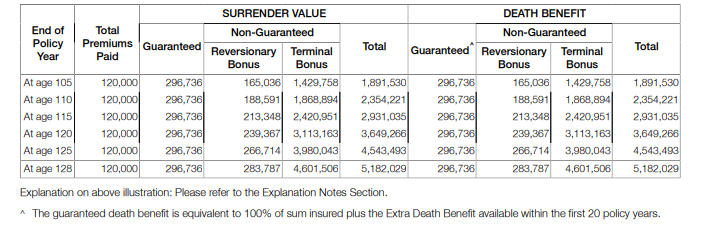

確定死亡保障額は296,736ドルとなる(Death Benefit のGuaranteed箇所を参照)。

契約1年目から11年目の金額が445,104ドルとなっており、

以降少しずつ死亡保障が減少しているのは

エクストラ死亡保障分が以下の%で

確定死亡保障の296,736ドルに上乗せされているからだ。

1年目~11年目:50%(445,104ドル)

12年目:45%(430,267ドル)

13年目:40%(415,430ドル)

:

20年目:5%(311,573ドル)

21年目以降:0%(296,736ドル)

アクシデント死亡保障も、

上記のエクストラ死亡保障と同様のパーセント推移で

確定死亡保障に上乗せし死亡保障受取人に支払われるオプションになる。

最悪で最強のシナリオは、

もし契約から11年以内に被保険者が事故でなくなった場合だろう。

296,736(確定死亡保障)+296,736×50%(エクストラ死亡保障)+296,736×50%(アクシデント死亡保障)+非確定の死亡保障=593,472ドル+非確定死亡保障となり、

この額が受取人に支払われることになる。

この見積もりは事故死の場合の見積りではないが、

被保険者が契約から11年目に亡くなった場合受取人には以下の額が支払われる事になる。

445,104(確定の死亡保障)+8,717(リバーショナリーボーナス/非確定)+73,431(ターミナルボーナス)=527,252ドル

が支払われる事になる。

なお、この非確定のボーナスは運用成績次第で増減する数値となるので、

必ずもらえる確定ボーナスとは全くことなり、

被保険者が亡くなった段階で最終的にいくら貰えるかが分かることになる。

リバースモゲージ受取とその後

仮に年金収入であるリバースモゲージを使い夫婦で充実した老後を謳歌したとしよう。

この場合に、死亡保障受取人として設定されている人が気になるのは、

この年金収入として借り入れたリバースモゲージの元本とその借入金利の返済がどうなるのか。

またもし借入金とその金利が、FTライフ側で運用が思うようにいかず、

確定死亡保障額と非確定死亡保障額の合計が、

借入金と金利を下回った場合、その不足分は受取人が支払うことになるのか?

だがこの額が受取人に請求されることは無い。

勿論、確定と非確定の死亡保障額が借入金と金利を上回れば、

差額を保険金として受け取る事が出来る。

死亡保障を担保に借り入れを起こし心行くまで人生を謳歌したい方。

残された家族やパートナーに一ミリも金の心配をかけることなく

あの世に先立ちたい方。

パートナーに是非このプランに加入して貰いたい方、

は是非弊社までお問い合わせください。

コメント