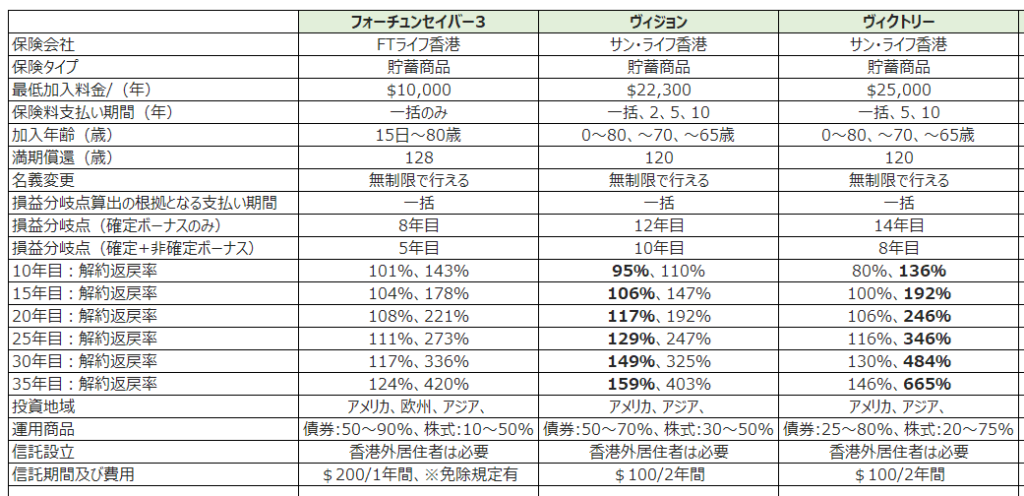

サン・ライフのヴィクトリー、ヴィジョン、

そしてFTライフ香港のフォーチュンセイバー3の商品の特徴を纏めている。

フォーチュンセイバー3が一括払いのみのプランとなるので、

比較条件を統一するため

ヴィジョンとヴィクトリーも一括払いの条件に揃えている。

商品が発売された順で見ると

ヴィジョン、ヴィクトリー、フォーチュンセイバー3となる。

競合商品のコンセプト・アイデアを、

ぱくりぱくられ、

新商品が出される保険業界。

フォーチュンセイバー3の特徴にヴィジョン、

ヴィクトリーの強みが反映されているのは感じるが、

それでも完璧なまでの良いとこ取りは出来ていないことも感じる。

資料では、

契約から15年目まではこのフォーチュンセイバー3が

他の2つの商品に比べて優位性が確認できるが、

それ以降は少しずつヴィジョンとヴィクトリーの優位性が

解約返戻率において現れはじめる。

恐らくこの15年目以降の運用面でのビハインドを、

ロックインオプションで補えますよ、

と言うのがFTライフの狙いなのかも知れないが。

(ロックインオプションについてはこちらの記事を参照下さい)。

貯蓄型保険商品を希望されるお客様へは、

これまで、

提案はヴィジョンとヴィクトリーの2つだった。

お客さんへの説明も積極運用を目指すならヴィクトリー。

リスクを抑えた運用をするならヴィジョンと言う、

シンプルな提案が出来ていた。

だがこの微妙なポジショニングをするフォーチュンセイバー3が現れた。

実に悩ましい存在だ。

フォーチュンセイバー3に触れることなく、

このままヴィジョンとヴィクトリーだけを提案していれば良かったのかも知れない。

だが、

最低加入保険料が10,000ドル〜と言う、

加入条件(敷居)の下がった商品を案内せずには居られなかった、

と言うのが正直なところだ。

一人でも多くの香港の外に住むお客さんに香港の保険商品の魅力を伝えたい。

海外金融商品に対する、

加入を悩んで居られるお客さんの精神的な抵抗や、

障壁も出来る限り取り除きながら提案をしてゆきたいと言う思いから、

フォーチュンセイバー3をアミュニッションの一つに加えることを決めた。

お見積もりをご希望の方は、以下の情報をお知らせ下さい。

・生年月日

・喫煙有無

・保険料(ご予算) ※10,000ドル以上

なお、これら全ての商品は香港へ渡航をすることなく、

信託を設立することで加入が出来ます。

ご不明な点はお気軽に弊社までお問い合わせください。

コメント