弊社が取り扱っている商品で香港外居住者、

特に日本在住者が加入出来る保険プランはインベスターズトラスト社、

サン・ライフ香港、そしてFTライフの3社の商品になる。

RLなども取り扱っているがメインはこれら3社となる。

来月、

とあるイベントにて弊社で取り扱う商品のプレゼンをする機会を頂いた。

商品提案の切り口の整理と棚卸をかね、

どんなお客さんがどの商品を検討するのが良いかをまとめてみた。

インベスターズトラスト社/ITA

まだ若く投資意識は高くてもあまり貯金が無いような方。

または資産の置き場の分散と言う観点から、

海外でリアルにドルコスト平均法を駆使しながら外貨で、

様々な投資地域・商品に分散投資をされたい方。

これらの方の

選択肢としてはインベスターズトラスト社/以下ITAの積立商品が挙げられる。

積立商品には元本確保商品と非確保の商品があり、

前者がS&P500インデックス、MSCI EAFE インデックス。

そして後者が元本非確保型のエボリューションだ。

S&P500とMSCI EAFE は投資地域が異なるのみ

でそれ以外の運用方法は全て同じなる。

S&P500が米国への投資であるのに対し、

MSCI EAFE インデックスはアメリカ以外の国に投資する商品となる。

積立期間と元本確保のパーセンテージはそれぞれは

10年(元本の100)、15年(元本の140%)、20年(元本の160%)となる。

これらパーセンテージは最低の保障パーセンテージとなるので、

インデックスの運用成績が良ければ、

当然上記パーセンテージ以上のリターンを得る事が出来る。

但し、これら元本確保は積立開始から終了まで一度も、

止める事なく支払い遅延、一部解約が無い事が条件となることを

契約は肝に銘じておく必要がある。

元本非確保のエボリューション。

これは世界中のファンドを契約者ご自身または

ファイナンシャルアドバイザーに運用を一任しながら

ファンドを買い増してゆく商品となる。

5年から最長25年に渡り運用してゆけるプランになるが、

世界有数のファンド会社のシグニチャー・ディッシュ的な商品が

ITAのファンドプラットフォームに用意されているので、

契約者はそれら商品の中から投資地域やファンドのリスク度合いを考慮しながら、

長期に渡り淡々とファンドを買い増してゆくことなる。

ドルコスト平均法を活用しながら、

投資地域、商品を分散しながら投資してゆける、

積立投資の中でも一番オーソドックス商品と言える。

なお弊社では積立額は元本確保型が300米ドル/月。

元本非確保のエボリューションは500米ドル/月からの申込みさせて頂いている。

これら商品の他に、

ITAには一時払い型商品であるプラチナシリーズがある。

こちらもエボリューション同様元本確保の付いていない商品とはなるが、

銀行預金のような柔軟性を兼ね備えていることから、

いつでも資金を追加したり引出したりしながら運用を行える。

手元に纏まった余剰資金がある方にご検討頂きたい商品だ。

マーケットが下落基調の時に、ばっと一括で投資をし、

ごそっと上がり基調で収益を得るには一番有効な商品だ。

最低加入金額はプラチナセレクトが10,000米ドル。

プラチナプラスが100,000米ドルからとなる。

サン・ライフ香港とFTライフ香港

サン・ライフ香港とFTライフ香港の商品で

どの商品が自分にあっているのか判断がつかないときは、

以下のポイントについて自分なりに答えが出せれば選択肢はおのずと絞られてくる。

- 生命保険か貯蓄型商品か

- 保険プラン(資産)の継承は必要か不要か

- 確定の解約返戻金と非確定の解約返戻金いずれを重要視しているか

- 保険金と解約返戻金のいずれに重点を置いて生命保険に加入をしたいのか

- 老後をパートナーと共に豊に過ごしたいか

サン・ライフ香港

生命保険:ライフブリリアンス

貯蓄型商品:ヴィジョン、ヴィクトリー

FTライフ香港

生命保険:オンユアマインド

貯蓄型商品:フォーチュンセイバー3、リージェント・エリート、リージェント・プライム、

サン・ライフもFTライフもその他にもいくつか商品はあるが、

正直どれも運用効果はいまいちなので除外している。

基本的に資産継承は考えておらず、

生命保険を希望するのであればライフブリリアンスと

オンユアマインドの2択になる。

夫婦仲、そして被保険者と受取り人の関係が

ずっと良好のままであると言う条件の下、

契約者が死亡保障よりも、

しっかりと確実に増える確定解約返戻金を受取れるプラン

を希望するなら断然ライフブリリアンスだ。

一方、夫婦仲や人間関係はどうなるか分からず、

将来関係の悪化もあり得ると思っているのなら、

被保険者の早期の死亡により、

死亡保障にプラスアルファで保障が付くオンユアマインドは良いだろう。

もし将来、

図らずも夫婦仲が良好で年を重ねるごとに夫婦の絆が深まり、

死亡保障よりも将来2人で過ごすかけがえのない時間の質を高めたいと

感じはじめるようなことがある場合は、

被保険者の生前に、

死亡保障を担保にFTライフより年金収入を受け取ることができる

オンユアマインドは最高の商品と言える。

しかもこの年金収入は借入であることから、

日本において課税の対象にもならない。

また死亡保障が担保割れを起こすことはないので、

万が一借入を終えて被保険者が亡くなった場合でも受取り人が、

負の財産を譲り受ける心配もない。

貯蓄商品、

貯蓄商品の選択肢は結構多い。

しかし

資産継承をする前提で貯蓄商品の加入を考えておられるお客様には、

FTライフはアウトオブ眼中で、

サン・ライフの商品、

ヴィジョンかヴィクトリーのいずれかで悩んで下さいと

お客様には常にお伝えしている。

ちなみに、

資産継承と言う条件を除きサン・ライフ香港の商品を眺めた場合、

ヴィジョンやヴィクトリーを抜いて、

確定解約返戻金とその返戻率が一番良いのはライフブリリアンスになる。

商品提案における私の軸は

早期解約をしないという前提のもと、

加入時点でどれだけ多くの確定解約返戻金が

受取れるかを見積りから確認ができる商品。

解約返戻金全体のうち確定解約返戻金の占める割合が大きく、

保険証券にもきっちりと記載され、

加入時に見積からはっきりとその額が分る商品を薦めさせて頂いている。

利回りが良いと言われる香港の保険商品を活用し

資産運用を始めようと考えているお客様の多くは、

米ドルの資産を形成することと共に、

安全にそして確実に資産を時間をかけながらじっくり増やしてゆきたいと

考えている方がほとんどだからだ。

勿論、お客様が希望するのであれば、

確定部分ではなく、

運用成績次第で支給される非確定解約返戻金を軸に

お客さんに色々商品を提案をすることも出来る。

非確定解約返戻は保険会社から

フルフィルメントレシオと言う形で運用成績が公表されるまで、

達成率を知ることはできない。

契約者がプラン加入時点で将来の返戻金の大きな伸び率と

保険会社の運用に賭け、

この非確定解約返戻率の割合の大きい商品を選ぶのであれば

それも良いのかも知れないが。

だがおそらく香港保険を検討し始めたお客さんにとって

加入の一番のモチベーションであり香港保険への期待は、

運用成績次第で貰えるかも知れない非確定解約返戻ではなく、

将来確実に受取ることのできる解約返戻金であったはずだ。

リバーショナリーボーナスとターミナルボーナス

非確定解約返戻には大きく2つのタイプがある。

一つがリバーショナリーボーナス、

そして二つ目がターミナルボーナスになる。

前者はフルフィルメントレシオの公表後、

達成率が確定解約返戻に切り替わり、

契約者の口座に積み上がっていく。

一方、

ターミナルボーナスはフルフィルメントレシオとして公表はされるが、

契約者のアカウントには累積されず、

解約時にのみ契約者に支給されるボーナスとなる。

そのため、

このターミナルボーナスは、

契約者が解約を検討し始めた時に、

その年のターミナルボーナスの運用額がどうなっているか確認し、

解約をするかどうかを決めるための判断基準を示してくれる

役割をしてくれるものと捉えれば良いだろう。

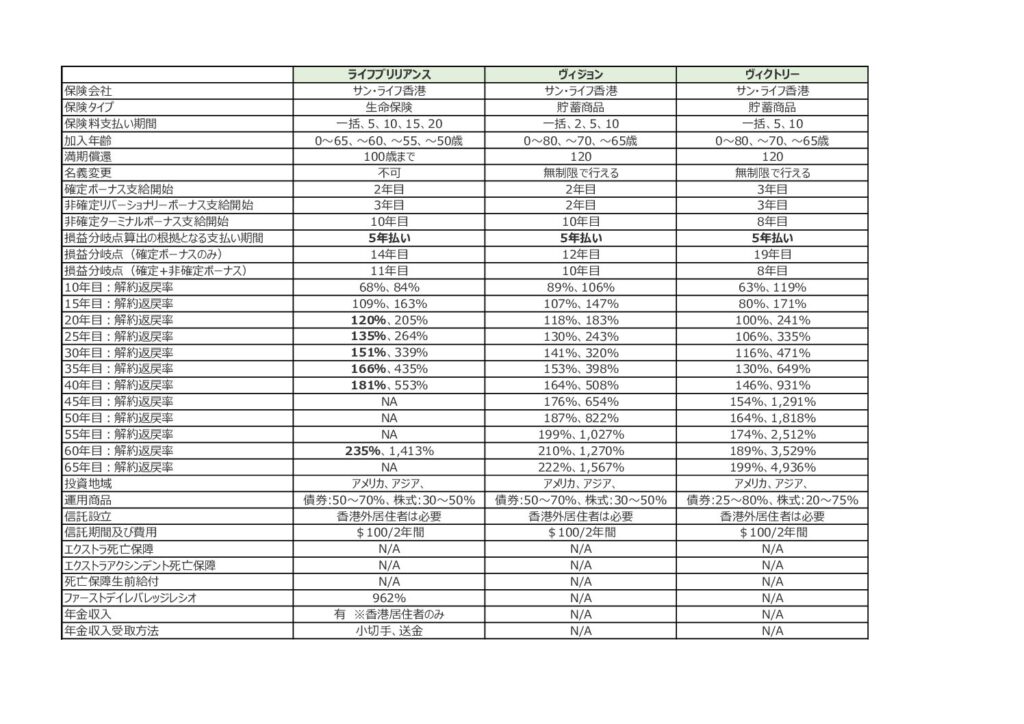

以下の表は、

サン・ライフとFTライフ香港の商品の解約返戻率の推移となる。

添付表の解約返戻率の左側に記載された数値が確定解約返戻率で、

右側の大きな数値が運用成績次第で貰える確定解約返戻率の推移となる。

ご不明な点や気になることがあれば、お気軽にご相談下さい。

コメント