フボンのウェルス・エリート・セイバー3(WES3)と今年1月にサン・ライフ香港からリリースされたサンジョイを比較してみた。だが、エクセルに返戻金を入力しながら、比較するべき商品が間違っていたことに気付いた。おそらくこの商品が比較対象となるべきはヴィーナス2だろう。ヴィーナス2は、契約初年度の時点で払い込んだ保険料に対し、確定の解約返戻金が88%が戻ってくることが約束されている。このWES3も、似たところがあって、契約2年目の時点で払い込んだ保険料に対し87%の確定解約返戻金が契約者のアカウントに蓄積される。

要は、どちらのプランも加入後、1年ないしは2年目の時点で、もし急に予定外の出費などがあり解約をしなくてはならなくなった場合でも、最低88%、87%は必ず解約返戻金として受取れることが約束されている訳だ。

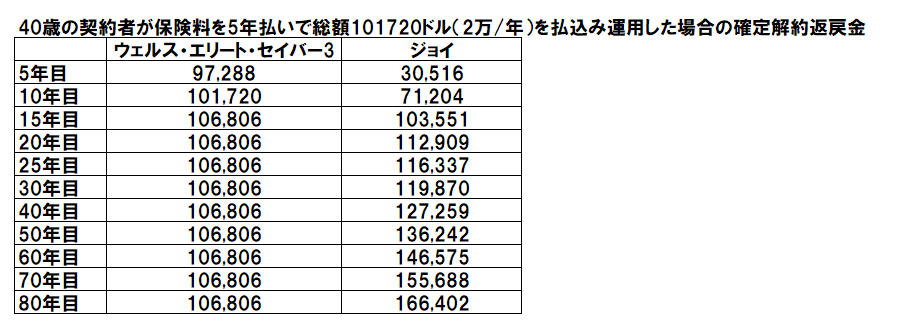

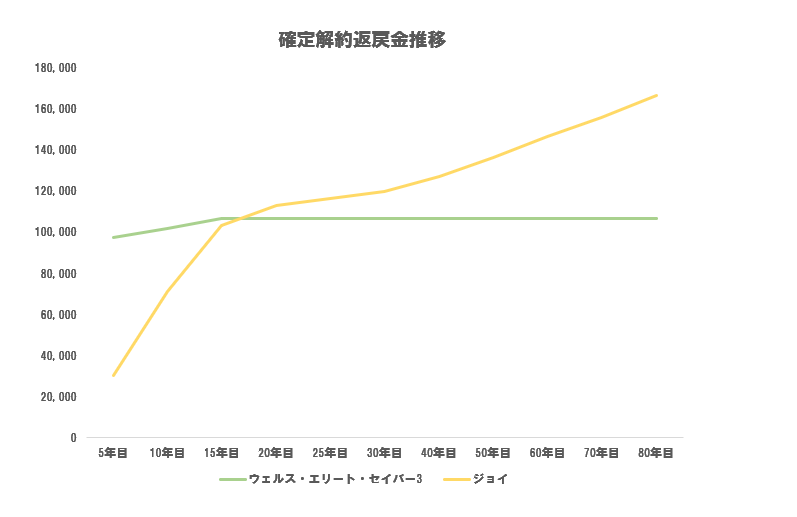

WES3のまぁ伸びない確定解約返戻金

WES3の見積りがある。40歳男性が2年払いで保険料総額101,720ドルを払込み運用した場合のものだ。確定の解約返戻金は加入後、15年目までは毎年微増し続けるが、15年目以降はそれがぴしゃっととまり、それ以降は増える事無く満期償還までそれがつづく。

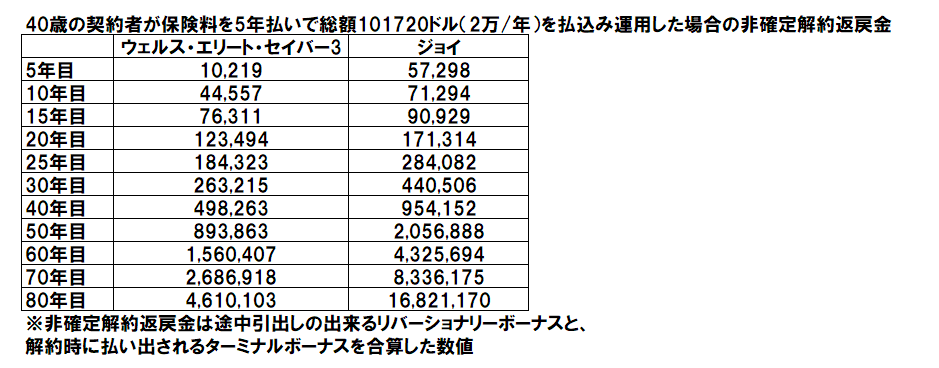

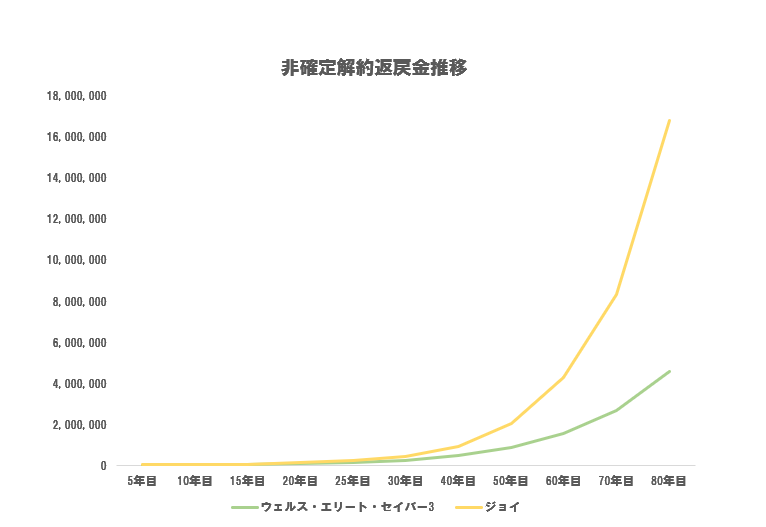

非確定解約返戻金もまぁ伸びないWES3

サン・ライフ香港の非確定解約返戻金には、運用途中引出しのできるリバーショナリーボーナスと解約時にのみ引出し可能なターミナルボーナスがある。WES3にも、名称は異なるが、同じタイプのの解約返戻金がある。前者がアニュアルディビデント、後者がスペシャルディビデントと呼ばれる。たいていの保険プランは、普通はこの非確定解約返戻金の増加率はこれでもかと言う、勢いでググーンと伸びるように見積り設計がされている。だが、どういう訳か、このWES3は控えめな伸び率になっている。

なんでこんな中途半端なプランを富邦保険が作ったのか、不思議だったが、先ほどグラングの油漆さんから入手したWES3の商品説明資料を見て理解ができた。このプランは、資産継承に悩む年配の方をかなり意識して設計がされていということ。説明資料のしょっぱなに、いきなり、おとしよりが抱える資産継承におけるチャレンジとある。加入年齢が85歳までなら誰でも健康診断なく加入できること。そして、被保険者を2人設定できるので、被保険者のいずれかが亡くなってもプランが強制的を解約することなく、もう一人の被保険者がプランの運用を継続できるなど。年齢と健康面などがネックで、お金はあるのに加入できない。資産の継承はしたいが、複雑な手続きや税金を含む手間と費用面におけるストレスが原因となり、中々行動にうつせない方むけに作られたプランがWES3なのだ。だが実はこれらWES3に含まれたポイントは他の商品にも、全てでは無いが組み込まれている。

そうなると、WES3の強みはどこにあるのかとなる。それが、先日の記事で書いた、婚姻関係や血縁関係を証明する資料などは不要だったり、資産の継承においては、自分の子供をすっとばし、孫に自分の資産を、その親の承諾をえることなく譲渡したりすることができるところにある。また、独身であれば、資産の継承者がいないと言うこともあるかも知れないが、そんな時は、兄弟とその子供に資産を継承することもできる。これらポイントは他の保険プランには組み込まれていない。これらがこのWES3の本当の強みなのだ(数時間前に知ったことだが)。

見積りは確認せずに、商品の内容を聞いて加入するか判断せよ

誰にどのように資産を継承して良いか分からない。資産はあるが自分の子供には絶対渡したくないなど、資産継承やその相続人やパートナーに纏わるお悩みを抱えている方は、一度弊社までお問い合わせ下さい。

通常であれば、お見積りを作成の上ご加入のご判断をお客様には御願いをしておりますが、このWES3に関しては運用効果はたいしてよくないので(日本の保険に比べたら全然良い)、ご加入をするかどうかのご判断は商品の内容とそのおどろくべき特異性を理解した上で行うのが良いかと思います。

先ずはお気軽に私蛭田まで御連絡を。

コメント