サン・ライフ香港のヴィジョン

余剰資産を活用し個人年金の準備と資産の継承を目的とした

運用を考えておられるならサン・ライフ香港のヴィジョンが良い。

貯蓄型保険商品であるので

長期での運用をすることでより大きな解約返戻金を

契約者は受取ることができるが、

このヴィジョンは契約2年目から契約者が希望をすれば、

確定貯蓄額に対し2.3%/年の確定利子を年金収入として受け取る事ができる。

保険加入年齢も2年払いなら0歳〜80歳となり、

確定貯蓄額が200万アメリカドル以下なら加入にあたり

香港へ渡航し健康診断を受ける必要もない。

この確定利子は引き出す事なく運用をすることもできるが、

老後の生活をアップグレードさせたい。

日本国内の公的年金や退職金だけでは少し心許ないと感じておられるなら、

この確定利子分を引出しながら運用することで

老後の生活資金の補填として活用ができる。

ヴィジョンのプラン保障期間は最長120年となる。

プラン運用期間中、

契約者そして被保険者の名義変更が自由に何度でも行え、

且つ単独でも共同でも契約ができる。

そのため確定利子を最初の契約者が受け取った後、

プランを子供や孫に引き続ぎ運用を継続できる。

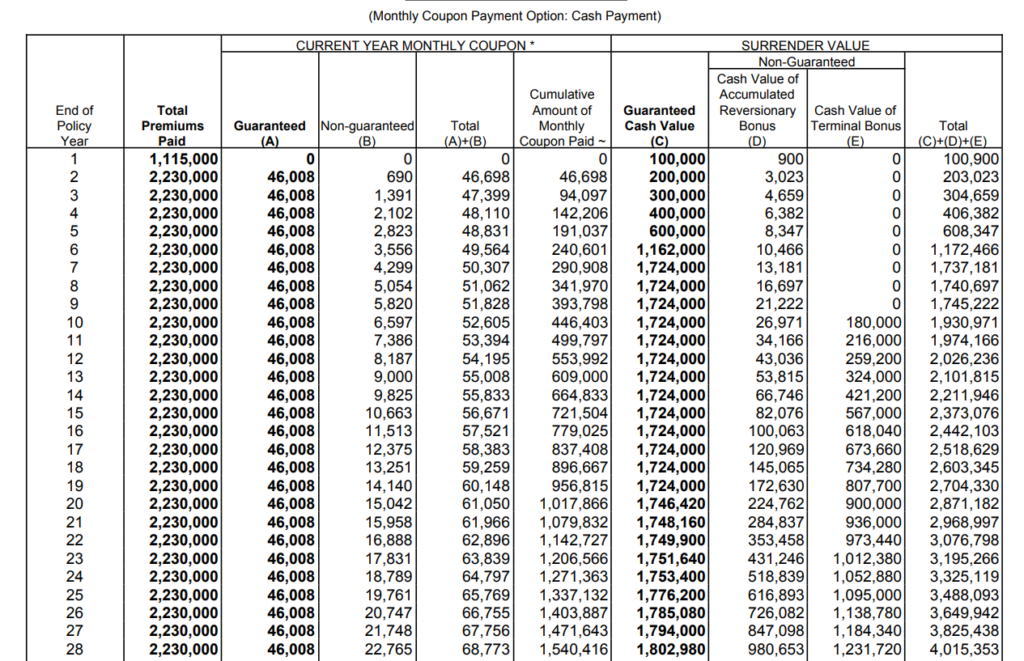

ヴィジョンシミュレーション

以下は40歳男性が、

2年払いプランで保険料総額2,230,000ドル(1,115,000/年x2)を支払い、

確定利子を年金として引出しながら運用し、

保険年度30年目に子供にプランを継承した場合のシミュレーションになる。

25年目時点引出し総額:2,230,000ドル ※非確定解約返戻金含む

30年目時点解約返戻金総額:4,476,160ドル ※非確定解約返戻金含む

訳語と見積り解読にあたり必要なキーワード

基本的に以下のキーワードの意味が分れば

必要最低限、見積り内容は理解が出来る。

Total Premium paid:

Guaranteed(A):確定解約返戻金

Non-Guaranteed(B):非確定解約返戻金

Guaranteed cash value(C):確定キャッシュバリュー

Cash value of reversionary bonus(D):非確定解約返戻金/リバーショナリーボーナス

Cash value of terminal bouns(E):非確定解約返戻金/ターミナルボーナス

AとCは早期解約をしないかぎり契約者が確実に受取れる解約返戻金。

B、D、Eはサン・ライフの運用成績次第で契約者に支払われる非確定解約返戻金となる。

リバーショナリーボーナスとターミナルボーナスの違い、

いずれも運用成績次第で契約者が受取ることが出来る解約返戻金になるが、

大きな違いは、リバーショナリーボーナスは毎年公表される

運用達成率が契約者の口座に確定解約返戻金と一緒に積み上がっていく。

一方ターミナルボーナスは毎年運用成績は公表されるも

解約をしない限り契約者の口座には蓄積されないボーナスとなる。

ヴィジョンは銀行預金をしそこから利子を貰うようなイメージで捉えれば良いだろう

銀行の預金に金利がつかなくなって

久しい日本においては想像しにくいところがあるかも知れないが、

このサン・ライフのヴィジョンは保険会社(銀行と見立てる)にお金を預け、

そこから契約者(預金者)に支払われる利子を

毎年受取ながら運用をしてゆけるプランだと言える。

しかも利子以外に確定解約返戻金がつく。

そのため引出しながら運用をおこない、

後々プランを子供や孫に継承をした場合でも、

契約から30年目以降の解約であれば元本を下回ることは無い。

その他年金収入を受け取ることのできるプランをまとめてみた。

いつどの時期に受け取りたいのか、

商品は生命保険が良いのか貯蓄型商品を希望されるかで選択肢は異なる。

名義変更もすることはできないので契約者自身の個人年金だけを

目的として加入を検討されているならサン・ライフ香港のFlexiRetire Annuity Planだろう(以下FRAP)。

加入年齢は30歳から65歳(支払い満了時の最高年齢が65歳まで)となり、

年金支給開始も50歳からとなる。

この3つの商品で唯一の生命保険がFTライフのオンユアマインドだ。

生命保険であることから当然、

保険料の数倍にもなる死亡保障が約束されている。

契約者はこの死亡保障を担保に

FTライフから年金収入と言う名目で借入が行える。

名義変更はできず、

年金の受け取り時期も一番早くて契約から15年目となるが、

死亡保障機能と併せ非課税で年金収入を受け取りたいならオンユアマインド。

上記商品以外にもプランの継承や途中引出しが出来るプランは実は沢山ある。

だがその引き出しができる対象が

運用成績次第で契約者が受け取る事ができる非確定ボーナス(解約返戻金)の

リバーショナリーボーナスであることから、

プラン加入時に確実に受け取りをする事ができるかどうかわからない。

そのため老後の資金形成やリタイアプラン計画をするにあたり

根拠とは成り得ず、不安な部分が残る。

その点ヴィジョンをはじめオンユアマインド、

F R A Pであれば加入時に契約者自身でどのぐらいの金額を

受け取る事ができるかがしっかりと把握、そして確認ができる。

上記商品について詳細説明、

そしてお見積もりをご希望の方は以下のフォームより

お気軽に弊社までお問い合わせ下さい。

コメント