資産継承が威厳と尊厳を取り戻す最後のチャンスかも知れない

退職金、公的年金、そしてこれまで地道に形成してきた資産。

好きな事をやりながら余生を送るには十分過ぎる財産。

後は使い切れない資産を誰にどれぐらい残して逝くかと言うことになる。

死んで相続税を払うか、死ぬ前に生前贈与をするかとなるが、

払う税金は出来る限り少なく、大きく資産を渡せる後者が良い。

そして何より、

生前、積極的に自分の資産を大切な家族に継承しようとする勢は、

きっと資産を受取るパートナーや子供にもすがすがしい勇者の様に映るはずだ。

大黒柱として我武者羅に家族のためにと身を粉にして働いていたころは、

家族を養っていると言う自負、そして威厳があった。

だが引退し孫の顔を見ることだけが唯一の人生の楽しみとなり。

家事もろくにできず、

家庭内でのプレゼンスも日々低下し、

ワンちゃんや猫ちゃんと同等かそれ以下にまでなり下がった自分が、

最後の威厳を取り戻し、そして自尊心を感じる事が出来る最後のチャンスが

資産継承のシーンと成り得るのではないだろうか。

自尊心を守るためか、

親としてのプライドなのかはわからないが、

過去の苦労話や武勇伝を通して俺ってスゲーと言うことを伝えたいのだろうが、

そんな話は誰も聞きたくないし、周りの人間の目には情けなく映るだけだ。

現役時代に家族のために必死で働いてくれていたその姿は、

例え誰もそのことを口にしなかったとしても

パートナーや子供たちの心の奥底にはしっかりとその姿が刻み込まれている。

引退後はギブ&ギブの精神で、誕生日や家族の集まるイベントは資産継承デートすること

基本的に、誰からも忘れられている自分の誕生日や、

子供や孫の誕生日は全て資産継承イベントにするぐらいのスピリッツでいたいものだ。

自分の誕生日になったとラインをして、家族内のラインの会話をしらけさせたり。

誕生日を言い訳に孫の顔を見せてくれと、頼むことは今後一切やめにして、

これら家族の集まる行事は資産継承デーとするのが良いのではないだろうか。

資産を受取る事が出来る最高のイベントなのだ、

孫を連れてこいと頼む必要などないだろう。

以下で提案する商品は、保険料が1400万円以上となり、かなり高額な保険だが、

300万円程度から加入できる保険商品はいくらでもある。

時間の経過と共に香港保険商品は市民権を得始めている

資産運用をしている人であれば誰しも

どこかで香港での資産運用の話は耳にした事があるはずだ。

だが結局、商品の魅力について、十分に理解はしていても、

最後の最後で決断ができなかった方も少なくないだろう。

決断を阻む理由も色々あったのだろうが、

恐らく数年、数十年前と現在において大きく違うのは情報量の差だろう。

ひと昔前は、

一部の限られた富裕層と言われる人達だけが知る事が出来る

どこかミステリアスな存在と化していた香港の保険商品。

だが今は、だいぶその存在は市民権を得て、

多くの方に認知されてきている。

香港以外の国に住む、

ベルトを臍の位置で締めているような若い子達も

パチパチしながらどこからか情報を得て、

ブログやYouTubeなどで情報を発信している

(香港保険ライセンスは恐らくもっていないだろうが)。

がっつり保険料も払い、20年後、30年後に日本の保険商品では到底貰うことが出来ないような額の返戻金が貰えるのだから、もうそれでいいだろう。

恐らく自分のための資産運用であれば、

血眼になりながら調べる隠れ手数料や損益分岐点の時期なども、

子供や孫への資産継承ならどうせ日本の保険商品よりは増えるのだから良いだろうと、

健全なアバウト感覚と程良いいい加減さをもって決断することが大切になる。

保有資産にもよるのだろうが、

日本円で1,400万円を超える保険料を支払い、

それが20年後に261%、30年後には477%との解約返戻率となって

相続人に支払われる保険商品は日本には存在しない。

ヴィーナス2とは?

ヴィーナス2は、

2020年にリリースされたヴィーナスの後継モデルとして

今年8月にサンライフより上市された。

発売後数ヶ月でヴィーナスは供給が停止されたが、

加入にあたり最低申込み保険料が25万ドル(日本円でおよそ2,900万円)と

設定されていたのが早期供給停止の理由と言われている。

ヴィーナス2は

この最低保険料を半分の12.5万ドルまで下げた形での再登場と言う事が出来るだろう。

加入にあたり健康診断の必要はなく、

保険料の支払いもクレジットカードで行えるので、

資産の継承ついでにセコくポイントも貯められる。

満期償還は120年となり、被保険者を単独または共同名義で設定が行える。

単独名義⇄共同名義へは自由に何度でも変更が行え、

共同名義であればどちらかが万が一、

亡くなった場合でもプランを解約することなく満期償還まで運用をしてゆくことが可能だ。

保険料は一括での払込みとなるが、

契約初年度から元本の88%の解約返戻金が保証されており、

損益分岐点も8年目と早いことから資産流動性の高い商品と言える。

余剰資産をドル建の保険証券の価値に転換を行いながら、

資産形成と継承を目的とした運用を考えておられる方にあった商品といえるだろう。

【ヴィーナス2商品特徴】

【商品特徴】

商品タイプ:貯蓄型商品

契約期間:120年

被保険者年齢:0〜80歳

共同名義:最大2名まで

裁定拠出額:125,000ドル

支払い期間:一時払い

保険料支払い方法:クレジットカード払いまたは海外送金

途中引出し・出金:リバーショナリーボーナスは引き出しが可能

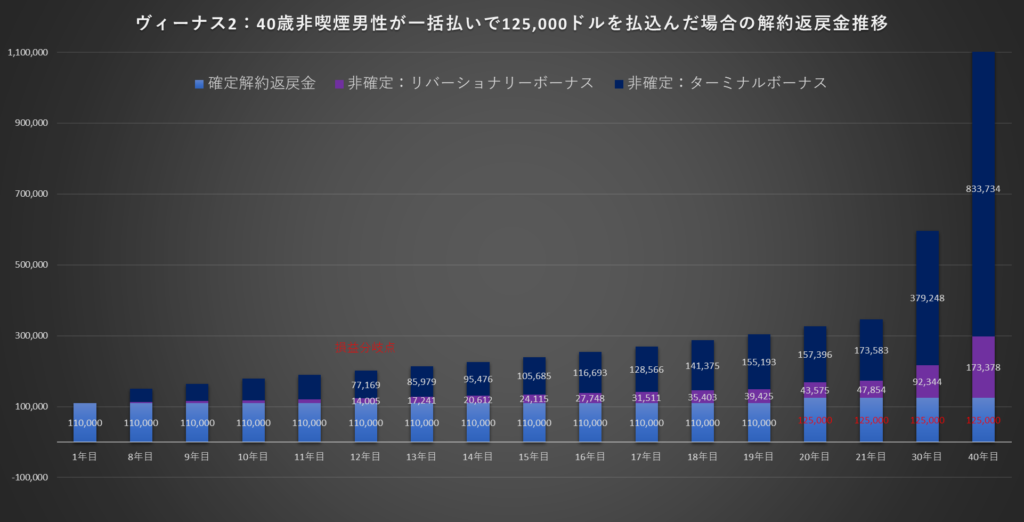

【ヴィーナス2運用例/解約返戻金】

※40歳非喫煙男性が125,000ドルで運用した場合のシミュレーション

15年後解約返戻金(55歳時):239,800ドル(返礼率192%)

20年後解約返戻金(60歳時):325,971ドル(返礼率261%)

25年後解約返戻金(65歳時):440,101ドル(返礼率352%)

30年後解約返戻金(70歳時):596,592ドル(返礼率477%)

お見積もりや詳細をご希望の方は以下のお問い合わせフォームよりお気軽に御連絡をください。

蛭田、アウトッ!

つい先日、私が所属するIFAの担当者の方から言われた言葉だ。

一人での多くのお客様に香港で販売される商品の有り余る魅力を伝えるべく、

正しい情報を嘘偽りなく書く事を心掛けてブログの記事をこれまで執筆してきた。

だがどうもいくつかの記事の内容には、

あまり露骨に公開をしてはいけないものがあったようである。

ただ同業者の方の記事を見ていると似たような内容で掲載されてもいるようなので、

消去はせずにセキュリティパスワードをかけて残す事にした。

お客様の中にはこの記事が決め手となりご契約を頂いた方もおられるし、

そして何より、この記事は記憶力が低下し続ける自分の備忘録の役割を兼ねている。

気になる方はこちらのリンクよりアクセスの上、PWを私よりゲットして記事をお読みください。

コメント