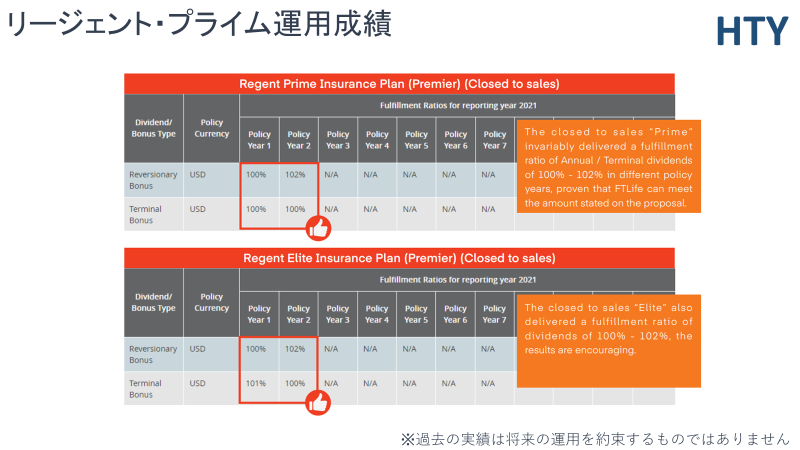

過去の運用成績は将来の運用効果を約束するものでは無いと言う、

ゼッタイ的な決まり事がある。

しかし、それでも自分がこれから保険料を支払い、

そのお金を運用する保険会社の資産運用チームの力量は

契約者にとっては気になるところだ。

それを確認できるのが、

保険会社から毎年公表されるフルフィルメントレシオになる。

このフルフィルメントレシオはある意味で、運用チームの成績表と言える。

その2021年度のフルフィルメントレシオがFTライフ香港から発表された。

一昨年に続き、2021年度も100%の達成率となっている。

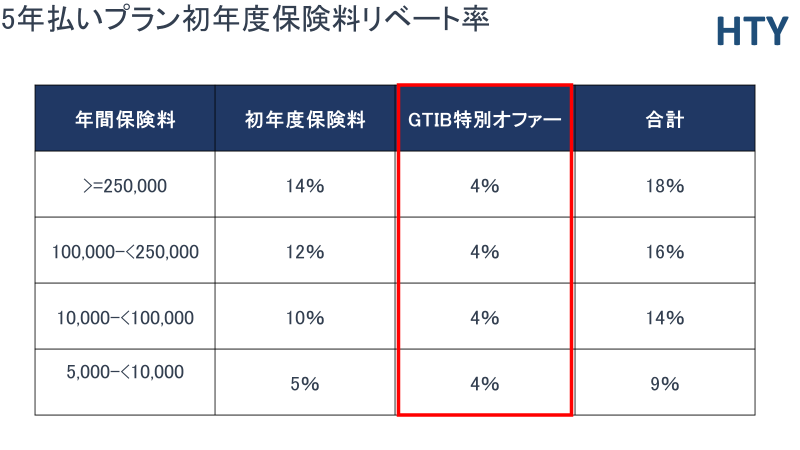

このスライドは現在FTライフ香港で展開されている

保険料割引キャンペーン(2022年9月15日まで)の対象となる

リージェント・プライムとエリートの運用成績だ。

リージェント・プライム特徴

今回はプライムに絞り、商品の説明と特徴、

そしてFTライフがどのような地域で、

どの地域のどの商品に投資運用をしているかなどを、併せて見ていきたい。

まず商品特徴だが、

このリージェント・プライムも他の貯蓄商品と同様、

無制限の名義変更(契約者、被保険者)が可能で、

解約をしない限り半永久的にプランを継承しながら運用が行える。

満期償還は128年と設定されえているが、

名義を変更をし、

新しい被保険者ないし契約者の年齢が128歳になる前に名義をすれば、

その満期償還のタイミングは延長されることになる。

恐らくこれらポイントはFTライフ含め、

ライバルのサン・ライフ香港のプランにも組み込まれている特徴だろう。

このプライムに特装された他の商品には無い、

特徴として挙げることができるのが、

証券継承オプションになる。

保険商品においては、通常、被保険者が亡くなった時点で、

保険金が受取り人に支払われプラン終了となる。

だがこの証券継承オプションのついたプライムにおいては、

万が一被保険者が事故でなくなってもそのプランを、

保険金受取人に設定された人が被保険者となりプランを継続してゆくことができる。

例えば、若いご夫婦が、

生まれてきたお子さんのためを思い加入したものの、

不幸にもお子さんが生まれて間もなく、

被保険者であるご主人(受取り人は奥様)が亡くなってしまうような

ケースにおいて有効なプランと言える。

もしご主人がお亡くなりになっても

そのままプランを解約することなく、

奥様がプランを運用してゆくことができるからだ。

また、

保険プランの加入とは言え、資産運用であることに変わりはなく、

極めてプライべートでセンシティブなトピックでもある。

そのため契約者の中には、

パートナー以外の人間には知られることなくこっそり当事者(夫婦)だけで

保険加入を完結できることを望まれるような方もおられる。

そんな方にとってもこのプライムは第三者に知られることなく

コソコソ運用ができる忍者的機能を有したプランと言えるだろう。

プレミアム・ホリデー

保険料支払いの保留が最大2年間出来るオプション。

このプレミアムホリデーは5年払いでプライムに加入をされ、

且つ3年分の保険料を支払いを済ませている方のみが申請できるオプションになる。

失業や事故やケガ等の特別な理由で働けず、

収入が途絶えてしまうような場合のみ申請ができるのかと思っていたら、

どうやらどんな理由でも申請が可能のようである。

但しこのプレミアム・ホリデー期間中においては、

非確定解約返戻金であるリバーショナリーボーナスが

契約者のアカウントに累積されることは無い点は注意が必要になるだろう。

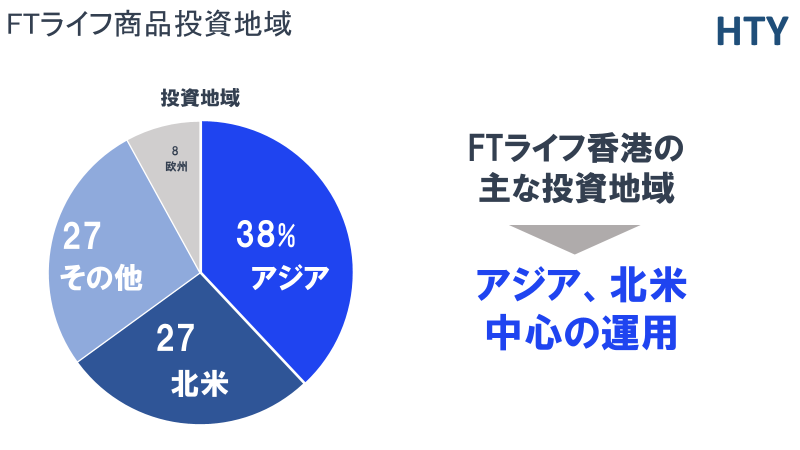

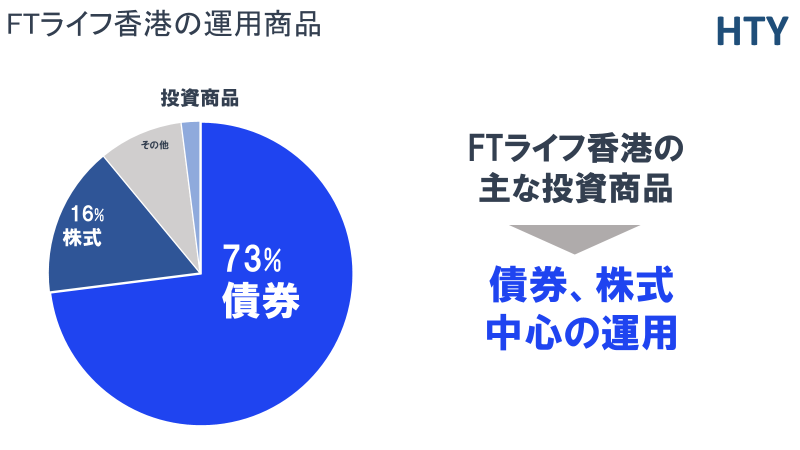

投資地域、投資商品等

運用は既述の通り、

FTライフの運用チームに一任することにはなるが、

自分の払い込んだ保険料がざっくりとどの地域、

どのような商品に振り分けられているかを把握しておくことは必要になるだろう。

これはプライムに限らずの話にはなるが、

基本的にFTライフ香港では、

アジアを中心に、北米、欧州が主な投資先となっている。

投資対象となるアセットは、

債券、株式、私募ファンドとその他となる。

投資産業別では、金融、エネルギー、消費財、

コミュニケーションテクノロジー、ITなど、

まあまあ、広―くバランス良く投資されている。

日本国内で販売されている、

長期積立に組み込まれている様な産業、

投資地域はほぼほぼカバーしていると言えるだろう。

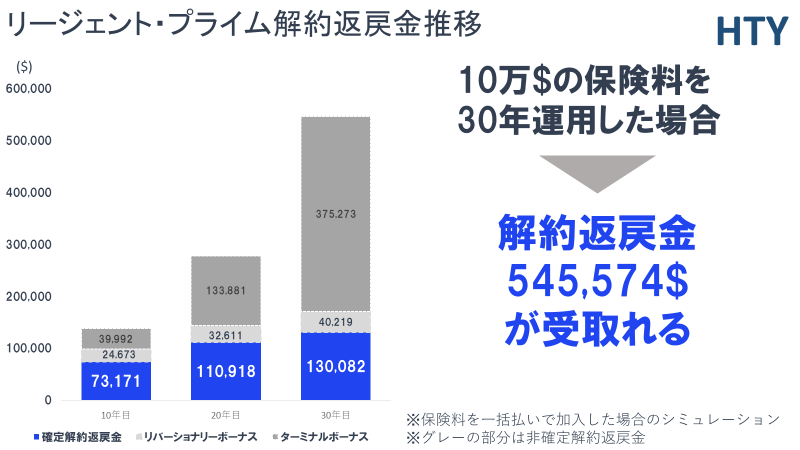

以下はプライムに10万$(2万$/年x5年払い)で加入をし、

30年運用した場合の解約返戻金のシミュレーションになる。

ご不明な点やキャンペーンを活用し加入をされたい方は是非、

弊社までお問い合わせを!!!

コメント