ヴィクトリー

ヴィクトリー。

サン・ライフ香港の中で最も積極的なリターンを狙ってゆくことが出来る、

資産形成と継承が行える商品だ。

米国株式を中心に運用がされていることから、

米国株式市場への投資の必要性は強く感じてはいるものの、

個人での株の売買はちょっとなぁ、と言う方に非常に人気の高い商品だ。

生命保険会社であるサン・ライフ香港が販売している商品だけあって

しっかりとした元本確保(保証)が約束され、

損益分岐点も契約から8年目と早い。

そして満期償還は120年と設定されているが、

この間、契約者と被保険者の名義は無制限に変更が行える。

そのため、満期償還を迎える前に、

被保険者がプラン名義を子供や孫に変更すれば、

解約をしない限り半永久的にプランを世代を超えて運用してゆくことが出来る。

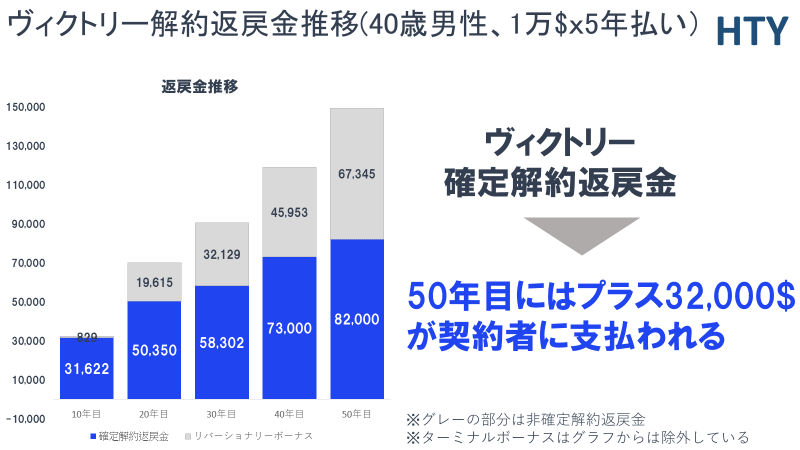

ボーナス(解約返戻金)の仕組み

このヴィクトリーのボーナスは大きく2つで構成されている。

一つ目が、契約者が確実に受取る事の出来る確定解約返戻金。

そしてもう一つが、運用成績次第で支給される非確定解約返戻金の、

リバーショナリーボーナスとターミナルボーナスだ。

リバーショナリーボーナスは運用途中に引き出す事ができ、

ターミナルボーナスは解約時にのみ払い出されるボーナスとなる。

保険を通じて自分の資産を保険会社に預けているのだから、

契約者としては確定解約返戻金だけでなく、

非確定解約返戻金も受取りたい所ではあるが、

非確定の部分はあくまでサン・ライフでの運用成績次第であることは

しっかり認識している必要がある。

とは言え、

契約者はフルフィルメントレシオと言う達成率の公表を通じ、

その年の運用成績を確認することができることから、

リバーショナリーボーナスのように達成された数字が

確定解約返戻金に切り替わり、

確定解約返戻金と一緒に自分の口座に累積されていくので、

遠い将来、

解約時に蓋を開けたら実は大して資産が増えていなかったと

落胆するようなことはない。

そしてこのリバーショナリーボーナスは運用途中に自由に引出しができる。

そのため、加入者は老後の生活費としてしっかり引出した後、

そのままプランを解約することなく子供や孫に引き渡し、

彼らがそれを運用してゆける。

そして解約をするかどうかの話になった時に

やっとターミナルボーナスの出番となる。

5年払いでヴィクトリーに加入をすると、

ターミナルボーナは契約から8年目に見積り現れる。

運用成績がフルフィルメントレシオを通し公表がされる点は

リバーショナリーボーナスと同じになる。

違いはターミナルボーナは契約者口座には累積されない点にある。

そのため契約者は、解約を考えた年の運用成績をサン・ライフと確認し、

その額に納得ができれば解約をすることになる。

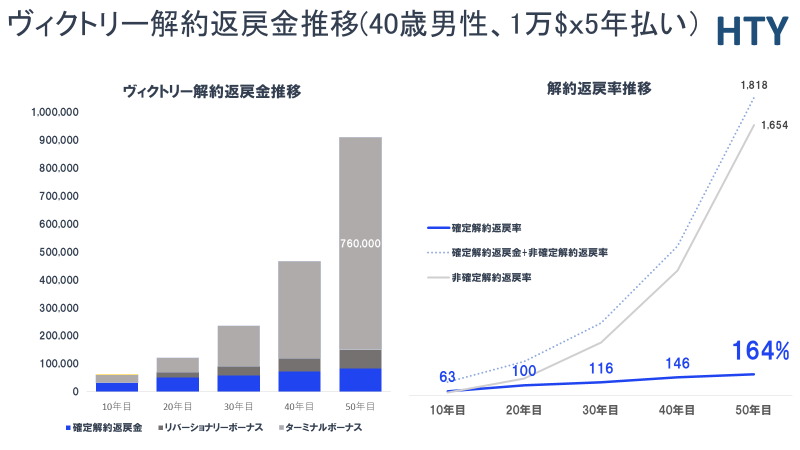

このグラフ(左側)の場合、

例えば40歳男性の契約者が加入から50年目にプランを解約した際に、

もしフルフィルメントレシオの達成率が100%であれば

760,000ドルを他の返戻金と共に受取れることになる。

だが達成率が思ったほどよくなければ、

解約を翌年に見送るようなこともできる。

なお、右側のグラフは解約返戻率の推移を表している。

解約返戻率(確定と非確定解約返戻金合算)が4桁になると、

本当かなぁと思われる方もいるようなので、

確定解約返戻金だけを保険料で割って算出した返戻率も記載しておく。

キャンペーンのお知らせ

現在サン・ライフ香港のヴィクトリーは

初年度の保険料割引キャンペーンを実施している。

保険料に対して5%(最大リベート額は1,282米ドル)の割引がされる。

申請書類が弊社所属のIFAであるGrandtag社に

9/15迄に到着していることが申請にあたり条件となる。

ご興味のある方はお早目にお問い合わせをお願いします。

コメント