サン・ライフから関係者に配布された資料には、関係者以外には情報を開示するなとあったが、開示しない訳にはいかないだろう。加入を躊躇している方の背中をそっと押すとまは言わないまでも、特に円安が原因でなどと、ゴニョゴニョしている方のモーションを止めるだけのインパクトはある。

改定されるRBの利率が適用される時期と対象商品。適用時期は2024年4月1日からとなる。(既に2月1日から、サン・ライフのシステム上では変更されて利率が反映された見積もりがつくれるようになっている。)ライフブリリアンス(以下LB)、ヴィクトリー、ヴィジョン(5、10年払いのみ対象)、ステラー(2年払いのみ対象)と言ったサン・ライフの看板商品を中心にその他、香港居住者のみが加入できる年金プランなどが対象となる(年金プランについて興味のある方は個別にご連絡を頂ければと思います)。

改定利率

で、肝心の利率だが、LB4%、ヴィクトリー9%、ヴィジョン9%、ステラー10%となっており、ヴィジョン、ヴィクトリーに関しては2年連続でRB率が良くなっている。サン・ライフによる運用成績が好調だったと言うのがRB利率が良くなっている一番の理由ではあるが、特にこの数年においては、アメリカにおける金利上昇によって運用効果が更に押し上げられた形となっている。

今回、サン・ライフよりRBの利率アップのアナウンスがあったがこれは、実はこれサン・ライフに限ったことではない。香港にある他の多くの保険会社も、同様に、顧客資産保全と形成を達成を目的とし、保険監督庁のお達しとし、保険業法に基づき、毎年、RB達成率の公表と共に利率改定を行うよう義務付けられている。RB達成率公表(フルフィルメントレシオ)と利率の改定は、保険会社にとっては自社とライバル会社を差別化し、自社の運用チームの力量をアピールするための重要な情報でもある。過去の運用成績が将来の運用成績を約束するものでは無いと言う鉄板のルールはあるが、加入検討者にとっては保険会社選択において大切な情報の一つでもある。

リバーショナリー・ボーナス(RB)とフルフィルメントレシオ

リバーショナリー・ボーナスだが、これは非確定解約返戻金になる。非確定解約返戻金とはサン・ライフ側での運用成績が良ければ契約者に払い出されるボーナスになるので、極端な言い方をすると、運用が悪ければ最悪ゼロにもなりうるボーナスと言える。ただ、既述の通り、毎年公表されるフルフィルメントレシオは顧客がサン・ライフを選択するかどうかの判断に使う材料であり、サン・ライフにとっては自社を顧客にアピールする際の重要な情報である。そのためサン・ライフとしてもしっかり契約者に対し約束を守るよう努めることから、商品を販売する我々としても、加入される側としても、運用がゼロになる可能性は意識しながらも、一方でそこまで悲観的に捉える必要もないのがこのRBと言えるだろう。

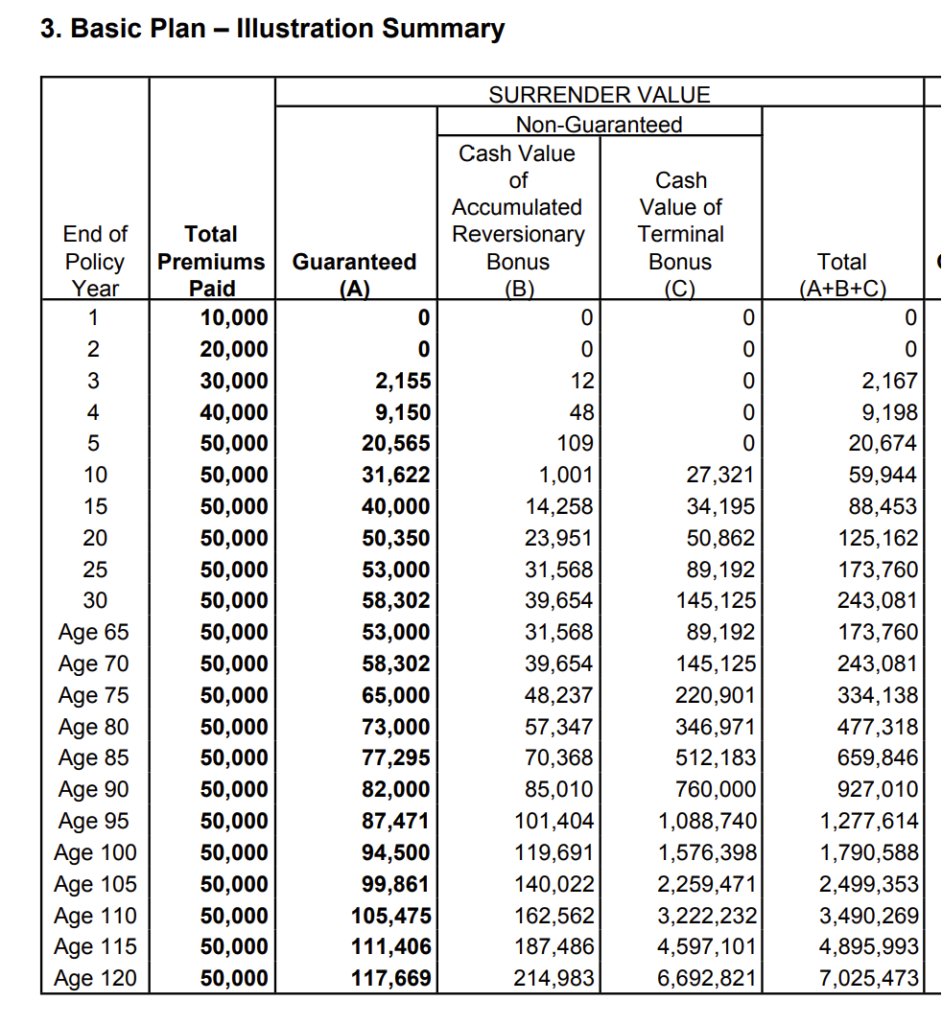

ヴィクトリー

貯蓄商品の代名詞とも言えるヴィクトリーの見積もりを見ながらこのRBについて説明をしていきたい。添付している見積もりの、Cash Value of Reversionary Bonus(B)のボックスを参照頂きたい。

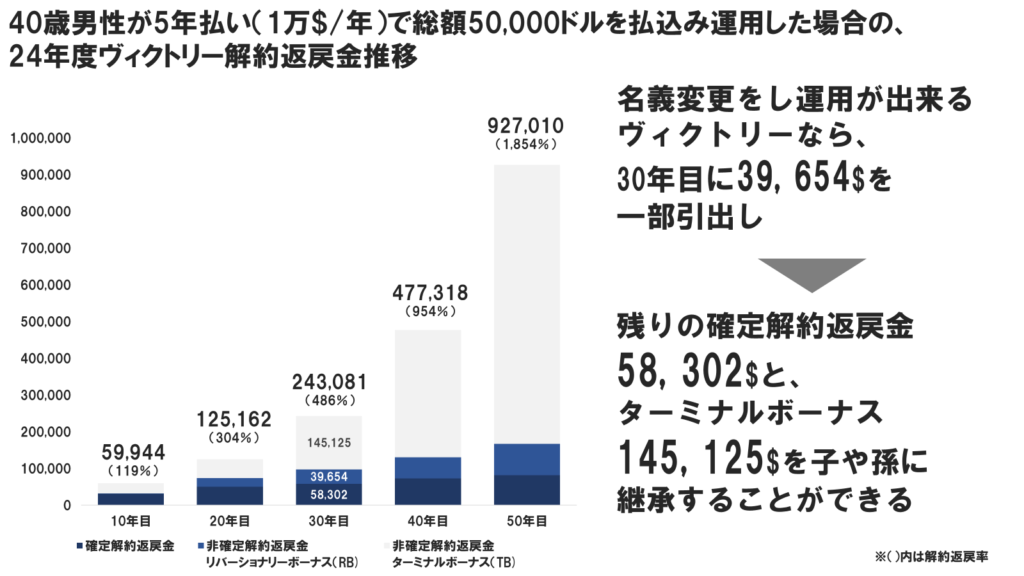

これは40歳男性が5年払い(1万ドル/年)で総額50,000米ドルを払い込みヴィクトリーに加入をした場合の見積もりになるが、契約3年目以降、12ドル、48ドル、109ドルと数値が確認できるかと思う。加入を検討されている方が理解しているべきは、これら数値はフルフィルメントレシオ(%)を通し公表された後、確定の解約返戻金として自身のアカウントに確定解約返戻金(Guaranteed/A)と一緒に積みあがってゆくということ。例えば、109ドル契約5年目におけるサン・ライフでの運用実績が100%であれば、109ドルはマルっと契約者の資産として積み上げられ、逆に運用成績が100%を下回ればその分だけが契約者のものとなってゆく。

なお、運用成績がすこぶるよければ、100%を上回り運用がされることも当然あるわけだが、たいていの場合、100%を大きく超えた形で達成率が公表されることはない。あって101%とか数パーセントプラスと言った結果にサン・ライフで調整をしている。これら高い運用益を達成し余剰利益が出ているにもかかわらず、その年契約者に払い出されなかった分は、サン・ライフ側で雨の日に備え取っておくことになる。要は市場の混乱などで運用資産にマイナスの影響が出た時でも、この余剰分で補填をおこない、毎年安定した運用成果が出せるようサン・ライフ側で努めているわけだ。

確定解約返戻金については説明の必要はないと思うが、一応説明すると、これは、契約者が早期解約をしない限り、将来契約者が確実に受け取ることが出来るボーナスとなる。この見積もりで言うと、契約者が80歳の時点における確定解約返戻金の額は73,000ドルと記載されているが、加入検討者はこの額は将来貰えるものと理解してよい。これまでご契約を頂いたお客さんの中には、この確定の額だけで加入を決められた方もいる。要は、RBもTBもしょせんはタラレバ的な話でしかないと捉え、あったらラッキー、もらえたらラッキー程度で考えておられるのだろう。

確定解約返戻金とRBに比べ、少しいやらしいボーナスがターミナル・ボーナス(TB)だ。これはRB同様、サン・ライフ香港での運用成績が良ければ契約者に支給されるボーナスだが、RBと大きく違うのは、フルフィルメントレシオで運用成績が公表されても、契約者の口座には積み上げられることはない。ではどのタイミングで契約者がTBを受け取れるのかと言う話になるのだが、解約時または被保険者が亡くなった時となる。RBであれば毎年運用効果と実績を確認し自身の口座にどのぐらいのボーナスが貯まっているのかを確認することができるが、TBにおいてはそれができない。保険屋の中にはRBとTBを一緒くたにし、説明している方もいるようだが、もしそのような説明を受けた経験がある方は、再度、相談をしている保険屋に確認をすべきだろう。以下は最新のヴィクトリー見積もりをグラフ化したものになる。

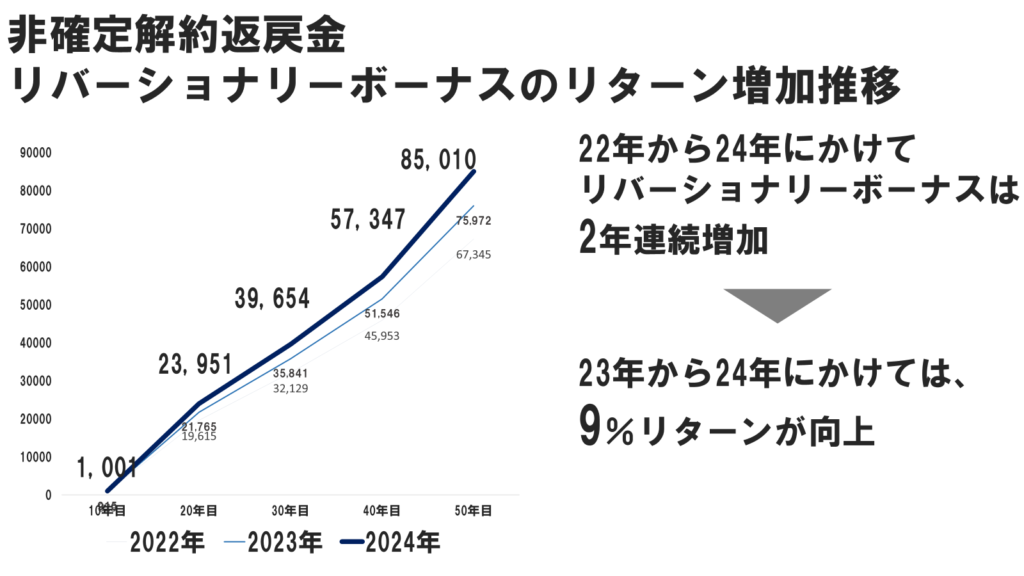

ヴィクトリーにおける過去2年間のRB利率

添付は2022年から2024年2月1日時点における、ヴィクトリーのRBの推移を示したグラフになる。

既述の通り、過去2年に渡り、RBの利率が改定されている。運用成績が良ければ契約者に払い出されるボーナスとは言え、9%利率上昇のインパクトは無視できない。ヴィクトリー含め最新の利率が反映された見積もりをご覧になりたい方はお気軽に弊社までお問合せ下さい。

コメント