サン・ライフ香港のプランへ加入検討をされている方とのご面談の中、

信託(トラスト)設立について

タフなご質問を頂戴したので備忘録と自分の脳みその

整理も兼ねて以下の通り纏めたいと思う。

信託(トラスト)設立費用について

これまでは、

2年間の信託費用として300米ドルをご請求させて頂いていたが、

信託会社の変更に伴い、

2021年7月以降は、

2年間の信託報酬は100米ドルに変更になった(FTライフは異なる)。

過去、香港の保険商品に加入するためには、

香港への渡航をしなければいけなかった。

飛行機のチケット代やホテル代を考慮すると、

決して300ドルは費用として高くは無いが、

今回、この信託費用が更に100ドルまでコストが下がった。

トラスト設立時の設定条件

香港外居住者が香港へ渡航せずに

サン・ライフやFTライフの保険商品に加入する場合、

必ず信託の設立が必要となる(2年間)。

信託で加入をする場合において、

この2年の間だけは契約者は信託会社(Policy Owner)、

そしてご加入者は、

被保険者そして信託委託者(Settlor/セットラー)となる。

恐らく人によっては、

契約者が信託会社になることが少し気になるのかも知れないが、

2年間が経過すれば名義は自分やそれ以外の家族などに変更が出来るので

なんの問題も無いように思うのだが。

それでも

もしこの点が気になり

ご加入を躊躇されている方が居られれば、

是非一度弊社までお問い合わせ下さい。

なお、

トラスト設立時には必ず

トラストの受益者を設定する必要がある。

受益者として認められるのは、

夫婦か親子、

兄弟の様に戸籍上証明が出来る関係者である必要がある。

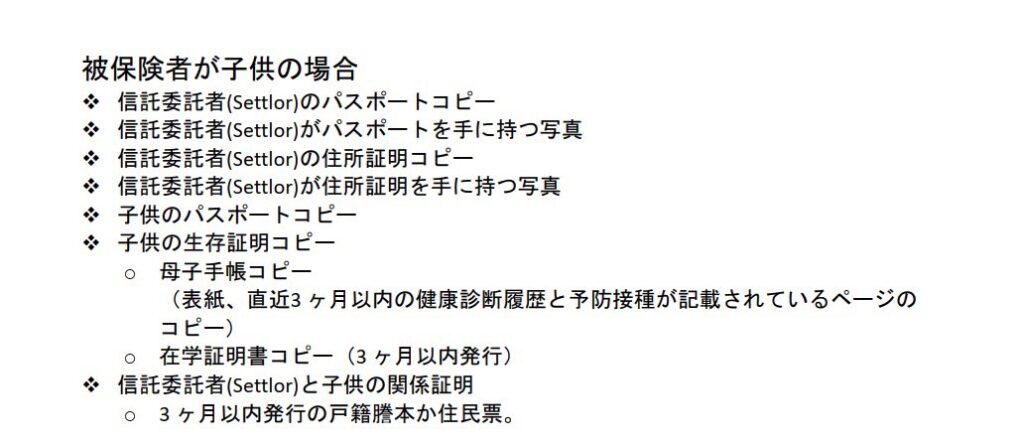

18歳以下の子供を被保険者に設定する場合

18歳以下で親子関係の場合⇒

親:信託委託者+支払い人+受益者

子供:被保険者

子供が18歳以上であれば被保険者と信託委託者は同じである必要がある。

信託を設立して加入する場合に必要となる書類及び、代理店がご契約者様へご提出をお願いしている書類と写真の撮影方法

・パスポート及び住所証明書(住所証明:免許証またはマイナンバーのいずれかでOk)

・これら上記写真

※信託設立にあたり提出する写真は、

信託委託者(Settlor)ご自身がパスポートと免許証を持った状態で写真の撮影をする必要がある。

※信託委託者のパスポート、免許証記載の情報が読み取れること。

※免許証は新しい住所などの記載がある場合は、裏面の撮影も必要となる。

信託での加入に際し出てくるキーワード(英語)

- Settlor(信託委託者):通常は被保険者と同一人物で本来の保険の契約者(保険料を払う人)

- Trustee:信託会社

- Beneficiary of Trust(トラストの受益者)=被保険者が亡くなった場合の信託受益者

- Life Insured(被保険者)=通常は1のSettlorと同じ

- Beneficiary of Life policy(受取人)=トラストの受益者

※①、SettlorとBeneficiary of trustの関係は戸籍上証明できる必要あり

※②、SettlorとLife Insured(被保険者)の関係も戸籍上証明できる必要あり

※③、SettlorとBeneficiary of trustは同一人物であってはならない

※④、Settlorは18歳以上である必要がある

保険料の支払い関連と商流

香港の保険商品に興味を持ち

加入をする決断ができた方にとっての

最後の難関が保険料の支払いだろう。

数百万、

多い時には数千万円にもなる金額の

保険料を支払うのだから、

誰でも慎重になる。

そしてこの一番大切なシーンにおいて

一番怪しまれるのが実は、

代理店と言われる私の存在だ。

こうなる理由の背景には、

代理店がお客様と保険会社の間に入って

契約の取り次ぎをしていることから、

保険料の支払いも代理店や、

私が所属する総代理店(IFA)を介して

保険会社に保険料が払い込まれると思っている

方が結構いることにある。

保険料の支払い先だが、

契約者から直接保険会社へ

クレジットカードなり送金などで

保険料を払い込む事になるので、

代理店が自分口座に入金を依頼することは一切無い。

そして、

この他にもよくあるのが

蛭田さんへの手数料はいくらぐらいお支払する必要があるのかと言う質問だ。

こちらも同様に無い。

唯一お客様に私から請求さて頂いている費用は、

冒頭の信託設立費用のみとなる。

これは、

信託設立費用を私の方で建て替えているので、

その費用をご請求と言うことになる。

保険料の支払い方法

保険料の支払いは

海外送金かクレジットカード払いになる。

日本からの海外送金は年々難しくなっているようだが、

サン・ライフからの見積りや

会社のウェブサイトを銀行側に見せると

わりとすんなり対応してくれることが多い様である。

ダメな場合、

新規口座開設をするからと話を持ち掛けると

顧客の欲しい銀行は頑張ってくるようなことも、

これまでのお客さんのケースでは結構あった。

クレジットカードで保険料を支払う場合、

1年目の支払いにおいてビザ、

マスター、アメックス、JCBなどでの

支払いが可能(併用した支払いも可能)で、

この場合添付のクレジットカードスリップを

申請書類と一緒に同封しているので、

それに必要事項を記入し申請書類と一緒に、

香港のIFAオフィスまで返送することになる。

2年目以降の支払いは

ビザかマスターのいずれかが使用可能となり、

これらカードから自動引き落としの設定をし

以降の支払いを行って頂くことになる。

勿論、2年目以降支払い方法をカードから送金に変更をしたり、

その逆に送金からカードに切り替えるようなことも出来る。

蛭田さんに連絡がつかない、失踪?行方不明?になった場合契約者がとるべきアクション

万が一私が事故や急死により

連絡が取れなくなった場合は、

直接私が所属するIFAに

私のライセンス番号を伝えもらえれば、

お客様の契約やその後のフォローアップは

彼らが行ってくれる事になる。

また上記以外の理由で、

あまり考えたくはないが、

例えば会社の倒産や、

体調不良などで

ビジネスを継続してゆくことが難しくなった場合、

基本的には私からお客様へそれら理由の説明と併せ、

今後はIFAがお客様のフォローをしてゆくこと

になる旨を伝える義務がある。

お客様によっては

私が個人でビジネスをしていることに対して、

不安を抱く方もおられるようである。

倒産しないのかとか、

財務体質はどうなのかと。

だが、

代理店は顧客の資産を預かる立場にないことから、

万が一の事があっても

お客様の資産に影響が及ぶ事は無い。

もし

取り次ぎをさせて頂いたお客様に

迷惑がかかるとすれば、

連絡がつかないことで

不安な思いをさせてしまうぐらいだろうか。

だが、

既述の通り私の所属するIFAに連絡をしてもらえば、

それで全て解決される。

私が何かしらの理由で消えてしまっても、

お客様が海外で一人漂流することも、

資産が消えてなくなる事は無いのである。

事故や心臓麻痺などで急死した場合は、

お客様に事前のご連絡はすることは出来ないが。

後、20年近くある住宅ローンの返済と、

買い物依存症の気配のある妻を養っていくために、

定年どころか生涯現役で働き続ける事を強いられている私。

基本的は健康で頭と体が機能している限り、

お客様のサポートを長きに渡り続けて行きたいと思っている。

私、蛭田の暑苦しいサポートをご希望の場合は御気軽にご相談下さい。

コメント