サン・ライフ香港が2023年にリリースしたユニバーサル生命保険商品ライズ(RISE)。生命保険機能に加え資産形成と継承をこの商品一つだけで行える。80歳までなら香港居住者に限らず誰でも加入が出来る。生命保険機能に加え、名義を変更しながらプラン継承ができることから、契約者自身が積極的に資産を増やすことよりも、どちらかと言うと、万が一の備えをしながら自分がこれまで築いてきた大切な資産を子供や孫、次の世代へと継承しゆくことを資産運用の目的とした方向けに設計がされた商品と言える。

ユニバーサルと言う言葉の意味だが、身近にある言葉ではあるが、日本語に訳をとなると少し、「あれどんな意味だっけ」と、ならないだろうか。辞書には、世界中の、宇宙の、全員の、万能な、偏在する、博識の、自在な、等の訳語が挙げられているが、保険の文脈にあてはめると、柔軟性がある、とか、どんな目的・状況にも適用できると言う訳語がしっくりくる。そしてこの柔軟性、どんな目的・状況にも対応してくれるのがユニバーサル型生命保、ライズの大きな特徴になる。

他の保険商品とユニバーサル型保険の違い

他の貯蓄型保険や生命保険とユニバーサル型保険における一番の大きな違いは、保険料の追加支払いの可否にある。通常の保険商品では、契約時に決めた保険料以上の額を契約後、追加で支払うことはできないが、ユニバーサル型保険ならそれができる。どんな時にこの地味な特徴が生きてくるかと言うと、予想外のイベントが発生した時だろう。わかり易い例えで言うと、子供は2人と予定していたのに、何かの間違いで3人目が出来てしまい、死亡保障額を増額しなくてはいけない、と言った事態が発生した時だ。

ライズを検討しても良いかもしれない人。それは将来、本腰を入れ、個人での株式取引等を通した資産形成を考えていない方。つまみ食い的に流行っている投資にはチョコチョコ投資はしたとしても、株取引などを通し、自力で将来の資産形成は考えていない人。そして、“イマ”を一生懸命、生きる(=楽しむ)ことで精一杯な方。そんな方たちが検討するのが良いのがこのライズだ。最低加入保険料は10万米ドルと少し高いが、銀行口座・証券口座に資産を預けている感覚で、ライズに資産を振り分けておけば、銀行や証券会社から絶対もらうことが出来ない生命保険機能、そして、最低でも毎年2.75%の金利が自分の資産に対し付与される。

長期で資産を形成し継承すると言う話とは、少し矛盾のある表現にはなるが、ライズは早期解約ができるような設計もされている(決して勧めはしないが)。加入時点で既に解約返戻率が82%に設定されているので、何か特別な事情で早期解約をせざるを得ない状態になったとしても、そこまで大きな痛手を負うことなくイグジットできる。また契約者の運用口座に毎年蓄積される利子のパーセンテージにもよるが、確定利子率2.75%で運用をすると、契約から7年目に損益分岐点を迎える様に商品設計がされているので、この年以降に解約をすれば、元本割れの心配もない。

資産保全と資産形成におけるライズの2つの約束事。

一つ目。金融市場の低迷や暴落のような状況に陥り市場全体がマイナス運用の年があったとしても、ライズ契約者の口座には絶対マイナスの影響がでないようにセーフティーネットが敷かれている。二つ目。契約者の口座に蓄積する確定利子2.75%は金利、国債、株式からの配当によるものになる。ご自身で株取引などを通し、資産形成を行っている方からする、いまいちなリターンと思われてしまいそうだが、資産をゆっくりと長期で形成・継承を考えておられる方には十分なアピールポイントになるのではないだろうか。

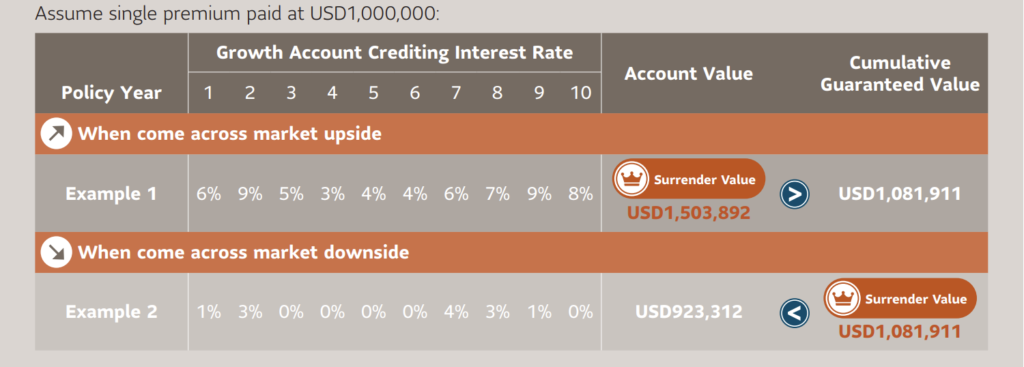

貼り付けているイメージは、ライズのパンフレットに記載された100万ドルを払い込み運用した場合のシミュレーションになる。

金融市場が好調な時であれば、上限を9.1%とし、市場からのリターンを受取ることができる(表の1,503,892ドル)。一方、市場が下降トレンドの状況でも、契約者は最低2.75%の利子が受け取れるので、市場がマイナス運用(923,312ドル)を記録したときでも、サン・ライフから約束された金利に基づいて1,081,911ドルは契約者に支払われることになる。契約者がチェックすべきは、後者のマイナス運用の年のシナリオだろう。

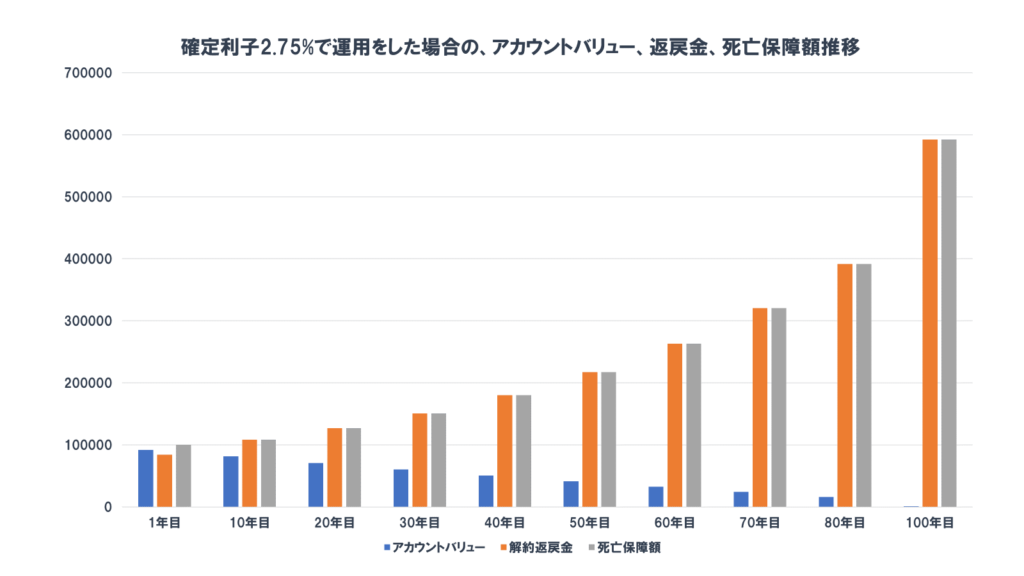

添付見積もりは10万米ドルを確定利子2.75%で運用した場合の、アカウントバリュー、返戻金そして死亡保障の推移になる。

解約返戻金、死亡保障については説明は要らないと思うが、アカウントバリューはあまり馴染みのない言葉ではあるが、ライズ運用において大切な概念なので以下その定義を記載しておく。

アカウントバリュー口座は、サン・ライフが金融市場で株式や債券等を購入する際に必要となる投資資金を引き出す口座となる。また保険プラン運用に必要となる手数料が差し引かれ、金利や配当を受け取る口座となる。手数料においては途中解約手数料を除く、その他全ての手数料が差し引かれた後の額がこのアカウントバリューには反映されている。

グラフから確認ができるが、確定利子2.75%で運用をすると、契約から7年目に損益分岐点を迎え、解約返戻金は10年目に108,191ドル、20年目、127,145ドル、30年目に150,794ドルと資産が増えてゆく。そしてこれら数字はあくまでも契約者が確実に最低限受け取ることができる返戻金になるので、サン・ライフ側での運用や市場の金利動向が好調であれば、これら以上の返戻金が受け取れることがあると言うポイントは押さえておきたい。

なお2023年1月時点における、ライズの最高利子率は9.1%と設定されている(毎年、この利率はサン・ライフによって調整変更される)。この最高利子率は、市場金利動向やサン・ライフ側での運用が良ければ、契約者に払い出される利子になるが、この最高利率は恐らく、運用期間中、ラッキーであれば出会うか、払い出される類のものだろう。契約者としては、ねこばばはせずにしっかり市場からのリターンである果実をしっかり契約者の方に還元しますよと言うサン・ライフからのメッセージと捉えるのが良いだろう。

ライズは2023年に、販売が開始された商品なので運用実績はまだ出てはいないが、2012年からこれまでにサン・ライフ香港がリリースしてきた他のユニバーサル保険の運用実績を見ると、2.75%から4.10%の幅で利子が契約者に払い出されている。過去の実績が将来の運用リターンを約束するものでは無いと言う、鉄板ルールはあるが、契約者としては2.75%を最低ラインとして、上記の幅が、確実ではないが、期待してよさそうな数字と言える。

途中引き出しと手数料

冒頭で保険料を追加で払い込むことができると書いているが、運用途中にそこまで死亡保障額が必要がないとなれば、一部引き出しをすることもできる(最低引き出し金額1,000ドルから)。ライズの解約返戻金と死亡保障は、加入から10年の間は、一部/全額の解約時には、払い込んだ保険料に対し10~3%のレンジで手数料が発生するが、11年目以降は完全にゼロになるので、この11年を超えることができれば、ライズは金利が付与される銀行口座のような存在になる。

※解約手数料パーセンテージ→

1~3年目:10%。4~5年目:8%。6年目:7%。7年目:5%。8~10年目:3%。

生命保険のライフブリリアンスや貯蓄型商品のヴィクトリーやギフト、ジョイと言った商品も途中引き出しはできるが、解約返戻金が引き出しができるほど大きな額になっていればと言う話になる。しかも、引き出し対象となる返戻金は運用成績次第で契約者が受け取ることができるボーナスが対象なので、加入時点においては、どれだけ大きな金額が見積もりに記載されていても、それは、あくまで、うまく運用が出来たら引き出せますよ、と言うことにしかならない。

プランを強制終了されることなく、継承してゆける

被保険者が予期せず事故などで亡くなった場合でも、保険プランの継続運用ができるように、受取人が新しい名義人(被保険者)として運用を継続してゆけるオプションや、証券分割(配分や分割数は自由に契約者が決めることができる)と言った機能がこのライズには他の保険商品同様に搭載されている。死亡保障の受取りにおいても、分割、一分割、一括払い(これら以外にもあるがここでは割愛する)から自由に選択ができる。一括払い以外の保険金支払いにおいては、払い出しが完了されるまで、保険金に対しても金利が支払われるので、被保険者、保険金受取人のニーズを考慮にいれた資産継承が行える。

先ずは、一度、ライズのお見積もりをご覧になってもらいたい。生年月日、喫煙有無、性別、お名前をご教示頂ければお見積りを作成しますので、ご興味のある方はお気軽に弊社までお問合せ下さい。

コメント