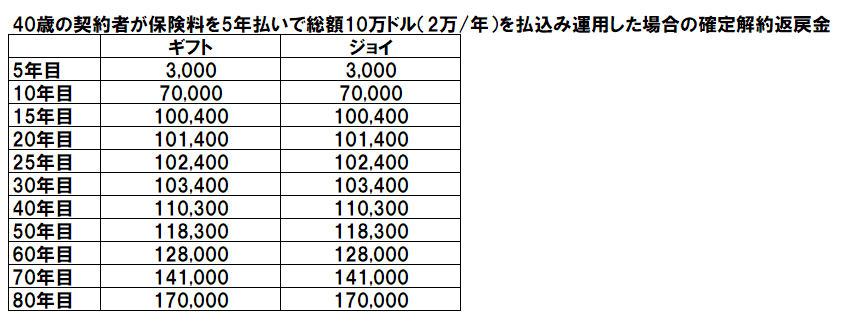

サン・ライフ香港のサンジョイ(以下ジョイ)とサンギフト(以下ギフト)。プランにおける唯一の違いは、非確定解約返戻の増加率とそのタイミングにある。早期解約をしなければ契約者が必ず受け取ることが出来る、確定解約返戻金の増加率はジョイ、ギフトとも完璧に同じになるので、どちらの商品にすればよいか迷っているなら、この非確定解約返戻の部分だけを見ればよい。

■ギフトを選択すべき人

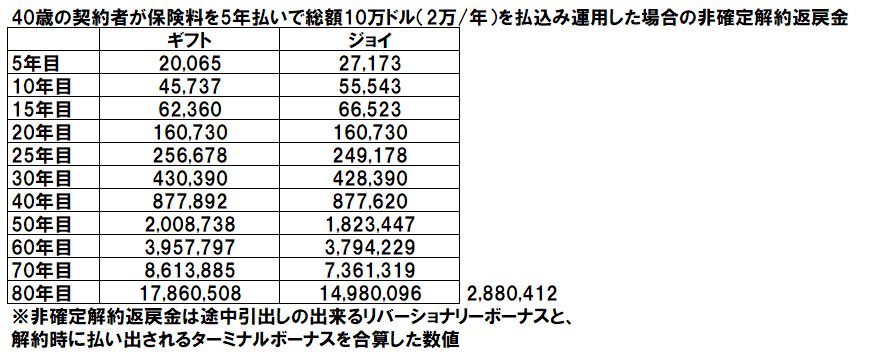

以下の数字は40歳男性が5年払いで総額10万米ドル(2万/年)を払込み運用した場合の非確定解約返戻金の推移となる。

20年目まではジョイの返戻金の伸びがギフトに対し優位性を持っているのが確認できる。それ以降はギフトの解約返戻金が少しずつジョイを引き離してゆき、満期償還となる契約後120年目において、その差は288万ドルまで広がっている。日本円にしておよそ3億888万円(1$≒135円換算)。もし契約者が名義変更などを前提として加入し、満期償還時またはそれに近い時期における、非確定解約返戻の増加率に焦点をあて運用したいなら、20年目以降に非確定解約返戻が肥大してゆくギフトを選択すべきだだろう。特に、ご自身の老後資金形成は目的としてはおらず、純粋に子や孫への資産継承を目的として加入するならギフトを強くお勧めしたい。その名の通りギフトなのである。ちなみに、120年目において確定解約返戻金は170,000ドルになっているので、仮に非確定解約返戻の運用成績が悪く、最悪ゼロだったとしても、保険料10万ドルを差引いた70,000ドルを契約者ないしは名義変更後の契約当事者がこの額を受取けとりプラン終了となる。これはジョイもギフトにも当てはまる。

■ジョイ

20年程度の運用をする前提で、名義変更は可能性として残しつつも、どちらかと言えばご自身の老後の資金形成を目的とした運用をされたい方。またはご自身に万が一のことがあっても、死亡保障受取人が主体的に、被保険者が残した資産を解約しプラン運用を終了するか、被保険者に代わり自身が新しい被保険者となり運用を継続するかを、柔軟にオトナな選択・意思決定をしたいならジョイが良いだろう。ギフトがどちらかと言えば、子供や孫を思う親が契約者となり加入をされるプランであるのに対し、ジョイは夫婦間(特にお子さんのいない)において、どちらかが、パートナーを思い加入するプランであると言える。主体的、オトナと言う単語を用いたが、これは、契約者がパートナー(受益者)の性格や投資における意思決定能力などを考えたとき、おそらく彼/彼女なら自分で運用を継続するかどうかの判断できるだろうと思えれば、ジョイを選んでおき、後は自分で好きに決めてくれとなるからだ。

■ジョイとギフトは米国株式を中心に運用がされている

元本確保が約束された条件下において、自分で米国やアジアの株式の売買はすることなく、ギフトとジョイを通し自身の資産(保険料)がこれら市場に振分けられることで投資感覚を少しだが味わうことができる。米国株式が熱いと言われ、株式投資塾に入り会費は徴収されるも、思うような結果が出ていなかったり、結果どころかビビってしまい株を買う事が出来ずに立ち往生しているような方であれば、さっさと気持ちを切替え、私からギフトとジョイの見積りを入手し、手取り足取りレクチャーを受けながら加入検討をすればよい。信託を設立し加入する場合においては、2年間の信託費用として100ドルは徴収させて頂くが(無料になることもあり)、基本、蛭田塾において、保険料以外の費用が発生することはない。また、入塾はだれでもウェルカムではあるが、早期解約はしない。そして将来のある時点でしっかり米ドル資産を形成していたいと言うホットな思いだけは入塾のルールとさせて頂きたい。

ジョイとギフトのお見積りをご希望の方は以下の情報をお知らせ下さい。

・お名前

・生年月日

・保険料支払い年数:一括払い(2年払いの全期前納)、2年、5年から選択ください

・加入年齢:2年払い(0~80歳)、5年払い(0~75歳) ※健康診断は不要

・保険料/年:ご予算をお知らせ下さい

・必要書類:パスポート、住所証明(免許証、住民票、銀行ステートメントなど)

お見積り作成や商品に関する詳細情報をご希望の方は以下のフォームよりお問い合わせ下さい。

コメント